一、维生素概述

1、概况

维生素是维持人和动物生命不可缺少的重要物质,它是一系列有机化合物的统称。它们是生物体所需要的微量营养成分,而一般又无法由生物体自己生产,需要通过饮食等手段获得。维生素不是构成机体组织和细胞的组成成分,也不产生能量,它的作用主要是参与机体代谢的调节。

生物体对维生素的需要量极小,日需要量常以毫克或微克计算,但缺乏维生素会导致严重的健康问题,并且过量摄取维生素会导致中毒。

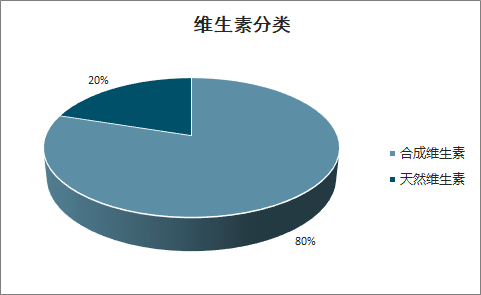

维生素可分为天然制品和化学合成制品。由于天然维生素受原料和提取技术的限制,产量低、价格高,因此化学合成居主导地位。合成维生素占总的维生素市场的80%,天然维生素占20%左右。维生素类是新领域精细化工产品和化学原料药中少见的大产值细分产品系列,较早就进入产业成熟期,其市场价值约占化学原料药行业的1/5强。

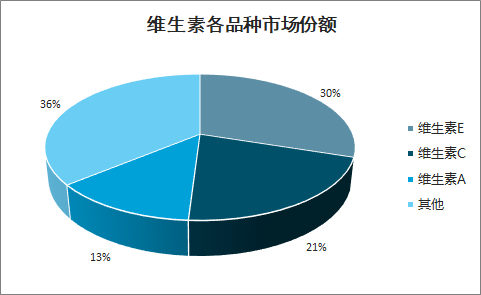

从维生素各品种市场份额占比来看,维生素A、维生素E、维生素C,是国际维生素市场上的三大当家品种,其中VE市场份额占比30%,VC占比21%,VA占比13%,三者合计占据维生素市场64%,此外,维生素B族合计占33%的市场规模。

维生素分类

数据来源:公开资料整理

维生素各品种市场份额

数据来源:公开资料整理

各类细分维生素的基本情况

各类细分维生素的基本情况 | ||||

种类 | 别名 | 溶解性 | 功效 | 缺乏症状 |

维生素A | 视黄醇、类胡萝卜素 | 脂溶 | 防止夜盲症和视力减退;抗呼吸系统感染 | 夜盲症、干眼症、视神经萎缩等 |

维生素E | 生育酚 | 脂溶 | 维持生殖机能;抗氧化、抗衰老 | 不育症、习惯性流产 |

维生素C | 抗坏血酸 | 水溶 | 促进骨胶原的生物合成,利于伤口愈合;促进酪氨酸、色氨酸代谢;增强免疫力 | 坏血症 |

维生素B1 | 硫胺素 | 水溶 | 促进生长;维持心脏、神经及消化系统正常功能 | 神经炎、脚气病等 |

维生素B2 | 核黄素 | 水溶 | 促进发育和细胞再生 | 脂溢性皮炎、口腔炎等 |

维生素B3 | 烟酸 | 水溶 | 参与脂肪酸代谢;协助抗体合成 | 失眠、口腔溃疡、癞皮病 |

维生素B5 | 泛酸钙 | 水溶 | 参与脂肪、糖类能量转化;协助中枢神经系统的发育 | 皮肤感觉异常 |

维生素B6 | 吡哆醇 | 水溶 | 参与抗体合成、胃酸的制造、脂肪与蛋白质利用、维持钠/钾平衡 | 肌肉痉挛、过敏性湿疹 |

维生素B7 | 生物素 | 水溶 | 是人体内多种酶的辅酶,参与脂肪酸和碳水化合物的代谢,促进蛋白质的合成 | 皮炎、肠炎 |

维生素B9 | 叶酸 | 水溶 | 帮助蛋白质的代谢,促进红细胞的生成和成熟,参与核酸的合成 | 恶性贫血 |

维生素D | 钙化醇 | 脂溶 | 提高肌体对钙、磷的吸收,促进生长和骨骼钙化 | 佝偻病、软骨病、骨质疏松症 |

维生素K | 凝血维生素 | 脂溶 | 促进血液正常凝固 | 凝血功能障碍 |

数据来源:公开资料整理

维生素A、维生素C、维生素E作为维生素市场上的主流品种,近年来全球需求稳定增长。维生素C是全球用量最大的维生素,中国是VC的世界工厂,全球VC需求量约为13-15万吨,其中中国出口13万吨,约占全球产能的80%以上。2018年全球维生素E需求量7万吨,国内需求1.2万吨,国内维生素E企业2018年的供应量为5.07吨,国内需求为全球需求的17.1%。目前全球维生素E年均需求增长率约为5%-8%。目前维生素A市场需求增长率约为3%。

2、维生素产业链

维生素行业上游原料主要是石油化工品及玉米、大豆等农作物,对其加工形成重要中间体,进而再加工成维生素。

维生素产业链

数据来源:公开资料整理

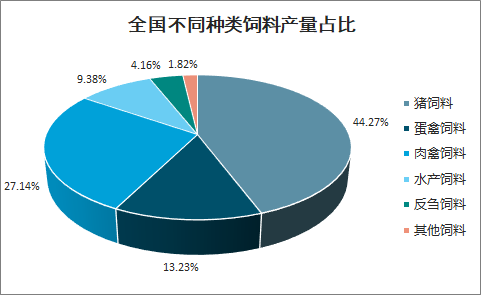

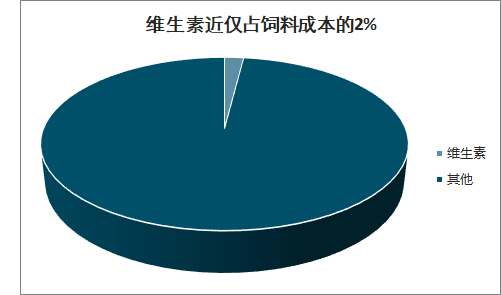

智研咨询发布的《2020-2026年中国维生素行业市场运营方式及市场前景趋势报告》数据显示:维生素行业上游是石油化工行业以及玉米、大豆供应商,对于大宗生产原料供应商,维生素行业对其议价能力弱。维生素的下游需求主要为饲料,饲料约占维生素需求的70%,而维生素只占到饲料成本的2-3%,因此维生素对下游的议价能力强,并且饲料用量对维生素用量的影响较大。维生素A最重要的用途也是饲料用,占总量的85%,而在医药化妆品、食品饮料等领域的应用只占15%左右。

下游饲料行业技术门槛不高,行业竞争不断加剧,尽管行业中参与者数量逐年减少,但依旧众多。饲料作为畜禽养殖的上游环节,畜禽养殖的景气程度直接影响公司业绩,由于猪料占比最大,生猪养殖的变动影响具备一定代表性。由于饲料中维生素添加量很小,在饲料成本中占比约为2%,因此饲料行业对维生素价格敏感度较低,下游需求具有一定刚性。

全国不同种类饲料产量占比

数据来源:公开资料整理

维生素近仅占饲料成本的2%

数据来源:公开资料整理

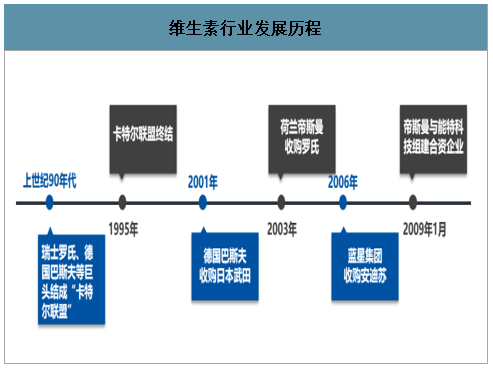

3、维生素行业发展历程

早在公元前3000多年前的古埃及人,就已经发现能治疗夜盲症的物质,即现在的维生素A,而维生素的工业化生产始于1934年瑞士罗氏,由此开创了现代维生素快速发展时代。罗氏曾一度占有全球40%的维生素市场,曾是全球最大的维生素生产厂家。

上个世纪90年代,瑞士罗氏、德国巴斯夫等维生素国际巨头结成“维生素卡特尔联盟”,凭借技术优势和资本实力,逐渐垄断了国际市场。

1999年5月,美国司法部宣布维生素卡特尔的两个主要合谋者已与司法部达成认罪协议,并宣告卡特尔联盟终结。进入21世纪,国际巨头间并购整合不断,2001年德国巴斯夫收购日本武田;2003年荷兰帝斯曼17.5亿元收购罗氏维生素资产;2006年中国央企蓝星集团斥资4亿欧元全资收购安迪苏,并在2015年实现A股借壳上市;2008年法国安迪苏由于成本劣势,退出维生素E市场。2019年1月28日,冠福控股股份有限公司全资子公司能特科技有限公司在上海与帝斯曼签订框架协议,双方约定就维生素E及其中间体业务组建合资公司。

维生素行业发展历程

数据来源:公开资料整理

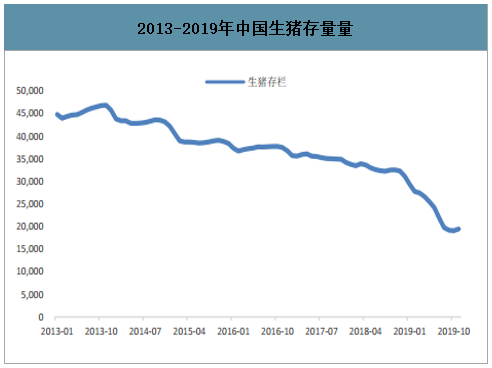

二、生猪补栏逐步修复,维生素需求边际向好

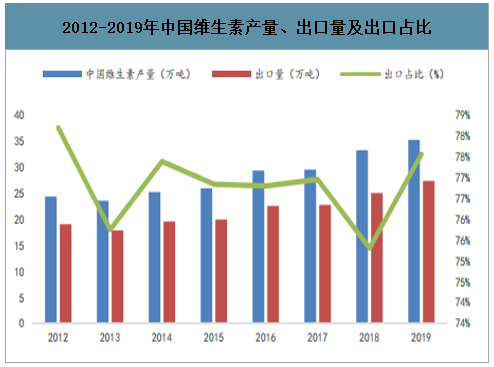

2018年中国维生素产量在33.4万吨,全球产量在45万吨。全年出口25.2万吨,出口占比在75%左右。因产品价格的变动,行业全球市场空间在32亿-58亿美元之间,即226-400亿人民币。

2012-2019年中国维生素产量、出口量及出口占比

数据来源:公开资料整理

非洲猪瘟疫情条件下,饲料总消费量下降,猪类消费下降,禽类,水产和反刍料增长。猪料消费量下降幅度小于猪肉产量和生猪出栏下降程度,主要在于生猪出栏体重增加,养殖收益好,工业化饲料增加。另外饲料中营养浓度提高。随着2020年畜禽生产量逐月恢复,对上游饲料及原材料维生素将产生“牛尾效应”。

2013-2019年中国生猪存量量

数据来源:公开资料整理

1、维生素整体略供过于求,寡头垄断格局初成

维生素A与泛酸钙格局相对稳定,产量集中度高,供给方对市场影响大。国外维生素A工厂生产不连续,不断给市场紧张的心理预期,价格高位震荡。维生素B1,维生素B6,维生素B12,维生素B2,维生素C等格局自2018以来逐渐分散,新增产能提升,价格持续低迷,不断探底。维生素D3与叶酸,供应不太稳定,同时有新增产能与退出产能,产品价格趋势呈现冲高回落。维生素E,维生素K3、生物素、烟酰胺产能严重过剩,但因兼并重组与原料价格上涨等驱动,呈现底部回升趋势。

维生素产品供需

维生素产品供需 | ||||||

维生素产品 | 产能 | 产量 | 需求 | 开工率 | 供应/需求 | 说明 |

B12纯品 | 145 | 84 | 66 | 58% | 1.27 | 产能严重过剩、供大于求 |

VA(50万IU) | 36,300 | 23,800 | 23,000 | 66% | 1.03 | 产能适度过剩、供需基本平衡 |

VB1 | 12,500 | 9,100 | 7,900 | 73% | 1.15 | 产能适度过剩、供大于求 |

VB2 | 18,500 | 10,300 | 8,200 | 56% | 1.26 | 产能严重过剩、供大于求 |

VB6 | 14,700 | 9,320 | 7,300 | 63% | 1.28 | 产能过剩、供大于求 |

VC | 255,000 | 207,000 | 185,000 | 81% | 1.12 | 产能适度过剩、供略大于求 |

VD3(50万IU) | 12,300 | 7,150 | 5,900 | 58% | 1.21 | 产能严重过剩、供大于求 |

VE(油) | 150,500 | 76,000 | 74,000 | 50% | 1.03 | 产能严重过剩、供需平衡 |

VK3 | 12,600 | 7,220 | 6,200 | 57% | 1.16 | 产能严重过剩、供略大于求 |

泛酸钙、泛酸 | 35,000 | 24,500 | 21,000 | 70% | 1.17 | 产能适度过剩、供略大于求 |

生物素纯品 | 415 | 335 | 255 | 81% | 1.31 | 产能过剩、供需严重不平衡 |

烟酰胺 | 130,000 | 70,200 | 72,000 | 54% | 0.98 | 产能严重过剩、供需基本平衡 |

叶酸 | 4,400 | 2,040 | 1,500 | 46% | 1.36 | 产能严重过剩、供大于求 |

数据来源:公开资料整理

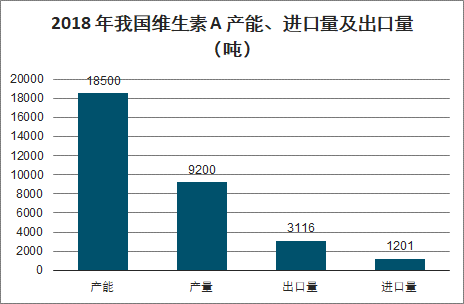

2、维生素A:价格高位震荡,丰厚盈利支撑

2018年,我国国内VA产量9200吨,消费量4900吨,出口量3116吨,出口比例43.4%。2018年我国维生素A产能18500吨,产量9200吨,消费量4900吨,出口量3116吨,进口量1200吨,出口量占产量的34%,国内VA的产能消化以内需为主。

2018年我国维生素A产能、进口量及出口量(吨)

数据来源:公开资料整理

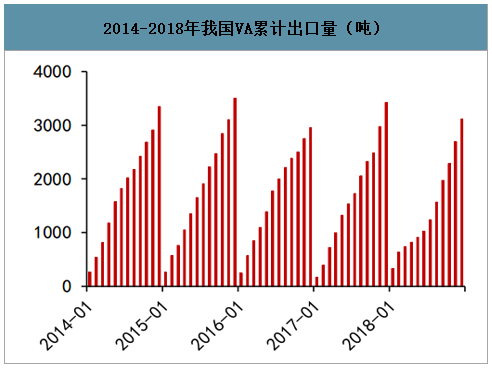

2014-2018年我国VA累计出口量(吨)

数据来源:公开资料整理

2014-2018年我国VA累计进口量(吨)

数据来源:公开资料整理

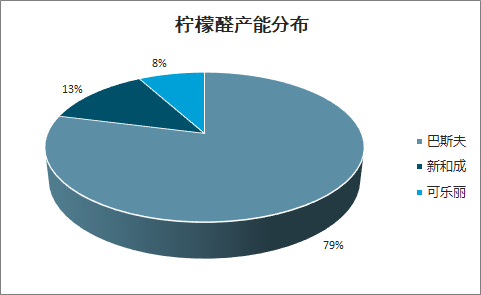

维生素A生产的主要原料B-紫罗兰酮及上游柠檬醛生产企业高度集中,主要集中在德国和日本,供应相对稳定。

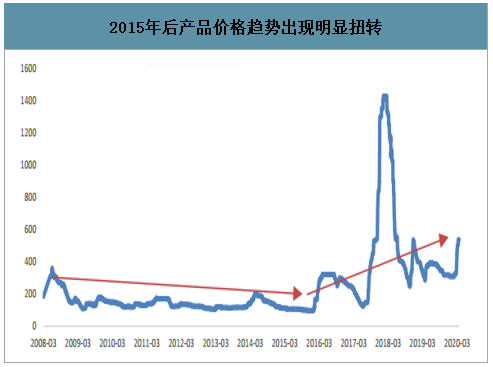

2015年后产品价格趋势出现明显扭转

数据来源:公开资料整理

生产供应连续出现紧张

生产供应连续出现紧张 | |

历史事件复盘 | |

2014H1 | 巴斯夫路德维希柠檬醛工厂火灾 |

2016H1 | 巴斯夫路德维希柠檬醛工厂发生爆炸 |

2017H2 | 帝斯曼瑞士工厂检修,巴斯夫柠檬醛工厂再次火灾 |

2018H1 | 巴斯夫恢复生产 |

2018H2 | 帝斯曼开工不畅,厂家联合提价 |

2019H2 | 巴斯夫VA冷却装置问题,导致11月前无法生产 |

数据来源:公开资料整理

柠檬醛产能分布

数据来源:公开资料整理

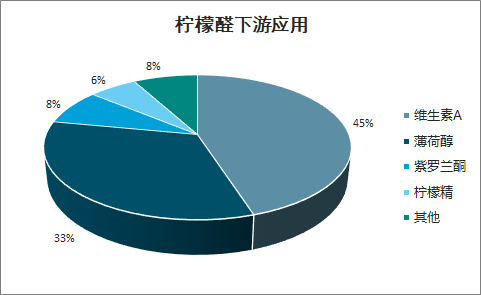

柠檬醛下游应用

数据来源:公开资料整理

3、维生素E:格局重塑,盈利中枢大幅反

2017年底帝斯曼收购了独家为能特提供侧链特种原料(法尼烯)的巴西Amyris。2019年加速主环产能的兼并,市场份额也大幅提升。帝斯曼与能特实现行业成本最低,产品价格的控制权亦掌握其手中。短期看、控量报价保持了盈利中枢,长期看、战略威胁下其他公司也不敢大幅扩产。

维生素E供应表

维生素E供应表 | ||||||||

E油,吨 | 2016 | 2017 | 2018 | 2019 | ||||

产量 | 产量 | 中国出口 | 中国供应 | 产量 | 中国出口 | 中国供应 | 产量估计 | |

浙江医药 | 17000 | 17500 | 13000 | 4500 | 19000 | 12000 | 7000 | 17000 |

新和成 | 15000 | 16500 | 13000 | 3500 | 15500 | 13000 | 2500 | 16000 |

帝斯曼 | 16000 | 15000 | 2300 | 500 | 14000 | 3500 | 500 | 14000 |

巴斯夫 | 15000 | 14000 | 100 | 1000 | 7000 | 50 | 700 | 12000 |

能特科技 | - | 10000 | 3900 | 6100 | 17500 | 10000 | 7500 | 12000 |

北沙制药 | 6000 | 6200 | 4200 | 2000 | 4500 | 3200 | 1300 | 5000 |

海欣药业 | 300 | 500 | - | 500 | 300 | - | - | - |

汇总 | 69300 | 79700 | 36500 | 18100 | 77800 | 41750 | 19800 | 76000 |

全球需求 | 66500 | 71000 | - | - | 73000 | - | - | 74000 |

中国需求 | 11000 | 12000 | - | - | 12500 | - | - | 12500 |

数据来源:公开资料整理

维生素E全球产能分布

维生素E全球产能分布 | ||

公司 | 总部地址 | 产能(吨/年) |

浙江医药 | 浙江 | 20000 |

新和成 | 浙江 | 20000 |

能特科技 | 湖北 | 30000 |

巴斯夫 | 德国 | 20000 |

帝斯曼 | 荷兰 | 30000 |

北沙制药 | 吉林 | 10000 |

北大医药 | 重庆 | 7500 |

合计 | 137500 | |

数据来源:公开资料整理

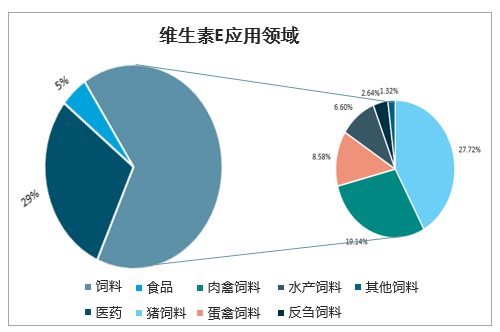

维生素E应用领域

数据来源:公开资料整理

4、维生素D3/生物素:小品类波动大,弹性足

维生素D3及生物素等小品类,供需结构变化不太稳定,当产品价格快速上涨时候,部分停产产能快速复产,价格底部区间又容易出现意外检修,总体呈现“产品价格波动程度大,利润弹性贡献大”。

维生素D3供应表

维生素D3供应表 | ||||||||

D3(50万IU),吨 | 2016 | 2017 | 2018 | 2019 | ||||

产量 | 产量 | 中国出口 | 中国供应 | 产量 | 中国出口 | 中国供应 | 产量估计 | |

花园生物 | 2300 | 1500 | 1200 | 300 | 1500 | 1100 | 400 | 2000 |

新和成 | 800 | 1200 | 1000 | 200 | 1000 | 750 | 250 | 1000 |

金达威 | 600 | 600 | 400 | 200 | 800 | 500 | 300 | 900 |

台州海盛 | 750 | 850 | 450 | 400 | 500 | 300 | 200 | 650 |

威仕生物 | 200 | 400 | 100 | 400 | 500 | 300 | 200 | 400 |

浙江医药 | 320 | 350 | 250 | 100 | 200 | 100 | 100 | 300 |

天新药业 | - | - | - | - | - | - | - | 200 |

其他 | 100 | 100 | 50 | 50 | 100 | - | 100 | 200 |

汇总 | 5070 | 5000 | 3450 | 1650 | 4600 | 3050 | 1550 | 5650 |

全球需求 | 5800 | 6000 | - | - | 6000 | - | - | 6100 |

中国需求 | 1400 | 1400 | - | - | 1350 | - | - | 1300 |

数据来源:公开资料整理

生物素供应表

生物素供应表 | ||||||||

生物素,折纯品,吨 | 2016 | 2017 | 2018 | 2019 | ||||

产量 | 产量 | 中国出口 | 中国供应 | 产量 | 中国出口 | 中国供应 | 产量估计 | |

圣达生物 | 79 | 80 | 70 | 10 | 90 | 75 | 15 | 120 |

新和成 | 42 | 90 | 80 | 10 | 90 | 75 | 15 | 110 |

海嘉诺 | 45 | 46 | 35 | 11 | 50 | 35 | 15 | 40 |

科兴生物 | 38 | 35 | 32 | 3 | 25 | 20 | 5 | 30 |

浙江医药 | 38 | 50 | 45 | 5 | 30 | 27 | 3 | 23 |

安徽泰格 | 22 | 18 | 16 | 2 | 15 | 10 | 5 | 12 |

汇总 | 264 | 319 | 278 | 41 | 300 | 242 | 58 | 335 |

全球需求 | 210 | 230 | - | - | 240 | - | - | 250 |

中国需求 | 30 | 37 | - | - | 40 | - | - | 40 |

数据来源:公开资料整理

通常维生素D3生产以胆固醇为起始材料,通过羊毛脂提取NF级胆固醇(纯度在95%以上的羊毛脂胆固醇,生产维生素D3的主要原材料)。NF级胆固醇的提取技术工艺复杂,全球主要生产和销售企业是日本精化、新加坡恩凯、印度迪氏曼3家公司。中国具备胆固醇生产能力的厂家较多,但受技术限制,纯度不高,主要以花园生物为主。各个厂商原料来源不同,以及减产技术、产品系列存在差异,毛利率水平差距较大。生物素是中国最后实现自主生产的维生素品类,反应步骤多、反应时间长、生产周期长以及收率低。环酸是生物素生产的整个原料成本中所占比例占60%,生产厂家较少。另外2018年帝斯曼向安徽泰格提起专利侵权,有望成为行业格局变化的关键点。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国维生素B2行业市场动态分析及产业需求研判报告

《2026-2032年中国维生素B2行业市场动态分析及产业需求研判报告》共十四章,包含维生素B2行业风险及对策,维生素B2行业发展及竞争策略分析,维生素B2行业发展前景及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询