1、烧碱行业产能及产量情况

(1)国内烧碱行业产能及变化情况

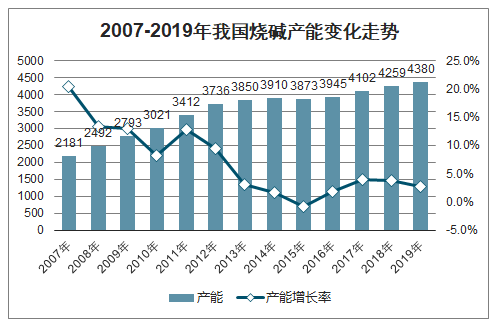

2019 年底,我国烧碱生产企业161家,总产能共计4,380万吨,较前一年新增165.5万吨,退出44万吨,产能净增长121.5万吨。

2007-2019年我国烧碱产能变化走势

数据来源:公开资料整理

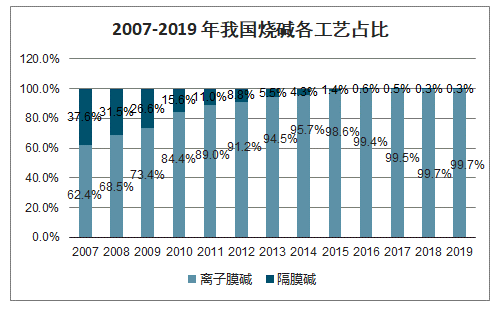

智研咨询发布的《2020-2026年中国烧碱产业前景规划及投资战略分析报告》数据显示:近年来,我国烧碱行业生产工艺发生明显变化,离子膜碱比例持续提升。

2019 年,我国离子膜烧碱产能为 4,366.6 万吨,所占比例达到 99.7%,隔膜烧碱占比 0.3%。目前我国仍有 13.5 万吨隔膜碱,除部分自用申请延期淘汰外,由于隔膜碱能耗高、产品质量不如离子膜碱,按市场规律也将逐渐退出烧碱行业。

2007-2019 年我国烧碱各工艺占比

数据来源:公开资料整理

2010 年,我国烧碱生产企业 176 家,总产能为 3,021.1 万吨,企业平均产能为 17.2 万吨; 2019 年,我国烧碱生产企业 161 家,总产能为 4,380 万吨,企业平均产能为 27.2 万吨。行业内企业数量减少,单个企业平均规模进一步提高。从企业的产能分布情况来看, 50 万吨/年及以上的企业有 20 家, 占比达到 34.2%。产能规模 10 万吨/年以下的烧碱企业数量降至 21 家,其产能占比 3%以下。

2010及2019年国内烧碱企业产能规模对比

规模 | 2010年 | 2019年 | ||||

企业数 | 合计产能 | 占比 | 企业数 | 合计产能 | 占比 | |

规模≥100 | - | - | - | 4 | 481 | 11% |

100>规模≥50 | 7 | 471 | 16% | 16 | 1016 | 23.2% |

50>规模≥30 | 25 | 885.5 | 29% | 37 | 1351.5 | 30.9% |

30>规模≥10 | 83 | 1369.8 | 45% | 83 | 1410.5 | 32.2% |

规模<10 | 61 | 294.8 | 10% | 21 | 121 | 2.8% |

合计 | 176 | 3021.1 | 100% | 161 | 4380 | 100% |

数据来源:公开资料整理

(2)烧碱行业产量及变化情况

2009 年至 2010 年期间,烧碱行业装置利用率处于低位,整体开工率低至 70%以下。近年来,由于退出产能增多,产能增速放缓,行业开工情况略有好转,整体开工率保持在 80%左右。2019 年中国烧碱行业开工率达到 79%,总产量为 3,464 万吨。

2007-2019 年中国烧碱行业产量及产能

数据来源:公开资料整理

2、烧碱行业市场参与者及竞争格局

2019 年我国烧碱行业供应格局基本保持稳定,产量位于前三位的区域依次为华北、西北及华东三个地区,其所占产量比例达全国总产量近 80%。其中,华北地区产量占比较去年下降 1%,西北地区产量占比提升 1%,华东地区产量占比保持在 20%,其他各区域产量占比较去年没有变化,西南、华南及东北地区产量占比相对较低,在 3-5%之间。

2019 年我国烧碱各区域产量分布

数据来源:公开资料整理

2019 年,我国烧碱省份产量排名基本没有明显调整,仅个别省份排名微幅变化。山东地区烧碱产量排名依旧位于首位;江苏地区个别烧碱企业受响水爆炸事件影响停工,排名下降至第三位;内蒙古地区烧碱企业开工负荷较足,产量排名位居于第二位。

2019 年我国烧碱各省份产量及其占比统计

排序 | 省份 | 产量 | 占比 | 排序 | 省份 | 产量 | 占比 |

1 | 山东 | 961 | 27.7% | 15 | 宁夏 | 66 | 1.9% |

2 | 内蒙古 | 307 | 8.9% | 16 | 江西 | 64 | 1.8% |

3 | 江苏 | 275 | 7.9% | 17 | 广西 | 62 | 1.8% |

4 | 新疆 | 270 | 7.8% | 18 | 湖南 | 58 | 1.7% |

5 | 浙江 | 201 | 5.8% | 19 | 山西 | 50 | 1.5% |

6 | 河南 | 174 | 5% | 20 | 青海 | 42 | 1.2% |

7 | 四川 | 121 | 3.5% | 21 | 福建 | 39 | 1.1% |

8 | 河北 | 115 | 3.3% | 22 | 广东 | 37 | 1.1% |

9 | 陕西 | 108 | 3.1% | 23 | 重庆 | 36 | 1% |

10 | 天津 | 87 | 2.5% | 24 | 甘肃 | 32 | 0.9% |

11 | 湖北 | 80 | 2.3% | 25 | 云南 | 26 | 0.8% |

12 | 安徽 | 77 | 2.2% | 26 | 黑龙江 | 23 | 0.6% |

13 | 辽宁 | 77 | 2.2% | 27 | 吉林 | 3 | 0.1% |

14 | 上海 | 74 | 2.1% | 合计 | 3464 | 100% | |

数据来源:公开资料整理

3、烧碱行业下游需求及对外贸易情况

(1)烧碱行业下游需求情况

我国烧碱行业下游消费领域与国民生活紧密相关,随着国民经济的持续增长,烧碱下游行业需求持续提升, 2019 年我国烧碱表观消费量达到 3,357 万吨,较前一年继续增长。

我国烧碱行业表观消费量统计

年份 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

产能 | 3021 | 3412 | 3736 | 3850 | 3910 | 3873 | 3945 | 4102 | 4259 | 4380 |

产量 | 2087 | 2466 | 2699 | 2854 | 3180 | 3028 | 3284 | 3365 | 3420 | 3464 |

进口量 | 2 | 2 | 1 | 1 | 1 | 1 | 1 | 1 | 4 | 7 |

出口量 | 154 | 216 | 208 | 207 | 201 | 177 | 191 | 152 | 148 | 114 |

表观消费量 | 1935 | 2252 | 2492 | 2648 | 2980 | 2852 | 3094 | 3214 | 3276 | 3357 |

数据来源:公开资料整理

目前国内烧碱的下游消费分布中,氧化铝是需求最大的行业领域,我国是世界最大的氧化铝生产国,氧化铝产量的增长将进一步带动其对烧碱需求量的提升。2019 年国内烧碱下游需求格局基本稳定,个别下游行业占比小幅调整。

2019 年我国烧碱表观消费下游比例

数据来源:公开资料整理

(2)中国烧碱行业对外贸易情况

2019 年我国烧碱出口总量为 114.3 万吨。其中,液碱出口 56.1 万吨,固碱出口 58.2 万吨。 2019 年我国烧碱总进口量 7 万吨。其中,液碱进口量 6.1 万吨,固碱进口量 0.9 万吨。由于固碱便于运输,对物流条件要求相对较低,近几年国内烧碱生产企业逐渐加大固碱出口力度, 2019 年固碱出口占比进一步提升,达到 50.9%。

2010-2019 年我国烧碱进出口情况

年份 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

进口量 | 2 | 2 | 1 | 1 | 1 | 1 | 1 | 1 | 4 | 7 |

出口量 | 154 | 216 | 208 | 207 | 201 | 177 | 191 | 152 | 148 | 114 |

其中:固碱 | 52 | 54 | 49 | 77 | 74 | 64 | 71 | 54 | 62 | 58 |

固碱比例 | 33.5% | 25.2% | 23.7% | 37.2% | 36.8% | 36.2% | 37.2% | 35.5% | 42.2% | 50.9% |

数据来源:公开资料整理

4、烧碱市场价格情况

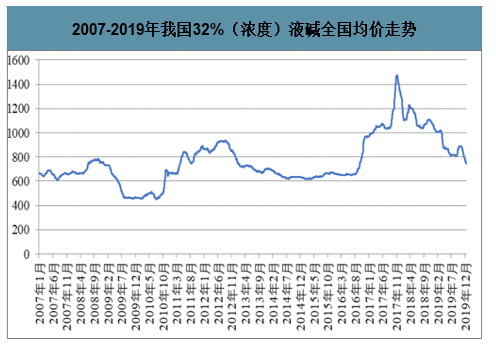

2018-2019 年:随着氧化铝行业盈利状况趋差,其他下游行业需求持续平淡,中美贸易摩擦不断升级,我国烧碱市场持续震荡下滑。 2019 年末,我国烧碱主产区山东地区 32%(浓度)离子膜碱成交价格低至 600 元/吨以下,全国均价已经跌落至 750 元/吨。

2007-2019 年我国 32%(浓度)液碱全国均价走势

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国烧碱行业市场调查研究及未来趋势预测报告

《2026-2032年中国烧碱行业市场调查研究及未来趋势预测报告》共九章,包含烧碱行业领先企业经营形势分析,2026-2032年烧碱行业前景及投资风险,烧碱行业研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询