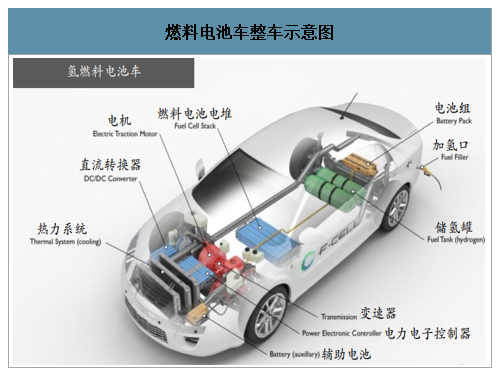

1、电堆——燃料电池车的动力核心

燃料电池车是一种使用氢燃料电池发电的新型电动车,它比传统内燃机汽车效率更高,且只排放水蒸气与热量,同时又比锂电动车具有更高的能量密度,是一种新型环保交通工具。燃料电池系统是燃料电池车的核心部分,为其提供了动力来源。在系统中,燃料(氢气、氧气)储存的化学能,通过燃料电池转化为电能。燃料电池系统可分为四部分:电化学反应系统、热管理系统、水管理系统和电力系统。

燃料电池车整车示意图

数据来源:公开资料整理

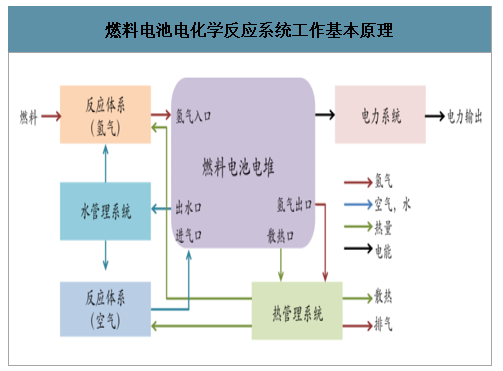

智研咨询发布的《2020-2026年中国电堆产业运营现状及发展前景分析报告》数据显示:电堆,即燃料电池电化学反应系统。在电化学反应系统中,反应物氢气和空气以一定的化学计量比进入燃料电池电堆中,反应生成电能和水。电堆决定了整个燃料电池的功率密度与净功率,是整个燃料电池动力系统的核心部分。

燃料电池电化学反应系统工作基本原理

数据来源:公开资料整理

2、降本迫在眉睫,规模效应首当其冲

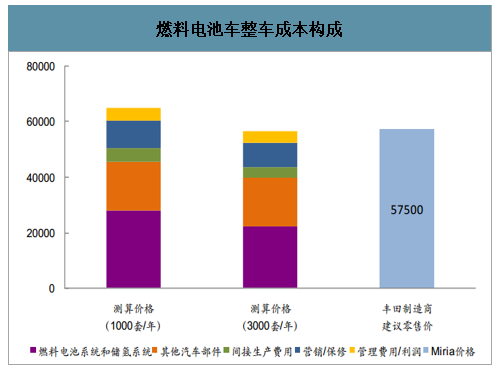

2017年丰田Miria的销售价格为57500美元,美国能源部基于丰田Miria公开资料,对燃料电池车整车价格进行了拆分测算:当生产规模达到3000套/年时(1)燃料电池系统和储氢系统成本为22372美元,其中燃料电池系统成本为16204美元(占整车成本为28.6%),储氢系统成本为6168美元(占整车成本约10.9%);(2)燃料电池系统和储氢系统的间接生产费用3803美元,占总成本的6.7%;(3)汽车其他部件成本(包括电力牵引电机、逆变器、齿轮箱、滑翔机、再生制动系统和加热,通风和冷却系统等)为17600美元,占总成本的31.2%;(4)市场营销和保修费用为8755美元,占比15.5%;(5)企业管理费用和利润为3940美元,占比7.0%。

燃料电池车整车成本构成

数据来源:公开资料整理

电堆是根据所需要的电池功率组装一定数量的由膜电极与双极板组件构成的单元。电堆成本很大程度决定了燃料电池系统的成本,进而影响整车成本,降低燃料电池电堆成本对于燃料电池车的推广与应用至关重要,而规模效应、催化剂铂负载量,双极板材料等均是影响成本的重要因素。

不同生产规模下燃料电池系统与电堆成本

不同生产规模下燃料电池系统与电堆成本 | ||||||

生产规模套/年 | 1k | 10k | 30k | 80k | 100k | 500k |

燃料电池系统成本(美元/kW) | 215 | 93 | 71 | 61 | 59 | 53 |

电堆成本(美元/kW) | 153 | 53 | 39 | 32 | 31 | 27 |

电堆成本占燃料的电池系统成本比例 | 71% | 57% | 55% | 52% | 53% | 51% |

数据来源:公开资料整理

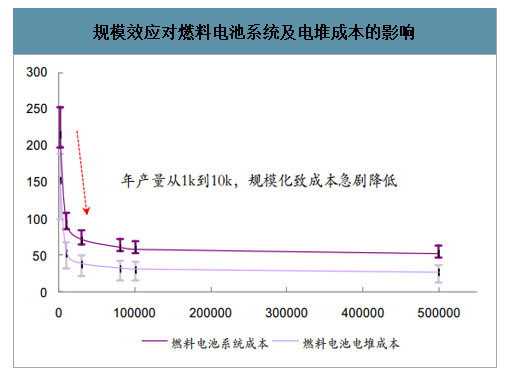

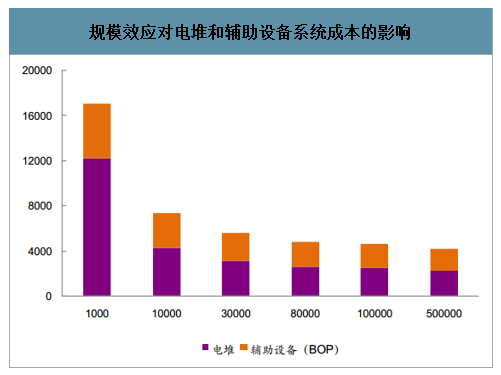

上述影响因素中,在发展初期规模效应最为显著,当年产量由1千套增加到1万套时,电堆成本可降低65%。美国能源部估算了不同生产规模对单个燃料电池系统成本及电堆成本的影响:(1)年产量为1000套时,燃料电池系统成本为215美元/kW,电堆成本为153美元/kW;当年产量达到1万套时,系统成本降至93美元/kW,电堆成本降至53美元/kW,燃料电池系统成本降低57%,电堆成本降低65%;(2)产量由1万套/年增长至10万套/年时,燃料电池系统成本与电堆成本分别可降至59美元/kW和31美元/kW,分别降低37%和42%;(3)产量由10万套/年增长至50万套/年时,燃料电池系统成本和电堆成本分别可降至53美元/kW和27美元/kW,分别降低10%和13%。

规模效应对燃料电池系统及电堆成本的影响

数据来源:公开资料整理

规模效应对电堆和辅助设备系统成本的影响

数据来源:公开资料整理

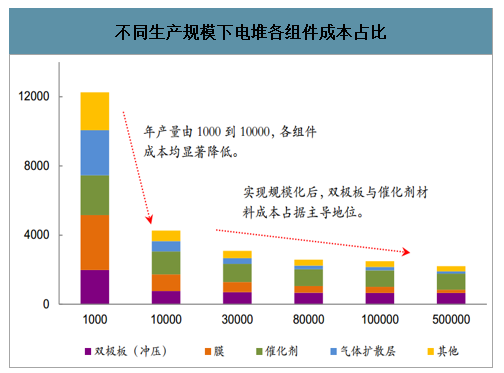

目前全球范围内燃料电池车的生产规模普遍不高,规模效应降本是当前主导方式,当生产规模从百套/年到千套/年数量级变化时,各组件的制造成本均有显著降低;当生产规模增长至1万套每年时,双极板、催化剂、质子交换膜和气体扩散层成本仍具有规模化降本空间,其他组件已开始不是特别明显;当生产规模由1万套/年增长至50万套/年时,质子交换膜和气体扩散层成本仍旧会随着规模扩大而降低,但此时电堆成本主要由电极催化剂和双极板的材料用量及价格决定,这与技术及工艺水平密切相关。

不同生产规模下电堆各组件成本占比

数据来源:公开资料整理

3、各国“逐鹿”,计划快速迈过产业初期

根据中国氢能联盟发布的《中国氢能源及燃料电池产业白皮书》,世界主要国家对于燃料电池电堆关键部件的技术研究已逐步取得一定进展,目前国际先进水平电堆功率已达到3.1kW/L,乘用车系统使用寿命可达到5000h,商用车使用寿命可达20000h。截至2018年底,全球氢燃料电池的装机量超过2090.5MW,乘用车销售累计约9900辆,初步实现商业化应用。

(1)美国燃料电池乘用车保有量为5899辆,燃料电池动力叉车运营量超过23000台。美国是最早将氢能及燃料电池作为能源战略的国家,目前已将氢能和燃料电池作为美国优先能源战略,积极开展氢能及燃料电池的前沿技术研究,近十年对氢能及燃料电池给予的支持超过16亿美元。美国在氢能及燃料电池领域拥有的专利数位居世界第二位,液氢产能和燃料电池乘用车保有量居全球第一。截至2018年底,全国燃料电池乘用车数量达到5899辆,全国燃料电池动力叉车运营量超过23000台,多个州均在使用或计划使用燃料电池客车,全年固定式燃料电池安装超过100MW,累计固定式燃料电池安装超过500MW。

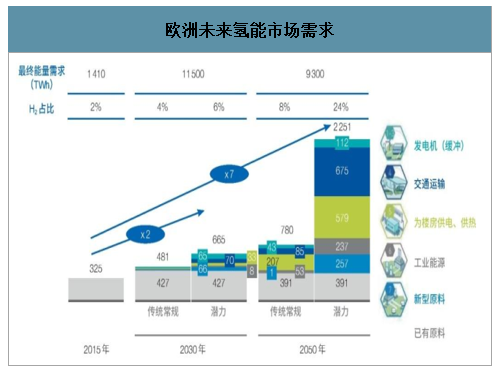

(2)欧盟部署燃料电池乘用车约1080辆。欧洲将氢能作为能源安全和能源转型的重要保障,2014-2020年期间,欧盟燃料电池与氢能联合行动计划项目对氢能及燃料电池的研发推广提供的资金支持预计将达到6.65亿欧元。截至2018年底,欧盟部署燃料电池乘用车约1080辆。德国是欧洲发展氢能最具代表性的国家,于2006年启动了氢能和燃料电池技术国家创新计划(NIP),从2007至2016年第一阶段共投资14亿欧元,2017-2019年第二阶段工作计划投资2.5亿欧元,目前德国在全球氢能及燃料电池领域占据领先地位,可再生能源制氢规模全球第一,燃料电池的供应和制造规模位居全球第三。

欧洲未来氢能市场需求

数据来源:公开资料整理

(3)日本是氢燃料电池目前发展较为领先的国家,源于其较早的布局以及政府的支持和政策导向作用。日本很早就开始发展氢燃料电池,其发展初期主要集中于项目研发和示范研究,等技术成熟后开始推动商业化。就目前而言,日本对氢能和燃料电池的支持力度超过了其他所有国家。

日本氢燃料电池政策一览

日本氢燃料电池政策一览 | |

时间 | 政策 |

1978年 | 月光计划(节能技术长期研究计划)启动燃料电池的开发 |

1993年 | 由NEDO牵头,设立为期10年的"氢能源系统技术研究开发"综合项目 |

2002年 | 日本氢能源及燃料电池示范项目(JHFC)启动燃料电池车和加氢站的实际应用研究 |

2008年 | 燃料电池商业化协会(GCCJ)制定2015年向普通用户推广燃料电池车计划 |

2009年 | 《燃料电池汽车和加氢站2015年商业化路线图》再次明确了日本燃料电池的商业化进程 |

2009年 | 日本发布了一个经济刺激方案,总投资15万亿日元,为可再生能源发电项目提供资金,包括电动车,燃料电池和二氧化碳的搜集和存储技术研发。同时为购买包括混合动力车在内的环保汽车主提供10-25万日元的补贴,为购买Ene-Farm的企业或个人提供大药50%的费用减免。 |

2013年 | 《日本再复兴战略》把氢能源发展提升为国策,并启动加氢站建设的前期工作 |

2014年 | 修订《日本再复兴战略》发出建设"氢能源社会"的呼吁。 |

2014年 | 《能源基本计划》将氢能定位为与电力和热能并列的核心二次能源,提出建设氢能源社会,即氢能源在日常生活和产业活动中普遍利用的社会 |

2014年6月 | 《氢和氢燃料电池战略路线图》全面阐述了日本氢能源政策、技术和发展方向等内容,制定了氢能源研发推广时间表。 |

2015年 | 安倍政府在实施政方针演说中表达了实现"氢能社会"的决心,旨在继续建造燃料电池加氢站之后,通过氢能发电站的商业运作来增加氢能流通量并降低价格。 |

2015年 | 《氢能源白皮书》将氢能源定位为国内发电的第三支柱 |

2017年 | 能源部发布《氢能基本战略》 |

2018年 | 《第五期能源基本计划》2050年长期能源供需展望,明确提出"从根本上落实氢能社会" |

2019年 | 日本氢能/燃料电池战略协会更新《氢能/燃料电池战略发展路线图》 |

数据来源:公开资料整理

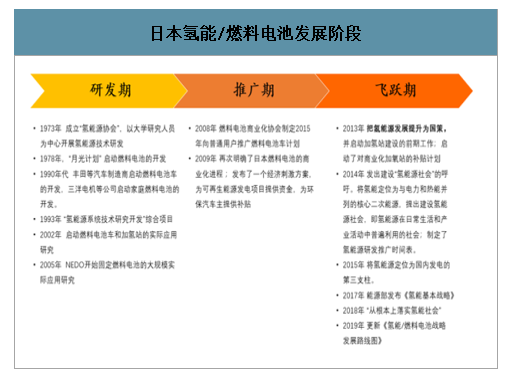

日本的氢燃料电池的发展主要分为3个阶段,即研发期、推广期、飞跃期。1973年,日本成立了“氢能源协会”,以大学研究人员为中心开展新能源技术研发,随后在研发了花费了将近30年的时间。直至2008年燃料电池商业化协会制定2015年向普通用户推广燃料电池车计划,2009年再次明确了日本燃料电池的商业化进程,并开始对车主提供补贴。2013年日本把氢能源发展作为国策,氢燃料电池的发展开始进入飞跃期,一系列政策及补贴重点支持氢能与氢燃料电池的研发与应用推广,旨在落实“氢能社会”。

日本氢能/燃料电池发展阶段

数据来源:公开资料整理

(4)韩国燃料电池乘用车保有辆约300辆。韩国政府自2008年以来持续加大对氢能技术研发和产业化推广的扶持力度,先后共投入3500亿韩元推进氢能及燃料电池技术研发,预计将在未来5年投入2.6万亿韩元,于2030年进入氢能社会。2018年,韩国现代汽车正式发布第二代燃料电池车Nexo,电堆最大输出功率达到95kW,续航里程可达800公里。截至2018年底,韩国燃料电池乘用车保有约300辆,计划保有量2025年15万辆,2030年63万辆,到2040年分阶段生产620万辆。

(5)中国燃料电池车年产量预计在5年内达到万辆规模。由于商用车油耗与尾气排放问题较乘用车更为严重,同时商用车的运行线路相对固定,对加氢站依赖性较乘用车低,因此未来燃料电池车在商用车领域的发展前景更为广阔。现代汽车集团商用事业本部理事安广铉提及燃料电池商用车的开发方向时指出:“新能源商用车根据用途和运行特性,中小型适合采用纯电动,中型以上适合采用氢燃料电池动力。”国家信息中心副主任徐长明在2018年举办的“第六届中韩汽车产业发展研讨会”上指出,“中国商用车领域需要燃料电池车,主要原因有三点:第一,商用车数量虽然不是很多,但油耗高、排放高,替换效果显著;第二,燃料电池车相比锂电池汽车在大载重、长续驶、高强度的交通运输体系中具有先天优势,适合在商用车领域应用;第三,我国燃料电池商用车已经具备一定基础,目前在示范运营阶段,具备初步实现商业化的条件”(资料来源:网易汽车)。目前我国宇通、福田等公司已开发了多款燃料电池客车,东风特汽、中国重汽等也开发了燃料电池物流车、牵引车等专用车。

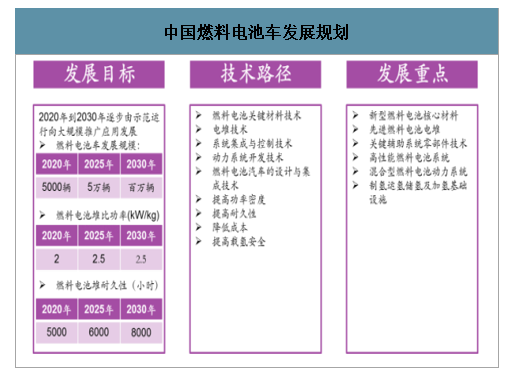

根据2016年10月发布的《节能与新能源汽车技术路线图》,我国燃料电池车发展目标为2020年达到5000辆,2025年达到5万辆,2030年燃料电池车辆保有量达到100万辆。由于燃料电池车未来发展的主要目标为商用车,结合目前发展情况,可估计未来燃料电池车商用车与乘用车比例约为4:1;根据目前国内外商用车与乘用车电堆功率,我们预计未来乘用车电堆功率约为100kW,商用车功率约为120kW。

中国燃料电池车发展规划

数据来源:公开资料整理

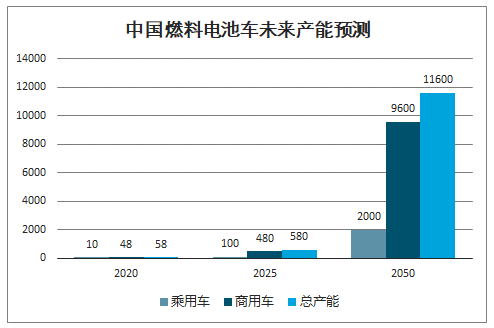

中国燃料电池车未来产能预测

数据来源:公开资料整理

我国燃料电池研发与产业化推动主要集中在质子交换膜燃料电池和固体氧化物燃料电池领域,自“十五”新能源汽车重大科技专项启动以来,在国家一系列重大项目的支持下,我国燃料电池技术取得了一定进展。就质子交换膜燃料电池而言,膜电极、双极板和质子交换膜等已具有国产化能力,但生产规模较小;电堆产业发展较好,但辅助系统关键零部件产业发展较为落后;系统及整车产业发展较好,配套厂家较多且生产规模较大,但大多采用国外进口零部件,对外依赖度高。

国内外燃料电池车技术发展现状

国内外燃料电池车技术发展现状 | |||

领域 | 技术指标 | 国内先进水平 | 国际一流水平 |

燃料电池电堆 | 额定功率等级 | 36kW(在用) | 60-80kW |

体积功率密度 | 1.8kW/L(在用) | 3.1kW/L | |

3.1kW/L(实验室) | |||

耐久性 | 5000h | >5000h | |

低温性能 | -20℃ | -30℃ | |

应用情况 | 百台级别(在用) | 数千台级别 | |

核心零部件 | 膜电极 | 电流密度1.5A/cm2 | 电流密度2.5A/cm2 |

空压机 | 30kW级实车验证 | 100kW级实车验证 | |

储氢系统 | 35MPa储氢系统--Ⅲ型瓶组 | 70MPa储氢系统--Ⅳ型瓶组 | |

双极板 | 金属双极板--试制阶段;石墨双极板小规模使用缺少耐久性和工程化验证 | 技术双极板技术成熟,完成实车验证;石墨双极板完成实车验证 | |

氢循环装置 | 氢气循环泵--技术空白;30kW级引射器--可量产 | 100kW级燃料电池系统用氢气循环泵技术成熟 | |

关键原材料 | 催化剂 | 铂载量约0.4g/kW | 铂载量达0.2g/kW |

小规模生产 | 产品化生产阶段 | ||

质子交换膜 | 性能与国际相当,中试阶段 | 产品化生产阶段 | |

碳纸/碳布 | 中试阶段 | 产品化生产阶段 | |

密封剂 | 国内尚无公开资料和产品 | 产品化批量生产阶段 | |

数据来源:公开资料整理

国内外燃料电池乘用车、商用车性能

国内外燃料电池乘用车、商用车性能 | |||||||||

乘用车厂商 | 丰田 | 本田 | 现代 | 商用车厂商 | 美国VanHool | 美国NewFlyer | 德国戴姆勒奔驰 | 日本丰田和日野 | 佛山飞驰 |

型号 | Mirai | Clarity | ix35 | 燃料电池功率kW | 120 | 150 | 2*160 | 2*114 | 88 |

充能时间min | 3 | 3 | 3 | 燃料电池厂家 | USFuelCell | BallardHD6 | AFCC | Toyota | 上海重塑 |

电堆/电池容量kW | 114 | 103 | 95 | 电机功率kW | 2*85 | 2*85 | 2*80 | 2*110 | 90 |

电堆/电池功率密度kW/L | 3.1 | 3.1 | 1.65 | 氢气气瓶 | 350bar,8个 | 350bar,8个 | 350bar,7个 | 700bar,8个 | 350bar,8个 |

电堆/电池体积/重量 | 37L,56kg | 33L | 60L | 氢气量 | 40kg | 56kg | 35kg | 480L,18kg | 25kg |

续航里程km | 502 | 589 | 415 | 耐久性h | 18000 | 8000 | 12000 | 未公开 | 10000 |

百公里加速s | 9.6 | 8.8 | 12.5 | ||||||

电机参数 | 113kW | 120kW | 100kW | 续驶里程 | 300英里 | 300英里 | 250km | 未公开 | 400km |

335Nm | 300Nm | 300Nm | |||||||

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国压裂车区域上牌量分析:陕西上牌量位居全国第一,为236辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)