OLED(即有机发光二极管)具有自发光特性,OLED硬屏采用的采用非常薄的有机材料涂层+玻璃基板,而OLED柔性屏则采用的是塑料基板,当电流通过时,有机材料就会发光。该技术由美国柯达公司的邓青云博士在1979年发现,在1997年日本先锋公司首次将单色的OLED应用在汽车音响面板上,开启了OLED产业化。

目前OLED显示技术根据驱动方式分类可分为PMOLED(被动驱动式)和AMOLED(主动驱动式)两大类。所接触到的OLED屏幕绝大多数指的是AMOLED。

相对于传统的LCD来说,OLED具有自发光、清晰亮丽、轻薄、响应速度快、视角宽、低功耗、适用温度范围大、成本低、制造工艺简单等特点。而且,OLED作为平面光源,无论是在结构上还是在光源质量、产品特色等方面都具有传统LED照明无法企及的优势。此外,柔性OLED还具有可弯曲的优势,对于产品的ID设计和应用提供了更多的可能。

目前全球已经进入5G时代,我国也将“5G+8K”作为国家新基建重点发展方向。随着5G的发展,数据传播速度越来越快,视频传播将成为信息传播的主要载体,将进一步带来显示产业的新变革,主要体现在超高影像逼真感、广色域产生的真实感、高度明暗对比等方面的发展,全球进入了万物互联的科技生活模式,作为接收媒介的显示屏也迎来了前所未有的发展新机遇。随着视频成为当今社会信息传播的主要载体,5G应用不断普及,从奥运比赛、国庆庆典等大型比赛活动传输播放,到日常生活中的智慧驾驶、智能家居、移动穿戴、远程医疗等领域,未来五年OLED为主的高清显示将迎来黄金发展时期。

随着以移动互联网、物联网、云计算、大数据等为代表的新一代信息通信技术的迅猛发展,作为应用平台及终端的智能手机、平板电脑、可穿戴电子设备等消费类电子产品和智能家居产品的市场需求持续增长,智能终端出货量不断攀升。显示器件作为上述智能终端设备的关键部件,其市场需求也呈较快增长趋势。市场应用的主流显示技术经历了CRT、PDP、LCD、OLED四种主要显示技术形态。按照驱动方式的不同,OLED显示主要分为PMOLED和AMOLED两大类,AMOLED是当前OLED显示发展的主要方向。

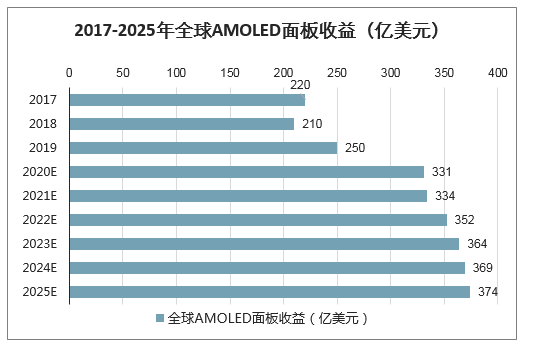

AMOLED面板受到中小尺寸智能移动终端市场快速增长的带动,近年来发展迅速。智研咨询发布的《2020-2026年中国OLED行业发展战略规划及未来趋势预测报告》显示:2019年,全球AMOLED面板营收达到251亿美元,在新型显示器件产业总营收占比为21.50%。预计到2020年末,AMOLED面板营收将突破300亿美元。

2017-2025年全球AMOLED面板收益(亿美元)

数据来源:公开资料整理

我国首条AMOLED面板线于2014年点亮,首条柔性AMOLED产线于2017年点亮。近年来各地对显示面板产线的投资十分踊跃,我国的AMOLED产业规模得以迅速扩张。随着0LED布局、技术进步的不断提升下,中国OLED行业正处于高速发展时期,资金的大量投入以及技术的不断提升,已有部分厂商实现损产及量产。各大厂商加速布局柔性OLED面板产线,目前已经能够量产柔性屏的公司只有三家,分别是三星、LG和京东方。其余公司还在产能爬坡,或者小规模试验中,这两年会有更多成熟产线。截至2020年2月,全球已建成AMOLED生产线25条,在建生产线3条,计划2条。中国大陆地区已建成生产线13条,总投资规模接近5000亿元。仅以6代柔性OLED面板产线数量来看,中国内地已建和在建的加起来,初步统计共有11条。

我国领先厂商在柔性AMOLED产线布局情况

企业 | 序号 | 投资产线 | 基板世代 | 规划产能:千片 | 投资额:亿元 | 投产时间 |

京东方 | 1 | 成都 | 6 | 48 | 465 | 2017年 |

2 | 绵阳 | 6 | 48 | 465 | 2019年 | |

3 | 重庆 | 6 | 48 | 465 | 2020年 | |

4 | 福州 | 6 | 48 | 465 | 2021年 | |

维信诺 | 5 | 固安 | 6 | 30 | 465 | 2018年 |

6 | 合肥 | 6 | 30 | 440 | 2021年 | |

和辉光电 | 7 | 上海 | 6 | 30 | 272.78 | 2019年 |

华星光电 | 8 | 武汉 | 6 | 45 | 350 | 2020年 |

深天马 | 9 | 武汉 | 6 | 37.5 | 265 | 2018年 |

信利国际 | 10 | 眉山 | 6 | 30 | 368 | 2021年 |

柔宇科技 | 11 | 深圳 | 6 | 15 | 110 | 2018年 |

数据来源:公开资料整理

近年来国家制定了一系列推进OLED技术研发及配套产业发展的支持政策,加速推进了OLED产业的规模化投资及配套产业本土化供应的进程,为发行人业务发展提供了有利的政策支持与良好契机。

OLED作为新一代显示技术,显示结构简单、耗材环保,且OLED显示具有柔性可卷曲的特点,更方便运输和安装,突破尺寸的限制,规模化量产后更有可能具备低成本普及的优势。整个OLED产业链可以分为上中下游三个生产阶段,上游为制造设备、材料制造与零件组装,中游为OLED面板制造、面板组装、模组组装,下游为显示终端及其他应用市场,主要涉及近年来发展较为迅速的OLED电视、穿戴设备、电脑以及车载显示等领域。

目前,OLED产业上游市场仍然以日韩欧美厂商为主,市场集中在日本出光兴产、堡土谷化学、美国UDC公司以及一些韩国公司。而在产业链中游领域,韩国处于相对主导地位,中国国内则是以京东方为代表的企业奋起直追。全球量产的OLED面板企业以三星、LGD、京东方等企业为主,三星是目前全球最大的中小型OLED屏幕生产商。随着中国在OLED手机面板领域的投资开始赶超三星和LGD,进入2018年后,三星和LGD都同时暂停了OLED手机面板的新增投资计划,基本上以保持现在产能规模为主。与此同时,在韩国三星与LG的中小尺寸RGBOLED产线投资停滞了近一年期间内,中国内地的投资脚步却并没有放缓。

OLED技术优势明显,下游应用面广泛,包括电视、手机、可穿戴设备、VR等,新一代显示OLED前景广阔,而中国目前是全球最大的OLED应用市场。平板显示行业拉动中国GDP约4%,在国民经济中发挥了重要作用。

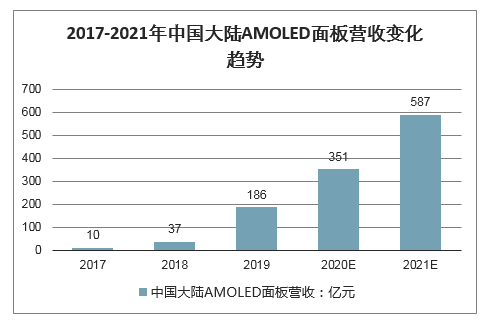

随着多条AMOLED生产线逐步实现量产,预计我国OLED产业规模在2020年迎来高速增长期。多条6代AMOLED将在2020年进入量产,届时我国AMOLED面板市场占有率将大幅提高,从而带动产业规模快速增长。预计2020年我国OLED产业规模将超过350亿元。

2017-2021年中国大陆AMOLED面板营收变化趋势

数据来源:公开资料整理

自2011年以来,中国OLED产值规模呈现逐年增加的趋势,预计2019年中国OLED产值规模达到216.2亿美元,2020年将达266.3亿美元,2021年将突破300亿美元,达到312.4亿美元。

2011-2021年中国OLED产值规模情况

数据来源:公开资料整理

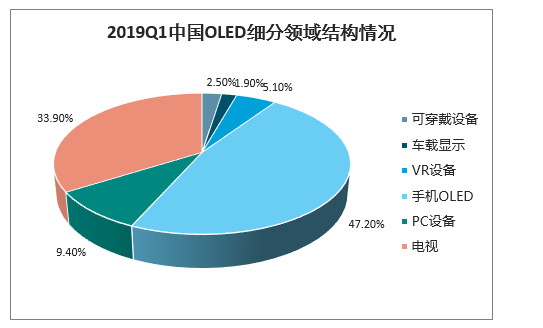

从2019Q1中国OLED细分领域结构来看,手机OLED和电视占比较大,分别占比47.2%和33.9%,其次PC设备占比9.4%。车载显示占比最少,仅1.9%。

2019Q1中国OLED细分领域结构情况

数据来源:公开资料整理

AMOLED面板的市场需求目前主要以智能手机为主,从2017年iPhoneX开始进入快速爆发期,目前AMOLED面板已基本成为各品牌企业高端手机的基本配置。同时受到折叠屏、柔性屏等新型手机形态的涌现,柔性AMOLED面板市场出现新的快速增长点。此外,随着面板产能和良率的提升,AMOLED面板成本进一步降低,将逐渐向中低端手机市场渗透。在智能穿戴领域,预计到2022年,AMOLED由于对比度高、色彩鲜艳、可制备柔性、曲面等特点,渗透率将迅速提升至40%以上。在电视领域,预计到2022年,全球OLED电视面板的规模将达到750万台,渗透率提升到3%。

2017-2022年全球AMOLED各类别出货量走势预测

数据来源:公开资料整理

目前智能手机领域OLED渗透率已经达到了15%,其中不少高端机型还采用了柔性OLED屏。而在中高端智能手表当中,几乎全部采用AMOLED显示屏。

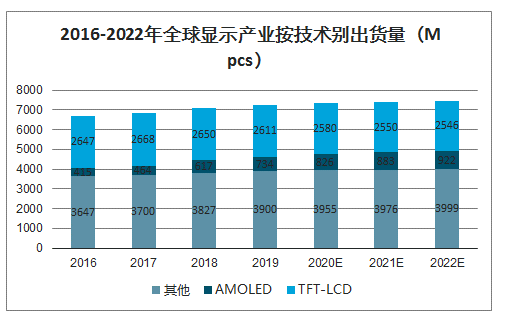

2022年OLED出货将超9亿片,年复合增长率达14.2%

2022年全球显示产业规模40亿片,其中OLED超9亿片,全球显示产业营收1380亿美元,其中OLED约421亿美元。

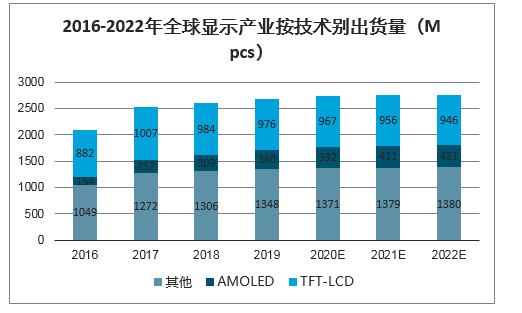

2016-2022年全球显示产业按技术别出货量(Mpcs)

数据来源:公开资料整理

2016-2022年全球显示产业按技术别出货量(Mpcs)

数据来源:公开资料整理

2017年全球显示产业规模达到了38.27亿片,产业营收达到1272亿美元。从技术类型来看,其中OLED出货达到了4.64亿片,营收达到252亿美元。预计到2022年,全球显示产业规模将达到接近40亿片,其中OLED将超过9亿片,年复合增长率达14.2%;从营收方面来看,到2022年,全球显示产业营收将达到1380亿美元,其中OLED约为421亿美元,年复合增长率达18%。不论是从出货量还是从营收方面来看,全球显示产业的规模和营收增长都在放缓,TFT-LCD的占比虽然较高,但是处于下滑的趋势。而相比之下,OLED的出货和营收都呈现出快速增长的态势。

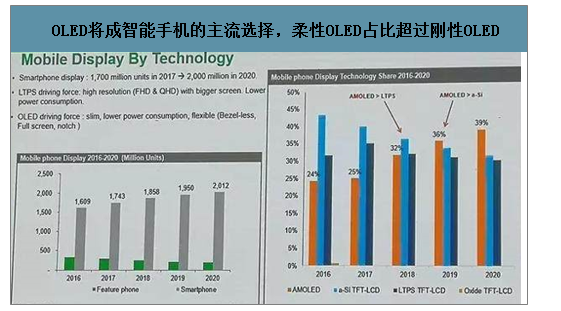

OLED将成智能手机的主流选择,柔性OLED占比超过刚性OLED

数据来源:公开资料整理

具体到智能手机市场,2018年OLED的在智能手机市场的市占率将达到32%,与LTPSTFT-LCD持平,而到了2019年,OLED份额将提升到36%,超过a-siTFT-LCD,到2020年,OLED份额将进一步增长至39%。

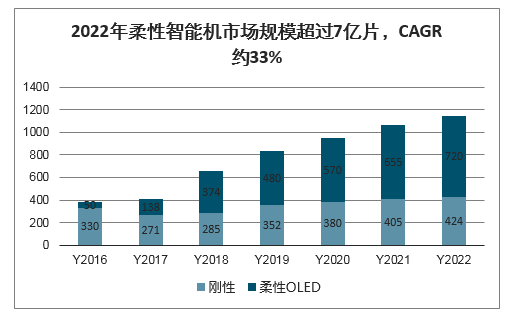

2022年柔性智能机市场规模超过7亿片,CAGR约33%

数据来源:公开资料整理

2017年智能手机市场的OLED需求将达到4.04亿片,其中刚性OLED达到了2.71亿片,而柔性OLED仅有1.33亿片。而到2022年,智能手机市场的柔性OLED屏规模将超过7.2亿片,远超刚性OLED的市场规模,年复合增长率将达到33%。足见,接下来,柔性OLED将成为智能手机市场的主流。

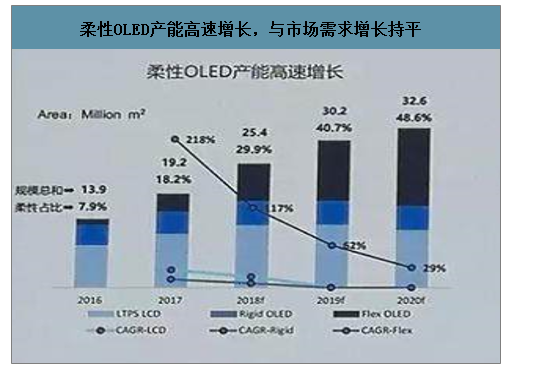

柔性OLED产能高速增长,与市场需求增长持平

数据来源:公开资料整理

目前全球的面板厂商都在大肆扩建或新建6代线,提升柔性OLED产能。2017年后全球新增的第6代柔性OLED产线至少达到了11条,其中国内7条,韩国5条。未来3年,柔性OLED产能将保持高速增长,年复合增长率高达95%,2020年将超过4亿片。这也引发了业内对于未来柔性OLED面板产能过剩的担忧。

CapacityExpansionVS,Supply/Demand

数据来源:公开资料整理

虽然接下来柔性OLED的供应将会快速攀升,但是考虑到产能利用率一般为70%-80%,良率大概在60%~70%(相对于柔性OLED来说,已经是比较可以了),再加上市场需求的增长,所以整体上实际到市场端的供应和需求还是持平的。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国OLED行业市场现状调查及发展前景研判报告

《2026-2032年中国OLED行业市场现状调查及发展前景研判报告》共九章,包含中国OLED产业重点地区发展态势,OLED行业领先企业案例分析,中国OLED产业投资前景与建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国OLED行业产业链图谱、市场现状、重点企业及发展趋势分析:OLED 国产化进程加速,市场规模加速扩容[图]](http://img.chyxx.com/images/2025/0126/d34b72f3bb3fd7df76e33b172809474bcae4b584.png?x-oss-process=style/w320)