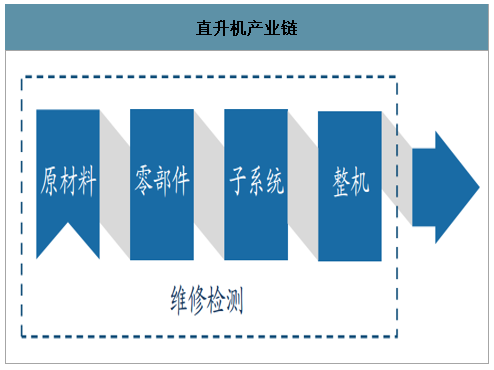

直升机产业链包括原材料、零部件制造、子系统分包和整机总装,以及维修检测和培训。国内直升机整机总装由中航直升机及中直股份生产,其他国内厂商竞争力很弱,而原材料、零部件制造、子系统分包则有众多国企有、民企企业参与,市场化程度较高。

直升机产业链

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国直升机行业市场行情监测及未来前景展望报告》数据显示:中国直升机军民机市场结构和运营模式完全不同,但军民两用性可共用设计及生产资源。中国军用直升机是以国企作为主体的非充分竞争市场,而民用直升机市场则竞争激烈,军民机市场结构和运营模式完全不同。虽然差异巨大,但直升机“一机多型,军民两用”的特点决定了军民机可以共用设计及生产资源。

中国军民用直升机市场结构和运营模式区别

中国军民用直升机市场结构和运营模式区别 | ||

项目 | 军用直升机 | 民用直升机 |

市场情况 | 按计划生产并由军方全数采购,在有多余产能且符合国家战略时可向国外出售 | 市场占有量通过市场竞争决定定价方式销售价格由国家定价,工业利润低于民用直升机按市场竞争价格销售,价格可偏离生产成本 |

定价方式 | 销售价格由国家定价,工业利润低于民用直升机 | 按市场竞争价格销售,价格可偏离生产成本 |

技术合作 | 国际合作受限因素很多 | 可采取多种形式进行国际合作,但核心技术引进仍然受到较大限制 |

投资来源 | 由国家投资研发 | 由企业直接通过股权、债权等方式融资 |

技术要求 | 技术标准符合军方要求 | 技术标准需达到国际同类水平 |

购买方式 | 使用军备费 | 直接购买、融资租赁 |

使用需求 | 注重性能和战斗力 | 要求安全性、舒适性、经济性、环保性 |

制造标准 | 符合国家军用标准 | 国家标准、国际标准 |

经济要求 | 不一定考虑经济价值 | 需一定生产量以达到盈亏平衡 |

数据来源:公开资料整理

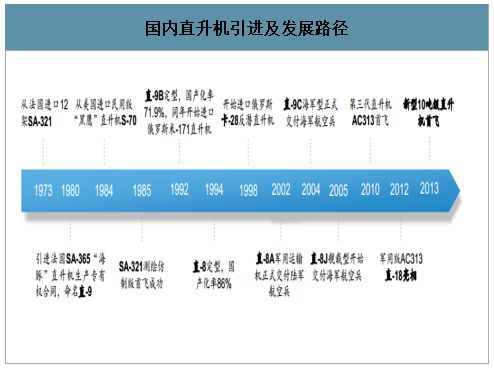

国内通用直升机历经“进口—仿制—自主研发”三个阶段。建国后中国主要装备苏式直升机,在1970年后寿命、性能均不能满足需求,随着中国与西方国家关系改善,中国从法国进口了SA-321,并引进了法国SA-365直升机生产授权合同,从美国购入民用版“黑鹰”直升机S-70,解决了燃眉之急。随后开展了SA-321国产化工程,并定型为直-8。随着国内材料、电子、发动机技术的不断提升,我国不断对直-8、直-9两系直升机进行升级,国产直升机步入自主研发阶段。

国内直升机引进及发展路径

数据来源:公开资料整理

一、军用直升机

1.我国军用直升机数量远低于美国,未来存在较大发展空间

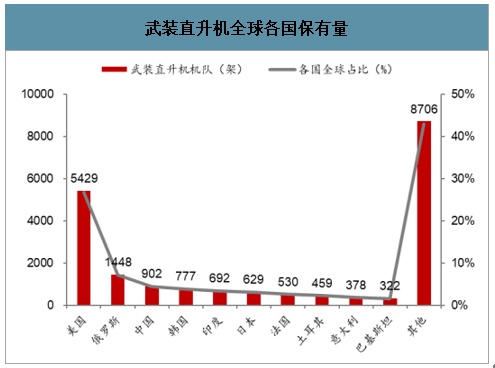

根据2019公开的最新数据显示,美国军机共计13398架,俄罗斯军机共计4078架,中国拥有不同型号军机3187架,整体数量上低于俄罗斯,不及美国军机总数的四分之一,仍然存在较大差距。对比中美两国军机具体型号,美国武装直升机总数达5429架,我国武装直升机共902架,不及美军的五分之一,我国武装直升机数量较少,与美国相比差距明显。

中美不同型号军机对比

数据来源:公开资料整理

武装直升机全球各国保有量

数据来源:公开资料整理

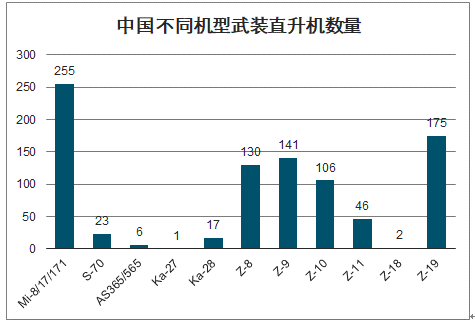

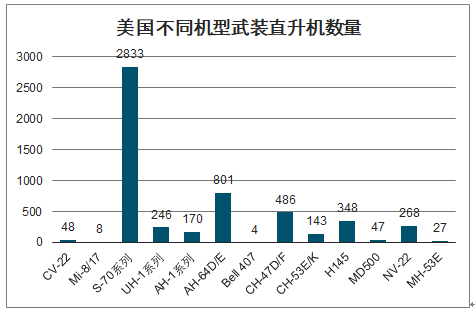

将中美两国武装直升机按照不同型号进行分别比较,当前我国共有轻型直升机直-9、直-19系列以及部分进口型号AS365/565系列武装直升机共322架,约为我国直升机总数的三分之一;中型直升机直-10系列以及进口的S-70等型号共计147架;而13吨级以上的大型、重型直升机,我国主要以直-8系列以及进口俄罗斯的Mi-8/17/171系列直升机共387架。美国当前拥有最多的型号为10吨级S-70黑鹰系列直升机2833架,占美国所有直升机的半数以上,另外,10吨级的AH-64D/E阿帕奇武装直升机有801架,重型直升机(大于13吨)如CH-47、CV-22以及CH-53系列等共计972架。对比发现,我国在10吨级通用直升机、重型直升机以及中型武装直升机方面与美国相比存在较大差距,未来的需求很大。

中国不同机型武装直升机数量

数据来源:公开资料整理

美国不同机型武装直升机数量

数据来源:公开资料整理

中美不同型号武装直升机分类对比

中美不同型号武装直升机分类对比 | ||||||||

量级 | 吨级 | 美国 | 中国 | |||||

型号 | 用途 | 数量 | 国产 | 进口 | 用途 | 数量 | ||

轻型 | 2 | MD500、Bell407 | 通用 | 51 | Z-11 | - | 通用 | 46 |

4 | UH-1系列、H145 | 通用 | 594 | Z-9、Z-19 | AS365/565 | 通用 | 322 | |

中性 | 6 | AH-1W | 攻击 | 86 | Z-10 | - | 攻击 | 106 |

8 | AH-1Z | 攻击 | 84 | - | - | - | - | |

10 | S-70/EH/HH/MH-60G | 通用 | 2833 | - | S-70、Ka- | 通用 | 41 | |

10 | AH-64D/E | 攻击 | 801 | - | 27、Ka-28 | |||

大型 | 13 | Mi-8/17 | 运输、攻击 | 8 | Z-8、Z-18 | Mi-8/17/171 | 运输、攻击 | 387 |

重型 | 20-30 | CH-47D/F、C/MV-22、MH-53E | 运输、通用 | 829 | - | - | - | - |

>30 | CH-53E/K | 运输 | 143 | - | - | - | - | |

数据来源:公开资料整理

2.陆航部队建设新增较大直升机需求,海军发展添增量

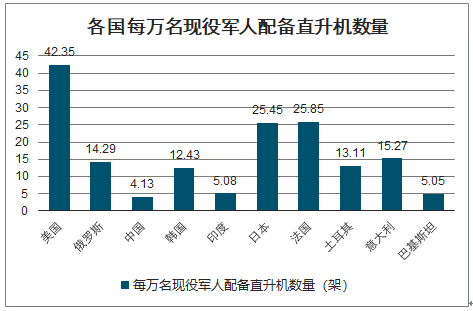

我国2015年我国国防白皮书提出的陆军战略要求为“机动作战、立体攻防”,提出“构建适应联合作战要求的作战力量体系,提高精确作战、立体作战、全域作战、多能作战、持续作战能力”,而以“适应一体化联合作战快速机动力量”为初衷组建而来的陆航部队则是我国陆军未来的重要作战力量。我国当前每万名现役军人配备的武装直升机数量为4.13架,显著低于全球其他军事大国,美国可达42.35架、俄罗斯为14.29架,而印度、巴基斯坦两国的数量也均超过5。

各国每万名现役军人配备直升机数量

数据来源:公开资料整理

美国目前陆航部队包含四种不同类型:轻型、中型、重型以及远征型(国民警卫队)。战斗航空旅均由攻击直升机营、突击直升机营、通用支援营、航空支援营以及司令部组成。对于不同类型的航空旅配置相应型号的直升机,目前UH-60黑鹰系列、AH-64阿帕奇武装直升机系列、UH-72A勒科塔轻型多用途直升机系列和CH-47支奴干运输直升机等型号是主要的装备型号,每个航空旅装备的直升机数量可达120架直升机。

美国陆航部队编制情况

美国陆航部队编制情况 | ||||

部队分类 | 编制 | 具体直升机型号 | 总量 | 具体部署 |

轻型航空旅 | 通用支援航空营 | CH-47(12)、UH-60(20) | 122 | 第10、25战斗航空旅 |

突击航空营 | UH-60(30) | |||

攻击/侦察航空营 | UH-72A(60) | |||

中型航空旅 | 通用支援航空营 | CH-47(12)、UH-60(20) | 116 | 第1、82、101、159战斗航空旅 |

突击航空营 | UH-60(30) | |||

攻击航空营 | AH-64(24) | |||

攻击/侦察航空营 | UH-72A(30) | |||

重型航空旅 | 通用支援航空营 | CH-47(12)、UH-60(20) | 110 | 第1空中骑兵旅;第2、3、4、12战斗航空旅 |

突击航空营 | UH-60(30) | |||

攻击航空营 | AH-64(48) | |||

远征型航空旅(国家警卫队) | 通用支援航空营 | CH-47(12)、UH-60(20) | 108 | 第20、28、29、34、36、38、40、42战斗航空旅 |

突击航空营 | UH-60(30) | |||

攻击航空营 | AH-64(16) | |||

航空服务支援营 | UH-72A(30) | |||

数据来源:公开资料整理

2015年我国实施了国防和军队的体制改革,当前我国“脖子以上”部分改革任务基本完成。在本轮军改前,中国陆军共有18个集团军和2个下辖机动作战部队的军区(新疆军区、西藏军区)。在调整改革后,以原18个集团军为主的机动作战部队整编为13个集团军。我军又陆续新建了3个陆航旅,并改编了2个空中突击旅,当前我军共有13个陆航旅及2个空中突击旅。

国当前现有陆航部队编制情况

国当前现有陆航部队编制情况 | |||

战区 | 番号 | 编制 | 新陆航部队组建方式 |

东部战区 | 71集团军 | 陆航旅 | 新组建 |

72集团军 | 陆航旅 | 原第1集团军某陆航旅为主体改编 | |

73集团军 | 陆航旅 | 原第31集团军某陆航团扩编而来 | |

南部战区 | 74集团军 | 陆航旅 | 原第42集团军某陆航旅改编 |

75集团军 | 空中突击旅 | 原第41集团军某摩步旅与原第41集团军某陆航团拆分重组 | |

西部战区 | 76集团军 | 陆航旅 | 原第21集团军某陆航团扩编 |

77集团军 | 陆航旅 | 原第13集团军某陆航旅改编 | |

北部战区 | 78集团军 | 陆航旅 | 新组建 |

79集团军 | 陆航旅 | 原第39集团军某陆航旅改编 | |

80集团军 | 陆航旅 | 原第26集团军某陆航团为主体扩编 | |

中部战区 | 81集团军 | 陆航旅 | 原总参谋部陆航局直属某陆航团改编 |

82集团军 | 陆航旅 | 原第38集团军某陆航旅改编 | |

83集团军 | 空中突击旅 | 原"猛虎师"钢刀连所在团和原第54集团军某陆航团一部合编 | |

西藏军区 | 陆航旅 | 新组建 | |

新疆军区 | 陆航旅 | 前身是我军组建的第3个直升机团 | |

数据来源:公开资料整理

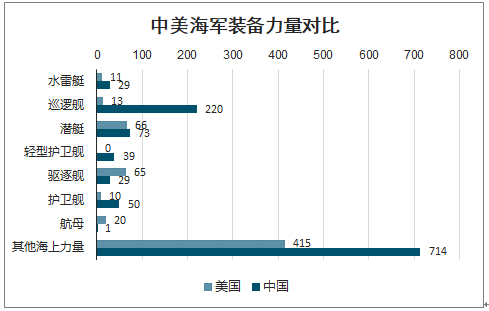

中国陆航现有直升机总数已经超过1000架,还将进一步扩编。我们以当前我国15个陆航旅为基数,平均每个旅的直升机飞机数量不足70架,远小于美国陆航旅的配置标准(约120架)。参考美国陆航部队战斗航空旅的编制情况,我国每个陆航旅直升机配备108-122架直升机,未来我国15个陆航部队直升机数量将达到1620-1830架直升机。未来三年,假设仅考虑新组建的3只陆航旅每个旅配备达现有的平均水平70架直升机,现有的13个陆航旅和2个空突旅每个旅更新换代20架直升机,预计我国陆军直升机需求预计达500架。除陆航部队对直升机的大量需求外,海军对直升机也存在明显需求,可以用在作战舰艇、两栖舰艇、支援舰船等水面舰上起降,实现搜救、反潜、反舰、运输、侦察和支援陆战队登陆等不同作用。根据2019年数据,当前我国海军拥有武装直升机88架,随着我国海军建设需要,预计未来将会有包括航空母舰、新型驱逐舰、护卫舰、两栖登陆舰等大型舰艇不断交付海军,将需要更多的舰载直升机用于海上预警、反潜、反舰、搜救等任务,预计未来将新增直升机达100架。预计未来将产生约100-200架左右的新增需求。我国空军当前拥有66架武装直升机,低于美国的213架,预计未来新增需求量较少。综合我国陆航部队、海军以及空军方面对武装直升机的需求,未来我国武装直升机需求总量将超过2000架,除去现有的1000架直升机,预计未来新增直升机需求将超千架。

中美海军装备力量对比

数据来源:公开资料整理

二、民用直升机

1.通航发展进入快车道,民用直升机应用范围广

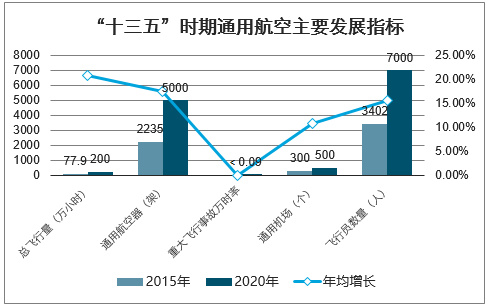

通用航空作为民航的重要组成部分,近些年国家不断出台相关政策大力支持通用航空发展。2017年发改委出台《通用航空“十三五”发展规划》,规划提出,十三五期间我国将大力促进通用航空文化、旅游、休闲娱乐等消费业的发展,同时加强保障和改善民生,强化通用航空器在应急救援、短途运输等领域应用,到2020年,我国通用航空机队规模达到5000架以上,复合增速达到17.5%。

近些年典型通用航空政策梳理

近些年典型通用航空政策梳理 | ||

时间 | 政策 | 主要内容 |

2016年5月 | 《关于促进通用航空业发展的指导意见》 | 到2020年建成500个以上通用机场 |

2016年11月 | 《关于做好通用航空示范推广有关工作的通知》 | 推进通用航空基础设施建设;加快培育通用航空市场 |

2017年1月 | 《直升机电力作业安全规程》 | 我国民航行业第一部直升机电力作业标准 |

2017年1月 | 《2017年通用航空专项资金预算方案》 | 中国民航局将对136家通用航空公司进行作业补贴和执照补贴 |

2017年2月 | 《通用航空"十三五"发展规划》 | 到2020年建成500个通用机场、5000架通用飞机,飞行员7000人,年飞行200万小时,重大飞行事故万时率小于0.09 |

2017年5月 | 《"十三五"交通领域科技创新专项规划》 | 发展重点包括新构型新能源通用航空技术、新概念新布局无人运输机及现有机型无人化技术 |

2017年6月 | 《通用航空市场监管手册》 | 包括通用航空经营许可、通航特殊飞行活动任务两项涉企许可的审批及监管工作 |

2018年1月 | 《关于改进通用航空适航审定政策的通知》 | 通知指出,国内通用航空公司为其拥有或代管的航空器进行的设计小改,采用备案制管理,无需向局方申请设计批准 |

2018年2月 | 《直升机医疗救援服务》咨询通告征求意见 | 运营人实施直升机医疗救援通常都处于应急状态下,无需经局方审定获取资格 |

2018年8月 | 《关于促进通用机场有序发展的意见》 | 科学有序推进通用机场规划建设,促进通用航空业持续健康发展,推动通用航空"热起来、飞起来"。 |

数据来源:公开资料整理

“十三五”时期通用航空主要发展指标

数据来源:公开资料整理

随着我国空域逐渐放开,通用航空更加普及应用到国计民生领域,通用航空交通功能、公共服务和新消费功能将越来越得到重视。由于直升机特有的飞行能力和特点,作为一种特殊的工具,直升机可广泛服务于工业、农业、能源、交通、旅游、安保等众多领域,提高相关产业效率和经济效益。目前,直升机在警务航空、航空护林、应急救援、航空旅游、飞行培训、海油平台、电力作业等领域作业任务量逐年上升,对国产直升机都提出了较大需求。

2.我国注册民用直升机远低于美国,新增及进口替代空间大

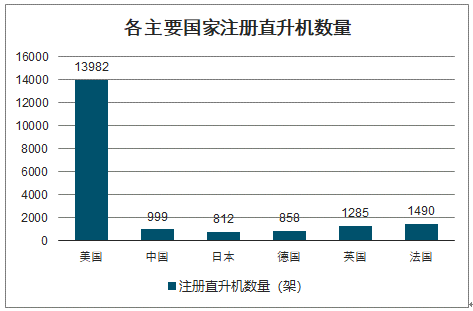

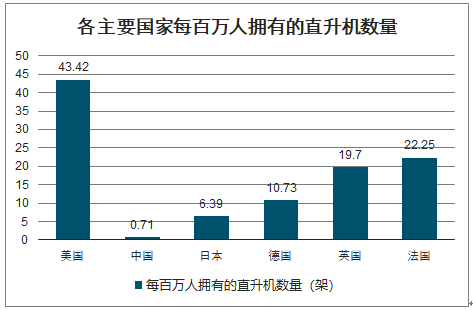

当前我国民用直升机利用水平与发达国家还存在较大差距,截止2017年底,美国注册直升机数量为13982架,居全球第一,中国为999架、日本为812架、德国为858家、英国为1285架、法国为1491家。在每百万人拥有的直升机数量方面,美国为43.42架、中国仅为0.71架。

各主要国家注册直升机数量

数据来源:公开资料整理

各主要国家每百万人拥有的直升机数量

数据来源:公开资料整理

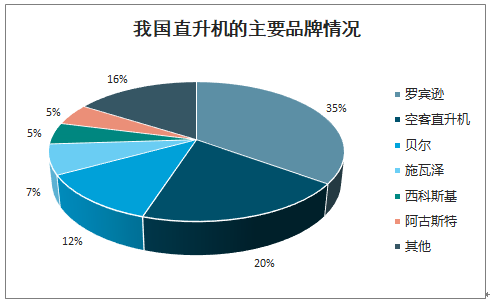

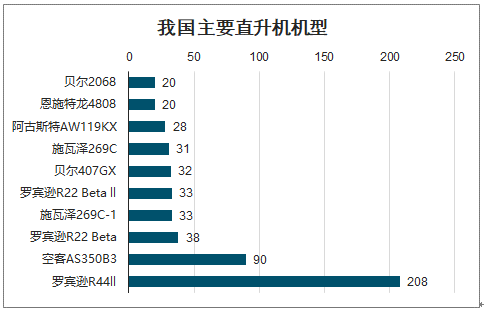

进口直升机占主导,未来国产直升机进口替代潜力大。当前我国民用直升机市场主要被国外品牌掌握,目前主要以进口为主,其中罗宾逊、空客直升机及贝尔三家公司分居前三,合计市场份额达67%。在具体机型方面,主要以中小型直升机为主,如罗宾逊R44II4座轻型直升机达208架,空客AS350B3轻型直升机达90架。

我国直升机的主要品牌情况

数据来源:公开资料整理

我国主要直升机机型

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国直升机行业市场供需态势及未来趋势研判报告

《2026-2032年中国直升机行业市场供需态势及未来趋势研判报告》共十一章,包含2021-2025年中国航空航天设备制造业运行走势分析,2026-2032年中国直升机行业发展趋势预测分析,2026-2032年中国直升机行业投资前景预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国直升机行业形势洞察:民用直升机保有量不断增长,行业数字化转型加速[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)