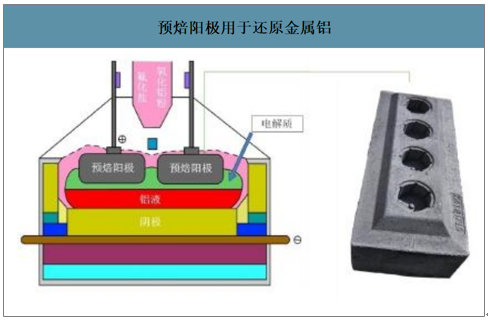

铝的化学性质活泼,在自然界中主要以铝硅酸盐矿石的形式存在。十九世纪末,冰晶石-氧化铝熔盐电解法诞生。先用铝土矿制备氧化铝,再将氧化铝溶解在熔融的、包含冰晶石以及氟化钠等一系列添加剂的溶液中,用预焙阳极作为电极通直流电,从而将单质铝在阴极还原出来。电解法制备金属铝的技术一直沿用至今,预焙阳极与铝行业的发展密切相关。

预焙阳极用于还原金属铝

数据来源:公开资料整理

一、预焙阳极行业产量

预焙阳极是原铝生产中不可替换的重要原材料,伴随着铝工业的发展,预焙阳极行业同步发展起来。

从全球原铝需求看:2005年全球原铝产量3191万吨,按照1吨原铝消耗0.5吨预焙阳极计算,对应预焙阳极需求量1596万吨;2019年全球原铝产量6369万吨,对应预焙阳极需求量3185万吨。

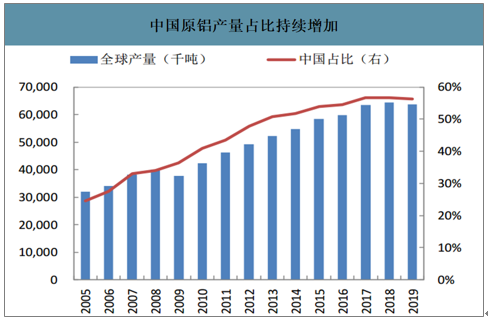

20世纪90年代中期以来,中国有色金属行业制定了“优先发展铝”的方针,铝行业投资力度明显加大。从1996年至2019年,中国原铝产量从178万吨增至3580万吨,复合增速14%。中国从2001年开始超过俄罗斯成为全球最大原铝生产国,之后产量一直保持快速增长,2019年中国产量的全球占比为56%。从全球其他国家原铝产量看,2005年全球(扣除中国)原铝产量2410万吨,2019年全球(扣除中国)原铝产量约2789万吨,在过去十三年中产量增长仅379万吨,中国是全球原铝产量增长的推动力量。2005年中国原铝产量781万吨,按照1吨原铝消耗0.5吨预焙阳极计算,对应预焙阳极需求量391万吨;2019年中国原铝产量3580万吨,对应预焙阳极需求量1790万吨。

中国原铝产量占比持续增加

数据来源:公开资料整理

非中国原铝产量基本稳定

数据来源:公开资料整理

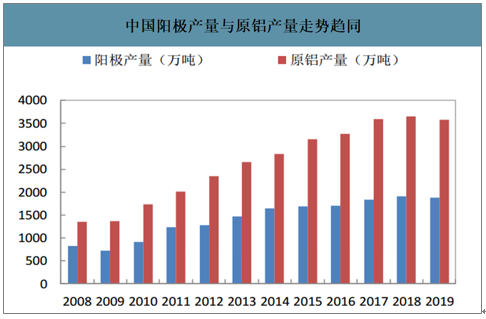

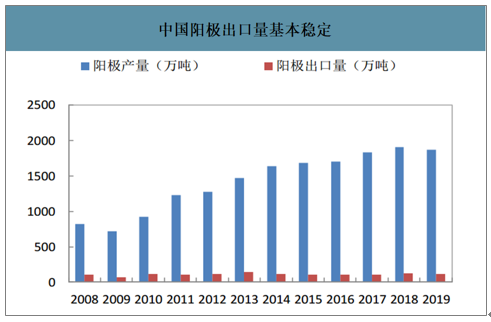

中国是全球最大的原铝及预焙阳极生产国,产品不仅供应国内市场,还大量销往国外,中国已成为全球最大的预焙阳极出口国。2008年中国预焙阳极产量820万吨,出口量106万吨;2019年中国预焙阳极产量1875万吨,出口量113万吨。从2008年至今,中国预焙阳极全年出口量一直维持在110万吨左右,这与海外原铝产量增幅较小有关。随着中国市场预焙阳极产能的增长,虽然出口比例由13%下滑到2019年的6%左右,但是全球最大的预焙阳极出口国之位不可撼动。2019年中国出口量排名前三国家分别是马来西亚、加拿大、俄罗斯,其中:马来西亚36.7万吨,加拿大20.8万吨、俄罗斯13.9万吨。

中国阳极产量与原铝产量走势趋同

数据来源:公开资料整理

中国阳极出口量基本稳定

数据来源:公开资料整理

二、预焙阳极行业价格走势

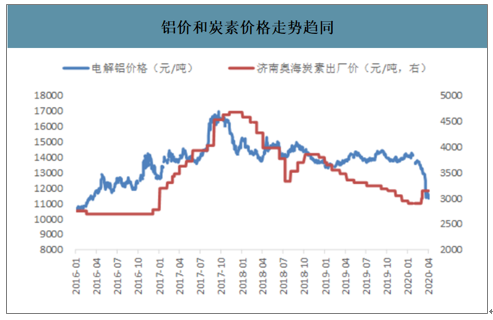

智研咨询发布的《2020-2026年中国预焙阳极行业市场运行格局及投资策略探讨报告》数据显示:2015年以来,国内铝价最高曾达到16000元/吨,最低曾一度下跌至10000元/吨,原铝生产企业的利润波动很大,甚至有些原铝企业出现亏损、破产关闭。铝价的波动也导致了预焙阳极的价格波动,2016年以来,价格最高4600元/吨,最低至2600元/吨。

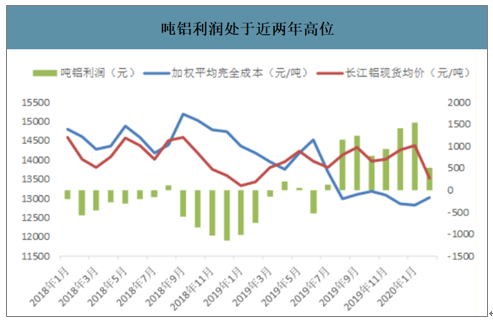

2019年下半年以来电解铝行业利润由负转正,由于上游氧化铝行业产能严重过剩,氧化铝价格会长期维持在低位,行业利润将从上游资源端(氧化铝)向中游冶炼端(电解铝)转移,电解铝行业的盈利持续性增强,这会导致电解铝产能投产的意愿增强。2019年12月单月电解铝产量304万吨,环比增加4.7%,高盈利已经开始触发产能投放。

2020年中国电解铝待复产产能130.88万吨、预计年内可复产122.38万吨,2020年中国电解铝已建成待投产79.5万吨、年内在建且具备投产能力新产能397万吨。

铝价和炭素价格走势趋同

数据来源:公开资料整理

吨铝利润处于近两年高位

数据来源:公开资料整理

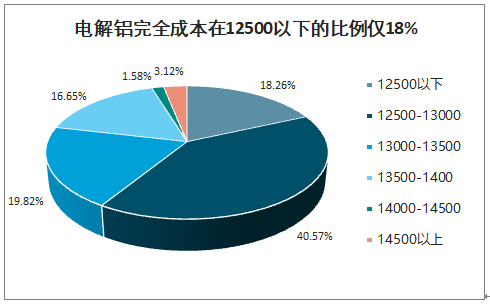

受新冠肺炎疫情和海外市场恐慌影响,国内铝价在2020年三月份大幅下跌,长江铝现货价格跌至11300元。按照2020年2月国内电解铝完全成本计算,行业内铝企每吨亏损1800元,行业内没有一家企业可以完全成本实现盈利。目前中国电解铝行业的平均付现成本11227元(含税),这是用于维持企业正常生产而采购原材料和支付员工工资的最低成本,与11300元的现货价格接近。

当前铝价下,国内可以现金盈利的地区仅有山东部分民营企业、新疆火电铝产能、云南水电铝产能。从2020年新投产产能看,主要为云南的水电铝产能。铝价短期下跌并不会导致2020年新投产产能延后。

新疆、云南、山东铝企尚可现金盈利

- | - | 全国平均 | 新疆火电铝 | 云南水电铝 | 山东民营铝企 | ||||||

- | - | 2015.11.24 | 2020.3.19 | ||||||||

- | 单耗 | 单价含税 | 单位成本含税 | 单价含税 | 单位成本含税 | 单价含税 | 单位成本含税 | 单价含税 | 单位成本含税 | 单价含税 | 单位成本含税 |

铝价(元/吨) | - | - | 9620 | - | 11300 | - | 11300 | - | 11300 | - | 11300 |

氧化铝(元/吨) | 1.92 | 1850 | 3552 | 2600 | 4992 | 2600 | 4992 | 2600 | 4992 | 2147 | 4122 |

阳极(元/吨) | 0.5 | 3900 | 1950 | 3100 | 1550 | 3100 | 1550 | 3100 | 1550 | 3100 | 1550 |

氟化铝(元/吨) | 0.016 | 10000 | 160 | 10000 | 160 | 10000 | 160 | 10000 | 160 | 10000 | 160 |

人工包装(元) | 1 | 140 | 140 | 140 | 140 | 140 | 140 | 140 | 140 | 140 | 140 |

制造费用(元) | 1 | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 200 |

电力(元) | 13500 | 0.31 | 4185 | 0.31 | 4185 | 0.194 | 2619 | 0.28 | 3780 | 0.335 | 4523 |

运费(元) | 1 | - | - | - | - | 1500 | 1500 | 230 | 230 | - | - |

付现成本(元) | - | - | 10187 | - | 11227 | - | 11161 | - | 11052 | - | 10695 |

数据来源:公开资料整理

铝是用量仅次于钢铁的金属,铝下游广泛应用于房地产、交通、电子、电力等行业,是国民经济发展不可缺失的原材料行业。2019年中国电解铝行业短缺69万吨。当前的铝价已属于极端情况,铝价长期低于付现成本的概率低,在成本支撑的作用下铝价会出现反弹。由于预焙阳极价格和铝价长期走势趋同,预计后期阳极价格继续下跌的可能小。

电解铝完全成本在12500以下的比例仅18%

数据来源:公开资料整理

三、预焙阳极行业原料供应

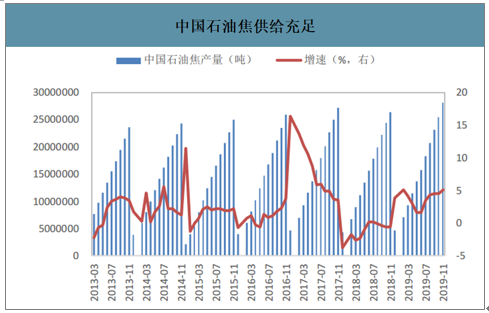

石油焦、煤沥青是预焙阳极行业的上游,两者占预焙阳极生产成本的75%左右,其中:石油焦是预焙阳极生产的骨料,占预焙阳极总重量的80%以上。因此,预焙阳极的生产需要选择石油焦和煤沥青资源集中的地区。另外,下游铝工业由于环保原因,对预焙阳极的硫含量有较严格的要求,预焙阳极的生产只能采用中低硫石油焦。

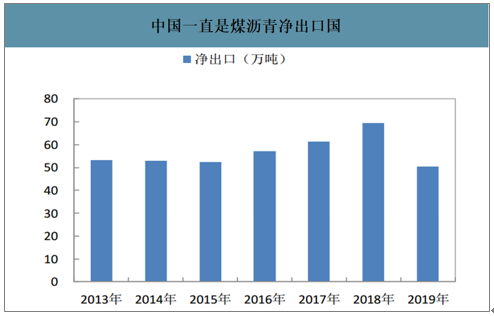

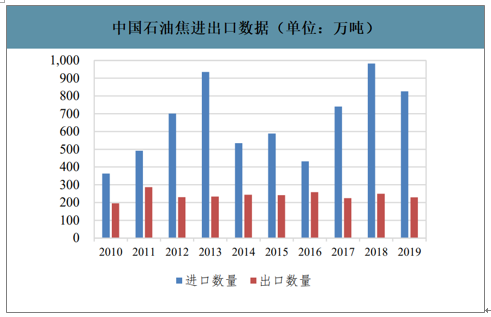

从我国目前的原料供应来看,中国是全球仅有的石油焦和煤沥青原料供应都比较充足的国家,而且中低硫石油焦的产量较高,为预焙阳极生产的可持续发展提供了良好的支撑。由于我国拥有丰富的石油焦、煤沥青资源,我国每年产生的石油焦和煤沥青约有50%被预焙阳极行业利用。,随着地方民营大型炼化项目相继投产,2019年全国原油一次加工能力将净增3200万吨/年,全国炼油总能力将达到8.63亿吨/年;过剩产能将升至约1.2亿吨/年,同比增长约三分之一。2019年中国国产石油焦的产量2804万吨,石油焦的供应十分充足,独特的资源优势将为我国建设预焙阳极规模化生产基地奠定坚实的基础。中国的煤化工产业发达,煤沥青作为煤化工行业的副产品,供给充分,2019年中国进口煤沥青1.23万吨、出口煤沥青51.81万吨,净出口50.58万吨,是全球主要的煤沥青出口国。

中国石油焦供给充足

数据来源:公开资料整理

中国一直是煤沥青净出口国

数据来源:公开资料整理

中国石油焦进出口数据(单位:万吨)

数据来源:公开资料整理

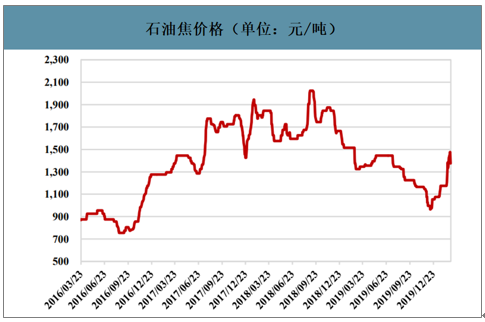

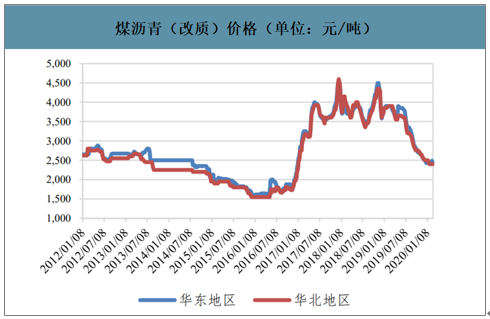

石油焦和煤沥青均属于石油产业链,与油价关联度高。受益于油价下跌,石油焦和煤沥青价格下跌会导致预焙阳极企业成本下降。

石油焦价格(单位:元/吨)

数据来源:公开资料整理

煤沥青(改质)价格(单位:元/吨)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国商用预焙阳极行业市场全景调研及前景战略研判报告

《2024-2030年中国商用预焙阳极行业市场全景调研及前景战略研判报告》共十一章,包含2019-2023年中国商用预焙阳极产业市场竞争格局分析,2024-2030年中国商用预焙阳极产业趋势预测分析,商用预焙阳极行业项目投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国预焙阳极行业重点企业分析—索通发展:产销量不断扩张[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国预焙阳极行业产业链分析:原材料供应充足,下游需求旺盛为预焙阳极行业发展提供了强劲的动力[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)