一、木浆价格走势分析

1、纸浆价格历史走势

2015年我国森林面积2.08亿公顷,占世界森林总面积的4%,位居世界第五位。我国森林资源分布较为集中,主要集中在东北、东南和西南地区。其中东北地区以针叶林和针阔叶混交林为主,东南地区以松杉林、常绿阔叶林和经济林为主,西南地区以亚高山针叶林和针阔叶混交林为主。

我国森林资源分布集中于东北、东南、西南。我国森林覆盖率较低,仅为22.2%,低于31%的世界平均水平。而人均森林面积仅为世界人均水平的26%,只有0.15公顷,在全世界233个国家和地区中排名146位。我国森林生产力低,森林每公顷蓄积量仅有平均水平的69%,人工林每公顷蓄积量仅为52.76立方米,同时枯损量巨大,达每年1.18亿立方米。目前我国可采林地面积仅占13%,可采蓄积仅占23%。因这种资源禀赋造成的木材资源相对缺乏,使得木浆行业发展从根源上受到限制。对比世界上的大型纸浆企业所依托国家的资源禀赋,我国无论从整体森林覆盖率上,还是人均森林面积上,都远低于芬兰、俄罗斯、巴西、瑞典、印尼、加拿大、智利这些世界上主要纸浆生产国,国内木浆行业发展具有明显资源天花板。

在森林资源相对缺乏的情况下,我国近几年不断加强林业建设和林业资源的开发管理。国家"十三五"规划中规定可采伐人工林与天然林限额共计25,403.6万立方米,较十二五规划的27,105.4下降6.28%。

国家"十三五"计划出台后,各地林业部门也相继推出了林业开发管理工作细则。这些细则中,对于林业资源开发的规定存在大量共通点,主要体现在:1.规定采伐林木积蓄的最大限量;2.天然林保护全覆盖,全面禁止商业性采伐;3.建立严格的补偿林制度,"伐多少,种多少"。这些规定对纸浆企业的原料供应直接产生了影响。

为了解决上游原料问题,我国在2004年就制定了"林纸一体化"的发展规划,推动造纸企业向上游产业延伸,将制浆、造纸、造林、营林、采伐与销售结合起来,形成良性循环的产业链。除了对各个主要林业资源产区的布局外,配合国家扶持、融资便利等措施,陆续关停小企业,推动行业良性发展。

回顾纸浆价格历史走势,发现即便需求相对稳定,但近年来历次的纸浆价格大跌,基本都经历了前有产能大幅扩张,后有库存高企压力,而后随着产能扩张放缓、库存逐步消化,纸浆价格从底部逐步回升。

浆价在2016、2019年分别跌至低点

数据来源:公开资料整理

2、纸浆产能扩张在先,浆价随之回落

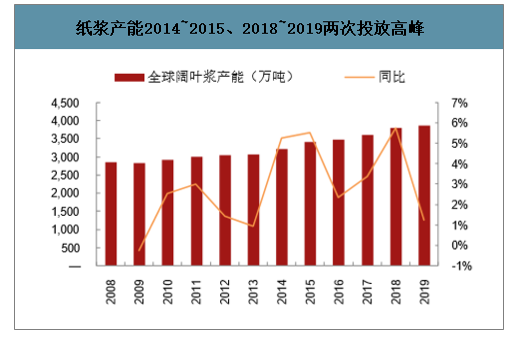

智研咨询发布的《2020-2026年中国纸浆行业市场分析预测及投资前景评估报告》显示:新产能投放增加供给,导致国际纸浆价格近年的两次低点分别在2016年和2019年。以阔叶浆为例,2014~2015年全球阔叶浆产能分别新增161万吨、179万吨,同比增幅分别为5%、6%,明显高于过往年均新增基本不超过100万吨的水平。而后随着新增产能的逐步投放,国际阔叶浆价格自15年中开始持续走低,至16Q3阔叶浆价较700美元/吨的高点下跌33%至470美元/吨。

与此类似,2017~2018年全球阔叶浆产能亦出现了较大幅度扩张,2年分别新增118万吨、208万吨,同比增幅分别为3%、6%。而供给增加导致阔叶浆价格自18Q3开始持续走低,至19Q3阔叶浆价较850美元/吨的高点下跌幅度达44%至480美元/吨,且至今仍维持在480美元/吨的历史低点水平。

纸浆产能2014~2015、2018~2019两次投放高峰

数据来源:公开资料整理

3、2019年木浆需求将继续增加,新增木浆产能将逐渐消化

●中国经济增速预计保持在6%以上,纸浆需求量相对稳定

1月8日世界银行发布《全球经济展望2019:阴霾渐至》,预测世界经济增长将在2019年下滑至2.9%,预测2019年中国经济增长6.2%;1月21日,IMF下调2019年、2020年全球经济增速预期0.2和0.1个百分点至3.5%和3.6%,但维持中国2019年和2020年增长6.2%的预测。

汇丰银行预测2019年中国将“三管齐下”刺激内需、提振经济,下半年中国经济有望企稳回升;渣打银行预测2019年在政策拉动下,中国经济将在一季度后温和反弹,中国将充分利用可用工具维持2019年经济增长在6.0%至6.5%之间;全球公募基金巨头美国先锋集团方面认为,中国经济硬着陆的可能性很小,预计经济增速将在2019年稳定在6.0%至6.3%区间。

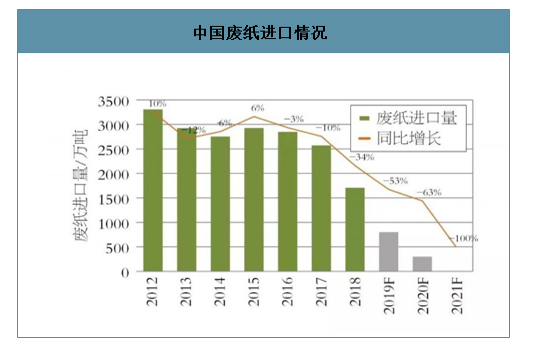

●废纸进口量将继续减少,提升木浆需求增长空间,废纸浆进口量大概率在未来几年内持续增加

2018年,国务院会议指出,“大幅减少固体废物进口种类和数量,力争2020年年底前基本实现固体废物零进口”,预计2019年废纸进口量将继续同比下降53%,2020年底停止外废进口。废纸进口政策变化导致的纤维短缺将会带来国内废纸回收量提高,原生木浆需求量提高,成品纸进口增加或国内纸张出口减少和废纸浆板进口增加。

2019年木浆需求将继续增加,新增木浆产能将逐渐消化

●中国经济增速预计保持在6%以上,纸浆需求量相对稳定

1月8日世界银行发布《全球经济展望2019:阴霾渐至》,预测世界经济增长将在2019年下滑至2.9%,预测2019年中国经济增长6.2%;1月21日,IMF下调2019年、2020年全球经济增速预期0.2和0.1个百分点至3.5%和3.6%,但维持中国2019年和2020年增长6.2%的预测。

汇丰银行预测2019年中国将“三管齐下”刺激内需、提振经济,下半年中国经济有望企稳回升;渣打银行预测2019年在政策拉动下,中国经济将在一季度后温和反弹,中国将充分利用可用工具维持2019年经济增长在6.0%至6.5%之间;全球公募基金巨头美国先锋集团方面认为,中国经济硬着陆的可能性很小,预计经济增速将在2019年稳定在6.0%至6.3%区间。

●废纸进口量将继续减少,提升木浆需求增长空间,废纸浆进口量大概率在未来几年内持续增加

2018年,国务院会议指出,“大幅减少固体废物进口种类和数量,力争2020年年底前基本实现固体废物零进口”,预计2019年废纸进口量将继续同比下降53%,2020年底停止外废进口。废纸进口政策变化导致的纤维短缺将会带来国内废纸回收量提高,原生木浆需求量提高,成品纸进口增加或国内纸张出口减少和废纸浆板进口增加。

中国废纸进口情况

数据来源:公开资料整理

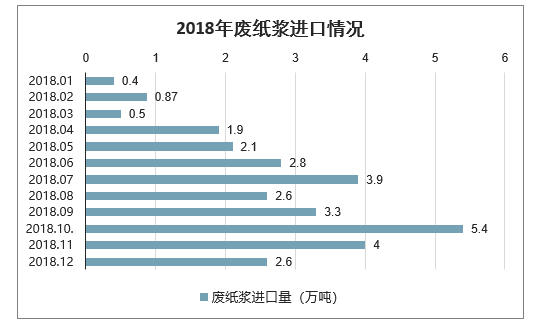

2018年废纸浆进口情况

数据来源:公开资料整理

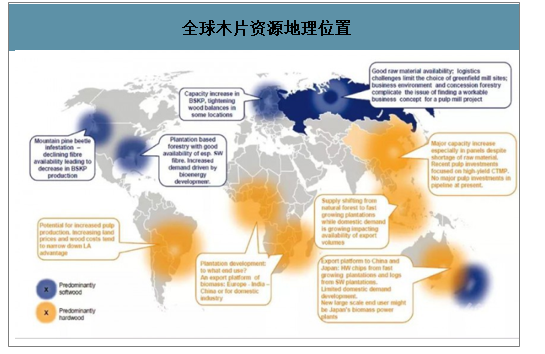

木片资源短缺,木片供应变化或将造成木浆供给短缺

2018年,中国进口阔叶木片1264万绝干吨,同比增加13%。其中,进口越南阔叶木片625万绝干吨,进口澳大利阔叶木片亚399万绝干吨,进口智利阔叶木片111万绝干吨。越南出口能力或已达到峰值,2018年4季度出现“木片荒”;澳大利亚2009年停止了制浆材种植,预计近两年出口量将出现向下拐点;AraucoValdivia项目将于2019年启动针叶浆转产阔阔叶浆,届时智利阔叶木片出口将大幅下滑。

根据预测显示,加拿大卑斯省内浆厂木片供应量下跌相当于浆厂减产超过30万吨/年,而阔叶森林砍伐承载力或更为吃紧。

2018年,澳大利亚与越南木片价格上涨11%-15%,2019年木片价格将大概率延续上涨势头,供应紧张,制浆企业成本压力和木片供应压力持续增加。

全球木片资源地理位置

数据来源:公开资料整理

木浆供应商议价能力增强,利润或将持续维持相对较高水平

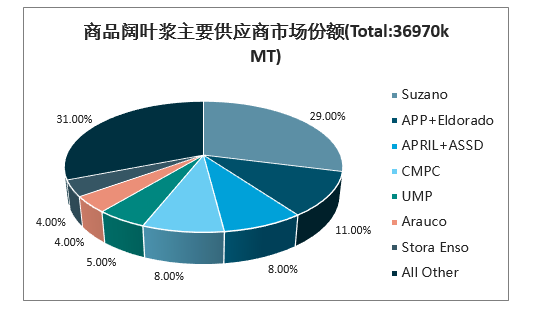

2018年,全球商品浆供应集中度提高。Suzano与Fibria合并完成后,Suzano占全球商品木浆市场的份额提升至14%,占全球商品阔叶浆的份额升至29%。

APP收购Eldorado完成后,前4大商品阔叶浆供应商的全球商品阔叶浆市场份额提升至56%,前5大商品木浆供应商的全球商品木浆市场份额提升至35%。行业集中度提高和议价能力增强或将带来上游行业利润持续维持相对较高水平。

主要供应商市场份额

商品阔叶浆主要供应商市场份额

数据来源:公开资料整理

商品木浆主要供应商市场份额

数据来源:公开资料整理

港口库存量有望在上半年消化,港口美 交货或将成为“新常态”

供应商议价能力增强,可以通过减少发货量和控制市场流量调整价格走势。市场信息显示,因集中检修和其他因素,2019年1季度巴西供应商会减少向中国市场发运其阔叶浆100万吨上下。如果到货量如预期减少,木浆港口库存量有望在上半年恢复至正常水平。2019年上半年将以港口交货为主,缩短造纸企业木浆到货周期。下半年供应商有可能会酌情保持少量保税库存,少量货源港口美 交货或将成为“新常态”。

中国造纸企业持续降低木浆库存数量,一旦市场信心恢复,木浆原料将进入新一轮加库存周期。目前部分纸厂木浆原料库存过度去化,平稳生产运营的风险增加,将影响短期内的议价主动权,不利于控制木浆采购成本。

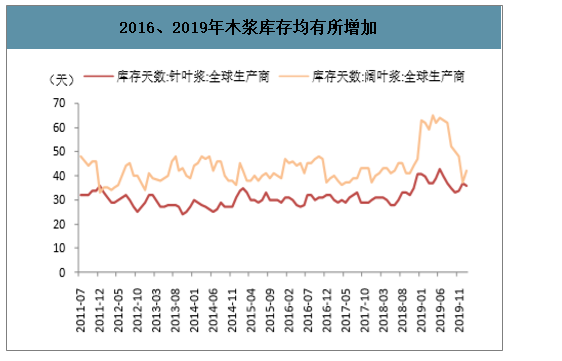

4、库存压力扰动不可忽视

2016年纸浆库存出现小高峰:从历史库存水平来看,造纸行业库存经历了2014~2015年约10%的同比增加后,2016年纸品库存开始回落,下半年甚至出现负增长。同时看到,阔叶浆库存水平在2016年出现一个小高峰,升至45~48天左右,对当年浆价仍形成一定压制。

2019年纸浆库存水平创历史新高:2018年,造纸行业受到需求大幅回落的影响导致企业库存偏高,纸价受去库存影响大幅回落。自18Q3开始造纸行业经历了三个季度的去库存,进入19年下半年以来,造纸企业库存完成清理,纸价因供需稳定较为坚挺。但与此同时发生的是上游木浆库存高企,自18年10月开始木浆生产商库存天数不断提高,针叶浆、阔叶浆库存天数从此前的32天、41天分别涨至最高19年中的最高点43天、65天。但随着上游的主动减产,19下半年生产商库存天数高位下降,至19年12月~20年1有阔叶浆库存天数回落到40天左右的正常水平。

19年以来造纸行业产成品存货快速回落

数据来源:公开资料整理

2016、2019年木浆库存均有所增加

数据来源:公开资料整理

二、浆价走势和油价走势并非强相关

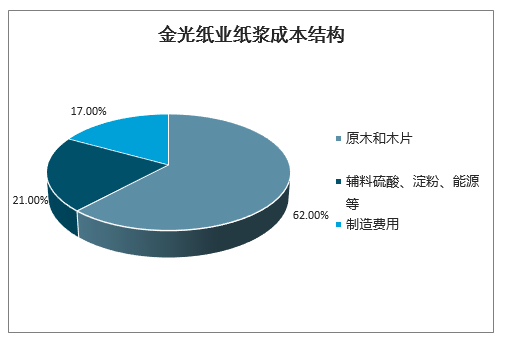

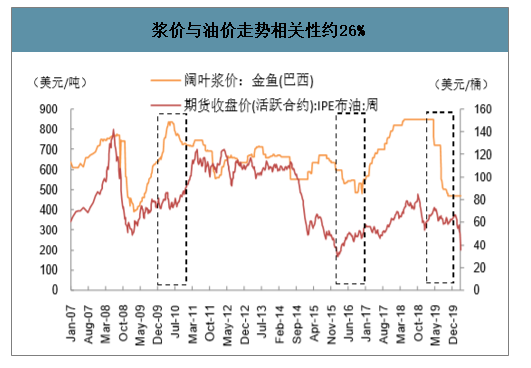

一方面,从纸浆的成本结构来看,原木和木片仍是最主要的成本构成,估计能源占成本的比重约25%。另一方面,回顾近10年来浆价与油价的变化趋势,两者的相关度并不是非常高,相关系数约26%。因此,浆价和油价的涨跌变化有一定相关性,但并非强相关。

1、能源占纸浆成本比例约25%

以金光纸业为例,据公司的纸浆生产成本构成分拆,制浆成本主要包括原木和木片、辅料能源、制造费用等。其中,主料原木和木片占公司制浆成本62%左右,辅料硫酸、淀粉、硭硝、电、煤等成本占制浆成本比重约21%,而制造费用的成本占比约17%。此外,从北美地区纸浆生产成本的分解来看,直接能源成本约占15%。综合以上两方面数据,如果考虑到部分制造以及运输也以油品为主要原料,估计与能源相关的成本占纸浆生产成本比重25%左右。

金光纸业纸浆成本结构

数据来源:公开资料整理

2、浆价与油价走势相关性约26%

从阔叶浆价格和油价的历史走势相关性来分析,2007年至今二者的正相关系数为26%。2008年国际浆价和油价受全球金融危机影响,出现了同步回落,而2016年和2019年二者的同步性并不高。具体来看:2016年浆价下行期间,油价自14Q4开始回落至16年初见底,而后逐步回升,而国际浆价自15年中开始走低至16Q3见底;2019年浆价下行期间,国际油价震荡为主。

浆价与油价走势相关性约26%

数据来源:公开资料整理

三、浆价预判:或仍维持底部震荡

对于浆价趋势判断,也基于以上的供需逻辑:一方面,整体需求变化不大,加之2020年全球遭遇新冠病毒疫情蔓延或将对消费需求产生影响;另一方面,虽然2019~2020年产能变化不大,但因前期产能扩张导致产能利用率下降,且短期库存压力犹存,港口纸浆库存仍然高企。

因此, 2020年浆价不具备大幅反弹的条件,但同时考虑到纸浆成本线支撑,预计后续库存逐步消化后浆价或有小幅回升空间。而中期来看,未来2年或又将迎来纸浆产能投放高峰,预计将对浆价形成进一步压制。

1、库存压力犹存,港口库存高企

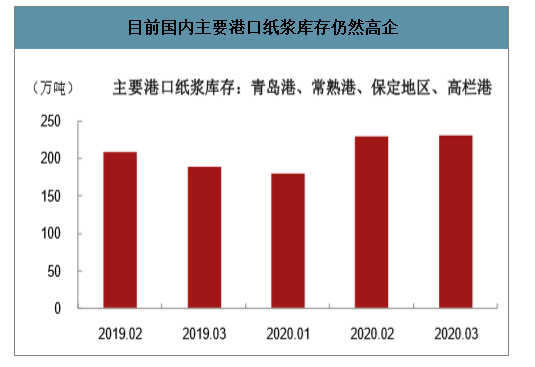

目前虽然全球纸浆库存天数有所回落,截至2020年1月,全针叶浆、阔叶浆库存天数分别为36天、42天,较前期高位已明显回落。但从我国港口的木浆库存情况来看,据反馈,春节前港口去库存状态较为明显,较历史最高呈下降态势,而后受疫情影响国内物流基本半停滞,但同期进口木浆仍正常到货,导致国内主港库存再度上升。2020年3月上旬,国内青岛港、常熟港、保定地区、高栏港纸浆库存合计约230万吨,较上月下旬增加0.4%,较去年3月下旬增加22%。因此,当前库存压力或主要集中在港口。

目前国内主要港口纸浆库存仍然高企

数据来源:公开资料整理

2、成本线支撑,库存回落后或小幅上涨

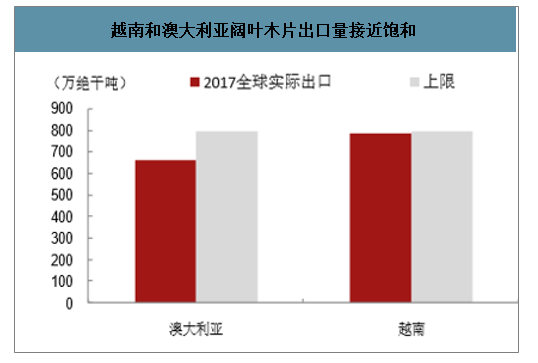

越南和澳大利亚砍伐指标见顶,或将拉高国内进口木片自制木浆成本。木片作为制浆成本的最为主要构成,考虑到木片合适的运输距离问题,国内木片主要从越南和澳大利亚进口。而越南和澳大利亚作为前两大阔叶木片出口国,目前出口数量使用比例分别为98%、83%,均已经接近饱和状态。因此,木片资源的日渐稀缺或将拉高国内进口木片自制木浆成本。

越南和澳大利亚阔叶木片出口量接近饱和

数据来源:公开资料整理

近年澳大利亚木片出口均价稳步上涨

数据来源:公开资料整理

国内制浆成本线预计在4300元/吨附近,有望对浆价形成底部支撑。据了解,目前国内主流浆厂制浆盈亏平衡的成本线约在4300元/吨左右,进口木浆不同品牌的现金成本线约350美元/吨~550美元/吨。而从国内纸浆现货价格来看,以山东鹦鹉为例,19年底现货价格最低降至3700元/吨,已低于国内企业成本线,春节前小幅涨至3750元/吨维持至今,但由于临近春节而后又受到国内疫情影响,整体成交有限。因此,考虑到纸浆成本线支撑,后续随着纸浆库存的逐步消化后,浆价或有小幅回升空间。

国内纸浆现货价格或已跌破成本线

数据来源:公开资料整理

3、未来2年或将又迎新产能投放高峰

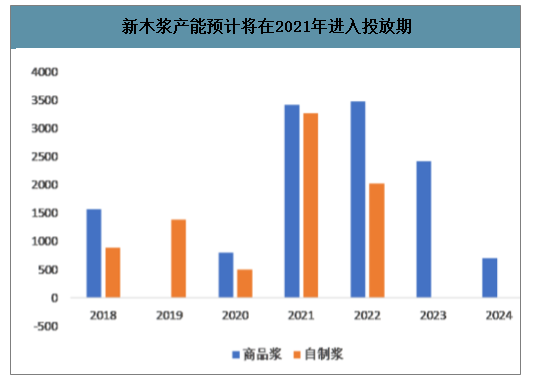

2021~2012年大量浆产能预期或将对浆价形成持续压制。更远景的观察可以看到,木浆行业产能扩张还没有结束。从全球木浆产能的投放计划来看,虽然2019~2020年木浆新增产能并不多,但2021年新建木浆产能仍有较大规模的预期投放,其中包括近600万吨商品浆和自制木浆,占到一年全球商品木浆贸易的接近10%。此外,2022年预计有近500万吨木浆产能投放规划,2023年或也将有一定规模商品浆产能投放计划。因此,未来3年木浆供需压力仍有可能大幅增加,这也导致了阔叶木浆价格可能中长期仍处在相对低位的水平。

新木浆产能预计将在2021年进入投放期

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国木浆行业市场产销状况及产业趋势研判报告

《2026-2032年中国木浆行业市场产销状况及产业趋势研判报告》共十二章,包含2021-2025年木浆行业各区域市场概况,中国木浆行业领先企业经营分析,2026-2032年中国木浆行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国木浆行业产业链、产量及消费量分析:纸业扩张与废纸限令共驱木浆需求,国产增量仍需进口补位[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)