一、箱板纸行业产能产量

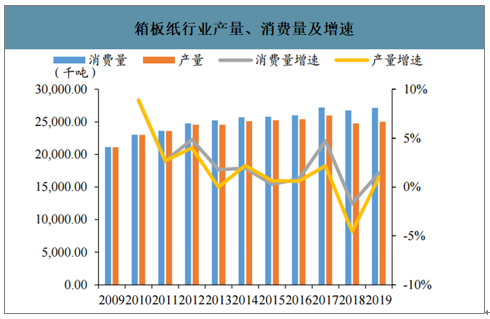

箱板纸的生产多以废纸为核心原料,“废纸系原纸”2018年行业产量达6465万吨,5年CAGR达1.3%。2019年箱板纸产量2502.70万吨,同比增加0.96%,消费量2714.92万吨,同比增加1.42%,2018年箱板纸产量和消费量同比2017年分别下降4.54%和1.69%,行业开工率69.56%,行业景气度受到一定程度冲击。2019年国内需求较2018年有一定恢复,但行业开工率仍位于66.53%的低位。

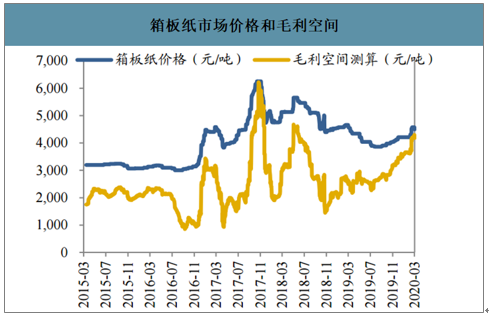

箱板纸市场价格和毛利空间

数据来源:公开资料整理

箱板纸行业产量、消费量及增速

数据来源:公开资料整理

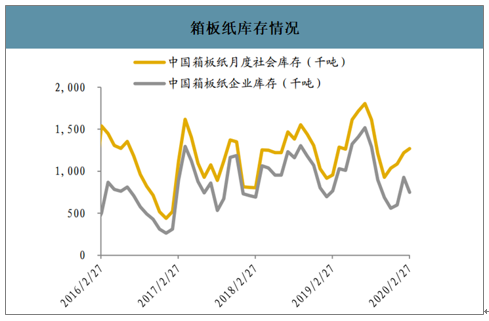

进入2019年8月以来,企业去化库存导致箱板纸库存量环比开始减少,1-2月库存受春节和疫情影响波动上升,2月底箱板纸厂商和社会库存为74.9万和126.9万吨,环比分别下降19.29%和上升4.02%,同比分别下降2.12%和上升32.66%。

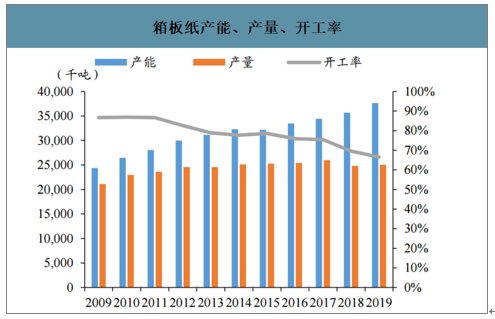

箱板纸市场集中度相对白卡纸较低,占比较高的三家企业玖龙纸业、理文造纸和山鹰纸业合计市占率达到38%。产能方面,2019年箱板纸产能达到3762万吨,同比增加5.55%,自2015年来逐年提高。产能利用率近年来持续下滑,2019年为66.53%,相较2018年下滑3.03%。

箱板纸产能、产量、开工率

数据来源:公开资料整理

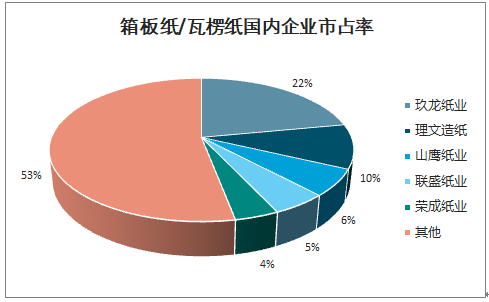

箱板纸/瓦楞纸国内企业市占率

数据来源:公开资料整理

二、箱板纸行业进出口情况

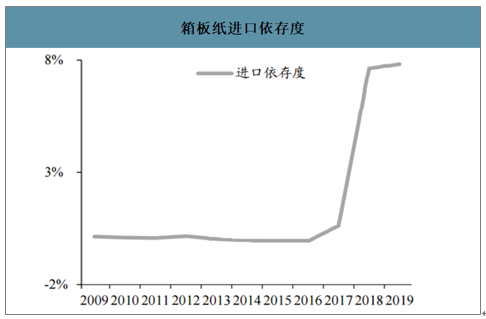

智研咨询发布的《2020-2026年中国箱板纸行业竞争格局及经营模式分析报告》数据显示:2013年后箱板纸进口量有较大幅度增长,2019年进口量219.6万吨,较2018年增加6.86%,增幅较2016年及2017年有所下滑。出口端2016年箱板纸出口量达到36.5万吨,之后逐年减少至2019年为7.4万吨。2017年进口依存度为0.6%,2018年达到7.6%,同比增加7pct。

箱板纸库存情况

数据来源:公开资料整理

箱板纸进口量及出口量

数据来源:公开资料整理

箱板纸进口依存度

数据来源:公开资料整理

箱板瓦楞纸终端需求出口占比

数据来源:公开资料整理

三、箱板纸行业价格走势

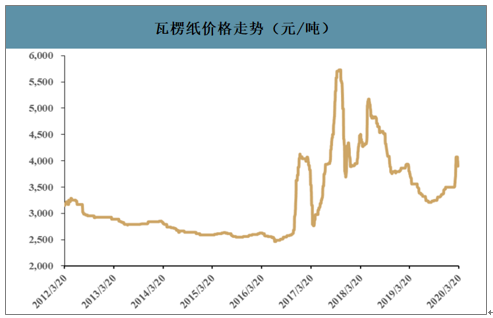

近来箱板瓦楞纸复工率偏低,原纸价格上涨氛围浓厚。原料供应比较紧张,而下游复工在有序推进导致短期对原纸的需求大幅度提升。因此,在市场普遍缺货的情况下,原纸价格上涨氛围浓厚。疫情导致原材料紧缺是暂时的,预计箱板瓦楞纸价格回复平稳。此次疫情作为供给侧外生冲击,基本面脆弱、抗风险能力差的中小企业恐将难以为继,预计行业洗牌加速。未来行业龙头将通过并购整合不断提高市场势力,遵循马太效应强者恒强。库存方面,1月份瓦楞纸及箱板纸企业平均库存天数均增长。由于正值新春,下游厂家停机休假,纸厂订单减少,故1月份纸厂库存普遍增加。

箱板纸价格走势(元/吨)

数据来源:公开资料整理

瓦楞纸价格走势(元/吨)

数据来源:公开资料整理

我国的废纸原料来源包括(1)国废(来自国内废纸回收系统);(2)外废(主要从美国、欧洲、日本进口)。2018年我国废纸原料消费量达7027万吨,其中国废消费5324万吨,较同期持平;外废进口量1703万吨,同比下降-33.8%-主要系2017年7月以后废纸进口政策趋严影响,进口类固废严行全品类申报配额制度,导致原料锐减。伴随我国环保政策的落实深化,预计进口类废纸总量将呈现逐年递减趋势,外废的下滑加速国内废纸回收系统的建设,龙头在原料转换的过程中仍能享有一定的成本优势空间。

我国废纸进口政策近年来逐步收紧。2020年底推动基本禁止外废进口成为确定性很强的政策导向。长期来看,国内企业生产对于国废的刚需其然不减,伴随外废新规的逐渐消化、竞争格局改善,纸企议价权不减,原料价格高位震荡后落回合理区间。龙头企业享受主要废纸进口配额。截至2020年3月公布的第四批限废名单,行业龙头玖龙纸业年内累计获批73万吨废纸,占行业总配额22.6%;理文造纸/山鹰纸业分获34/44万吨配额,三家共占已批进口总额的47%,多次验证外废配额政策“发糖”龙头可持续。从总量来看,外废配额总量逐年缩减显著,2019年全年核定量仅1095万吨,同比降低40.1%;考虑到每年的外废配额使用率不断迫近于1的情况,预计2020年外废配额总额将与行业进口量基本持平。面对旺季需求波动时,中小纸企扩产不得不选择价格劣势的国废,推动国废价格中枢上移,在跌破盈亏平衡点后择时停产;对于龙头来说,算上运费成本外废仍然比国废更具成本优势,且利用外废生产的纸浆纤维含量更高、品质更优,利好龙头维持吨盈利高位。

外废配额进口量统计(单位:万吨)

企业 | 2016 | 2017 | 2018 | 2019 | 2020(前4个批次) | |||||

配额 | /总配额 | 外额 | /总配额 | 配额 | /总配额 | 配额 | /总配额 | 配额 | /总配额 | |

玖龙纸业 | 1317 | 32.3% | 847 | 27.2% | 622 | 34.0% | 351 | 32.0% | 73 | 22.6% |

理文造纸 | 533 | 13.1% | 398 | 12.8% | 282 | 15.5% | 150 | 13.7% | 34 | 10.4% |

山鹰纸业 | 305 | 7.5% | 256 | 8.2% | 246 | 13.5% | 122 | 11.1% | 44 | 13.5% |

合计占比 | Top3=53% | Top3=48% | Top3=63% | Top3=57% | Top3=47% | |||||

广州造纸 | 83 | 2.0% | 62 | 2.0% | 75 | 4.1% | 73 | 6.7% | 55 | 17.1% |

龙海联盛 | 179 | 4.4% | 166 | 5.3% | 64 | 3.5% | 34 | 3.1% | 7 | 2.2% |

华泰纸业 | 121 | 3.0% | 93 | 3.0% | 98 | 5.4% | 84 | 7.7% | 57 | 17.7% |

东莞建晖 | 101 | 2.5% | 100 | 3.2% | 71 | 3.9% | 41 | 3.7% | 10 | 3.2% |

其他 | 1441 | 35.3% | 1195 | 38.3% | 369 | 20.2% | 241 | 22.0% | 43 | 13.3% |

年配额量 | 4080 | 3117 | 1828 | 1095 | 322(前4个批次) | |||||

实际进口 | 2849 | 2572 | 1703 | 1093 | - | |||||

使用率 | 69.8% | 82.5% | 93.2% | 99.8% | - | |||||

数据来源:公开资料整理

国内废纸回收是在废纸消费量的基础上进行回收,国内箱板瓦楞纸消费量大约只有80%留存国内(20%随着出口货物间接出口到海外),木浆系纸中将不能回收的生活用纸等纸种剔除后计算,预计国内废纸的回收极限为5500-6000万吨。

2020年国内废纸回收情况预测

2020年的假设 | 废纸系 | 木浆系 | 实际回收量 |

可回收纸 | 4700 | 4000 | - |

回收基数 | 3760 | 4000 | - |

回收率假设 | 80% | 65% | - |

回收量假设 | 3008 | 2600 | 5608 |

数据来源:公开资料整理

四、箱板纸行业下游需求预测

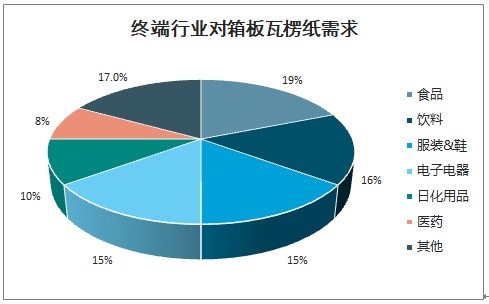

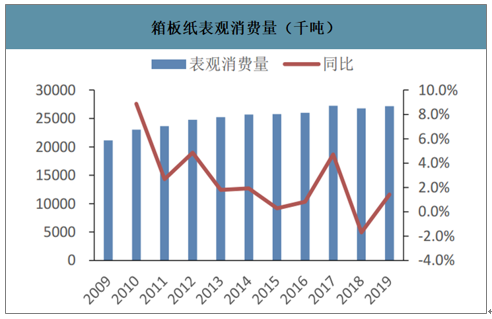

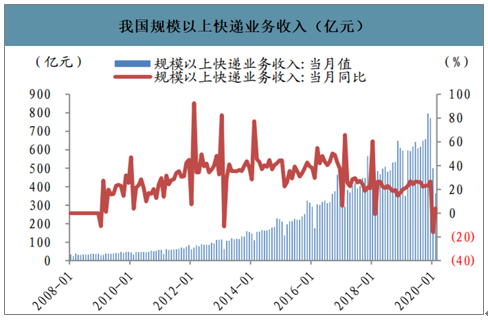

箱板纸主要用于运输包装,下游对接国内零售、快递及出口业务。箱板纸历史表观消费量基本保持稳定,2019年箱纸板的消费量同比有所增加,达到2715万吨,同比增长1.4%。我国社会消费品零售总额411649亿元为,同比增长8.0%。我国出口规模为22994.2亿美元,同比增长0.51%。规模以上快递业收入在2019年始终呈现增长状态,从2019年1月586.8亿元增长至12月772.2亿元,2019年累计业务收入为7497.8亿元,同比增长24.2%。

终端行业对箱板瓦楞纸需求

数据来源:公开资料整理

箱板纸表观消费量(千吨)

数据来源:公开资料整理

我国规模以上快递业务收入(亿元)

数据来源:公开资料整理

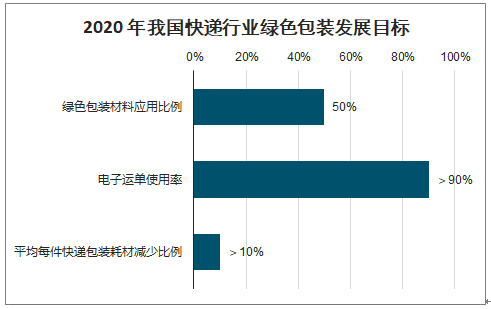

2020年快递行业绿色包装材料应用比例目标为50%。根据国家邮政局等十部门联合发布的《关于协同推进快递业绿色包装工作的指导意见》,“十三五”期间快递业绿色包装工作要实现的三大目标为:到2020年,可降解的绿色包装材料应用比例将提高到50%;主要快递品牌协议客户电子运单使用率达到90%以上;平均每件快递包装耗材减少10%以上,推广使用中转箱、笼车等设备,编织袋和胶带使用量进一步减少,基本建立快递业包装治理体系。

2020年我国快递行业绿色包装发展目标

数据来源:公开资料整理

2025年箱板纸快递领域塑料包装替代需求将达到491万吨。根据国家邮政局发布的《2017中国快递领域绿色包装发展现状及趋势报告》,2016年全国快递共消耗约32亿条编织袋、147亿个塑料袋、37亿个包装箱以及3.3亿卷胶带,其中塑料袋快递企业自用比例为46%,编织袋快递企业自用比例为99%;2018年国内的快递业务产生塑料快递袋约245亿个,塑料编织袋约53亿条;2020年预计快递业务量完成740亿件。假设2020-2025年国内快递业务量增长率为17%,在不实行限塑令的前提下塑料快递袋及塑料编织袋在快递业务量中的占比大致不变,分别为49%及10%。由于需要计算箱板纸对快递企业塑料包装替代规模,也即快递最外层箱板纸用量,假设塑料快递袋及塑料编织袋总量中快递企业自用比例保持不变,分别为46%及99%。《关于协同推进快递业绿色包装工作的指导意见》中提出2020年快递行业可降解的绿色包装材料应用比例应提高到50%,因此假设2020年塑料包装替换率为50%并逐年增长。由于生物降解塑料目前产能缺口较大,假设2020年对塑料包装的替代品中箱板纸占比为75%,并伴随生物降解塑料的进一步研发及产能扩张有小幅下降。通过计算得出2025年我国箱板纸对快递领域塑料包装替代需求规模将达到491.3万吨。

箱板纸替代邮政快递领域不可降解塑料包装规模预测

- | 2018 | 2019E | 2020E | 2021E | 2022E | 2023E | 2024E | 2025E |

快递业务量(亿件) | 507.1 | 635.2 | 740 | 865.8 | 1013 | 1185.2 | 1386.7 | 1622.4 |

增长率(%) | 26.6% | 25.3% | 16.5% | 17.0% | 17.0% | 17.0% | 17.0% | 17.0% |

塑料快递袋(亿个) | 245 | 292 | 340 | 398 | 466 | 545 | 638 | 746 |

塑料快递袋/快递业务量 | 48.3% | 49.0% | 49.0% | 49.0% | 49.0% | 49.0% | 49.0% | 49.0% |

快递企业直接使用比例(%) | 46.0% | 46.0% | 46.0% | 46.0% | 46.0% | 46.0% | 46.0% | 46.0% |

快递企业自用塑料袋(亿个) | 113 | 134 | 157 | 183 | 214 | 251 | 293 | 343 |

塑料编织袋(亿条) | 53 | 64 | 74 | 87 | 101 | 119 | 139 | 162 |

塑料编织袋/快递业务量 | 10.5% | 10.0% | 10.0% | 10.0% | 10.0% | 10.0% | 10.0% | 10.0% |

快递企业直接使用比例(%) | 99.0% | 99.0% | 99.0% | 99.0% | 99.0% | 99.0% | 99.0% | 99.0% |

快递企业自用塑料编织袋(亿条) | 52 | 63 | 73 | 86 | 100 | 117 | 137 | 161 |

快递企业自用塑料包装(亿个) | 165 | 197 | 230 | 269 | 315 | 368 | 431 | 504 |

塑料包装替换率(%) | - | 20.0% | 50.0% | 53.0% | 56.0% | 59.0% | 62.0% | 65.0% |

箱板纸占比(%) | - | 80.0% | 75.0% | 70.0% | 65.0% | 60.0% | 55.0% | 50.0% |

单个箱板纸箱重量(g) | - | 300 | 300 | 300 | 300 | 300 | 300 | 300 |

箱板纸替代需求(万吨) | - | 94.7 | 258.6 | 299.3 | 343.6 | 390.9 | 440.6 | 491.3 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国箱板纸行业市场运行态势及发展趋势研判报告

《2026-2032年中国箱板纸行业市场运行态势及发展趋势研判报告》共十章,包含2021-2025年中国箱板纸行业上下游主要行业发展现状分析,2026-2032年中国箱板纸行业发展预测分析,箱板纸行业投资前景研究及销售战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国箱板纸行业消费量为2837万吨,行业市场份额向龙头纸企加速集中[图]](http://img.chyxx.com/2021/05/20210516142828.jpg?x-oss-process=style/w320)