不锈钢行业拥有三重壁垒,其他行业企业涉入较为困难。其行业壁垒主要体现在三个方面:

不锈钢行业三重壁垒

资料来源:智研咨询整理

(1)政策壁垒:钢铁行业目前属于国家重点调控对象,对产能过剩、技术水平落后环境污染严重的项目新建、扩建、改造有严格限制,提高了钢铁行业进入门槛。

(2)技术壁垒:不锈钢生产涉及技术环节多、技术工艺复杂,生产、研制高质量高附加值不锈钢产品不仅需要资金与人员投入,更需要生产经验的积累。

(3)认证壁垒:不锈钢棒线材主要应用于装备制造领域的关键部位,终端用户对产品质量与稳定性等要求高,需要通过对供应商认证的形式确保产品质量的可靠和稳定,新的供应商很难进入。

不锈钢行业集中度较高,长材生产企业产量较低。国内最大的不锈钢生产企业是青山集团,2019年青山集团不锈钢粗钢产量达到1140万吨,同比增加22.7%,总产量占国内粗钢生产总量的29.3%。太钢不锈不锈钢产量为416万吨,北海诚德不锈钢产量为285万吨,分居第二、第三,排名前三的企业不锈粗钢产量共计1841万吨,行业CR3为59%,较2018年下降2%。高产量的不锈钢生产企业产品多为板材,产量中板材占比高达90%,长材生产企业产量并不高,主要原因是长材规格多,对产品精细程度要求较高,因而生产周期长,产能低。

2018-2021年中国不锈钢新增产能投产计划

不锈钢厂 | 炼钢产能(万吨) | 系列 | 预计投产时间 | 途径 |

青山青拓 | 90 | 400系 | 2018年7月份已投产 | 普碳钢置换产能 |

广青金属 | 100 | 200/300系 | 2019年2月转产 | 普碳钢转产不锈钢 |

宝钢德盛 | 80 | 200/300系 | 2019年已投 | 置换产能 |

山东盛阳金汇 | 70 | 200系 | 原2019年/推迟-2020年 | 普碳钢置换产能 |

山东鑫海 | 100 | 300系 | 原2020年Q1/推迟-不定 | 置换产能 |

柳钢集团 | 146 | 200/300系 | 2020年4月份 | 普碳钢置换产能 |

江苏德龙 | 135 | 300系或其他 | 2020年12月份 | 普碳钢置换产能 |

太钢不锈 | 100 | 300/400系 | 原2020年/推迟 | 2021年普碳钢置换产能 |

临沂金海汇 | 50 | 300系 | 原2020年/推迟-不定 | 产能尚未置换 |

山东盛阳金汇 | 50 | 300系 | 原2020年/推迟-不定 | 普碳钢置换产能 |

内蒙古明拓 | 80 | 400系 | 原2020年/推迟-不定 | 普碳钢置换产能 |

内蒙古毕氏 | 100 | 300系 | 原2020年/推迟-不定 | 普碳钢置换产能 |

山东鑫海 | 200 | 300系 | 2021年或以后 | 置换产能 |

宝钢德盛 | 270 | 300/400系 | 2021年或以后 | 置换产能 |

临沂钢铁投资集团 | 170 | 300/400系 | 2021年或以后 | 置换产能 |

柳钢中金 | 430 | 200/300系 | 产能计划中 | 置换产能 |

戴南地区 | 100 | - | 旧产能置换指标 | 置换产能 |

资料来源:Mysteel、智研咨询整理

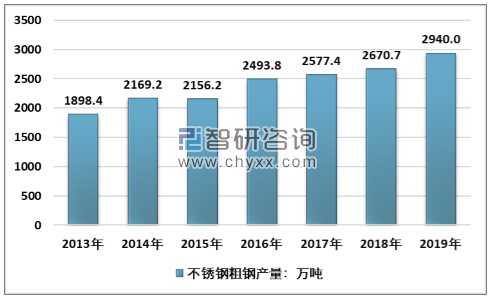

我国不锈钢产量近些年保持良好的增长趋势,2013-2019年我国不锈钢粗钢产量复合增长率7.56%。2019年,不锈钢粗钢产量2940.0万吨,增长了10.08%。

2013-2019年中国不锈钢粗钢产量统计

资料来源:中国特钢企业协会不锈钢分会

2019年,国内不锈钢细分产品生产中,Cr-Ni 钢(300系)1349.40万吨,同比增加了67.34万吨,增长5.25%,所占份额为45.9%,同比降低了2.11个百分点;Cr钢(400系)550.26万吨,同比增加3.57万吨,增长了0.65%,所占份额为18.72%,同比降低了1.75个百分点;Cr-Mn钢(200系,包括部分不符合国家标准的产品)1022.41万吨,同比增加了196.55万吨,增长了23.80%,所占份额为34.78%,同比上升了3.85个百分点;双相不锈钢180943吨,同比增长12.62%,所占比例0.62%。

2019年我国不锈钢细分产量占比格局

资料来源:中国特钢企业协会不锈钢分会

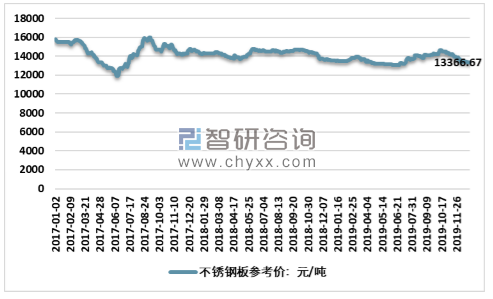

根据智研咨询发布的《2020-2026年中国不锈钢行业市场现状分析及投资前景研究报告》数据显示:近几年我国不锈钢板市场价格维持在14000元/吨浮动,2018年四季度开始,国内不锈钢板价格出现小幅下滑,截至2019年底,国内不锈钢板价格在13366.67元/吨左右。

2017-2019年全国不锈钢板参考价格走势图

资料来源:智研咨询整理

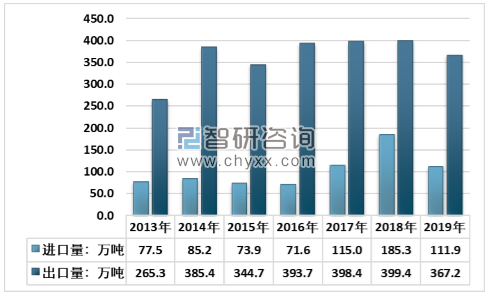

2019年,进口不锈钢111.88万吨,同比降低73.42万吨,降低39.62%; 出口不锈钢367.23万吨,同比降低32.17万吨,降低了8.06%。

2013-2019年中国不锈钢进出口情况走势图

资料来源:ISSF、中国海关、智研咨询整理

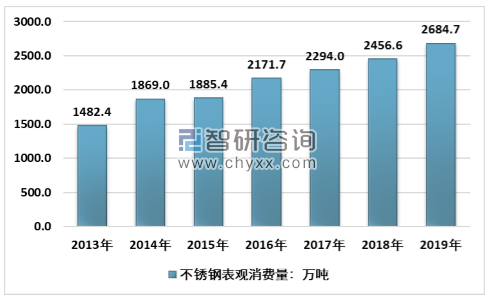

不锈钢表观消费量2684.65万吨,同比增加228.05万吨,增长9.28%。

2013-2019年中国不锈钢表观消费量走势图

资料来源:中国海关、智研咨询整理

2019年不锈钢厂利润状况虽然改善有限,并未削弱钢厂增产积极性。

与此同时,未来国内仍有大量新增产能。尽管印尼提前禁矿引发了市场对后市供应担忧,中国原本计划的 2020年不锈钢投产高峰可能要延后,2020年300系不锈钢投产有较大不确定性。但是从长远来看,未来中国缺镍矿但并不缺镍铁,印尼镍铁可能会成为中国不锈钢生产中的重要镍原料,中国作为全球最主要的不锈钢生产和消费国,未来消费市场前景广阔,新增产能可能只是投产时间上延后,若有足够的利润刺激,将来依然可能陆续投产。

当前中国的不锈钢新增产能的来源以普碳钢产能置换为主。2018-2019年中国的不锈钢产能增量较小,但产量仍在持续攀升,预计 2020年中国不锈钢产能和产量将继续上升,不过新增产能的具体的产能投产进度取决于企业资金、国家政策、以及行业利润等。从国内不断新增的不锈钢产能计划来看,钢厂对于未来不锈钢需求仍然有较强的信心。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国不锈钢行业市场发展模式及竞争格局预测报告

《2026-2032年中国不锈钢行业市场发展模式及竞争格局预测报告》共十三章,包含2026-2032年不锈钢行业投资机会与风险防范,不锈钢行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国不锈钢行业市场政策、产业链图谱、供需现状、竞争格局及发展趋势分析:新能源、高端装备等新兴应用领域已成为核心增量市场[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)