一、电商母婴行业品类销售额

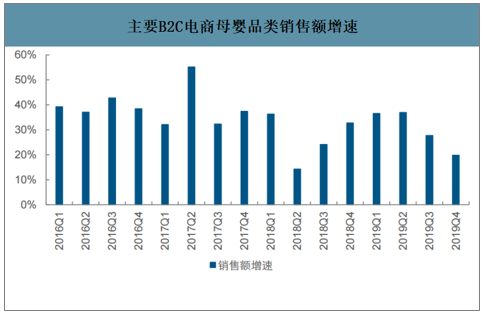

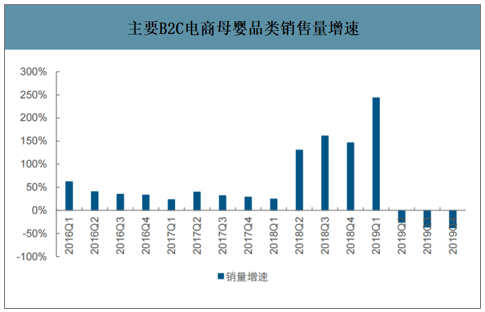

由于母婴消费对品质的要求较高,具备重决策属性,B2C平台为大势所趋,B2C电商平台在母婴品类上蓬勃发展。2016年至今主要B2C电商母婴品类销售额保持了中枢约20-30%的成长速度,2019Q1-Q4单季度的销售额增速分别为37%、37%、28%和20%,仍保持较快的增长速度,预计2019年销量的下滑主因2018年大力拓展了玩具等相对低单价的用品造成的高基数所致。

主要B2C电商母婴品类销售额增速

数据来源:公开资料整理

主要B2C电商母婴品类销售量增速

数据来源:公开资料整理

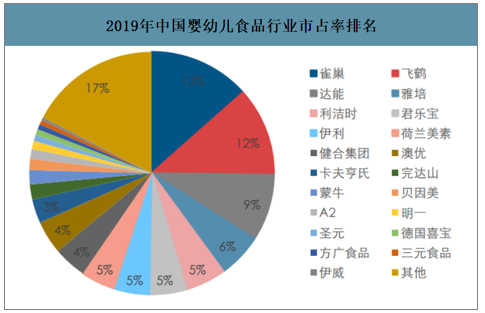

母婴行业持续消费升级的基础是消费者对品质的追求以及价格的相对不敏感性,而从供给端来看,一方面是奶粉为代表的母婴行业,行业竞争格局并不稳定,品牌不断进行产品创新升级为普遍发展路径,这同时也奠定了母婴渠道的重要价值;另一方面,中国仍有一部分如辅食、婴幼儿营养品等品类,处于渗透率提升的早期,新品类有望提供行业发展的新增量。

奶粉兼具保健品和快消品双重属性,快消品本身对产品创新的要求较高,而奶粉消费客群又具备年龄的阶段性,婴幼儿受众集中在0-3岁,客群约三年为一周期更换,行业竞争格局也因此并不稳定。从母婴上游厂商来看,由于其客群具备阶段性,难以像普通消费品一样投入一款长期具备竞争力的大单品,持续迭代升级产品为普遍发展路径,行业竞争格局也因此并不稳定,2019年相较于2010年,头部品牌完全不同、且中腰部品牌供给有显著增加的态势,行业竞争的加剧,又更需要通过产品的迭代升级来保持竞争力。

2019年中国婴幼儿食品行业市占率排名

数据来源:公开资料整理

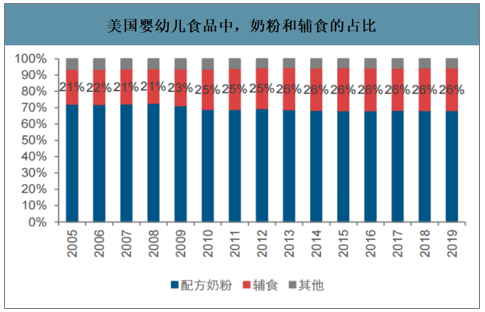

母婴消费群体对品质要求高,这一点决定了母婴消费得以持续升级的基础,而中国当前,有一部分母婴品类如辅食等,对比国际而言仍处较低的渗透率水平,以辅食品类为例,对比美国,辅食在婴幼儿食品中占比已超过25%,中国辅食目前在婴幼儿食品中占比仅2%,仍处较低渗透率的阶段。因此从供给端来看,品类的丰富和产品创新仍有较大提升空间。

美国婴幼儿食品中,奶粉和辅食的占比

数据来源:公开资料整理

中国婴幼儿食品中,奶粉和辅食的占比

数据来源:公开资料整理

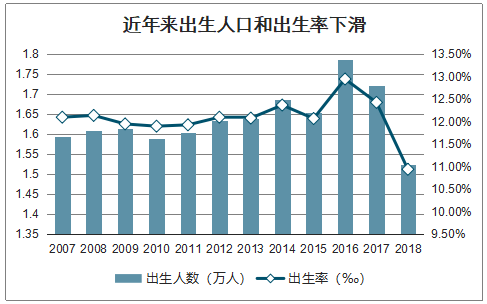

智研咨询发布的《2020-2026年中国母婴电商行业竞争格局及投资盈利分析报告》数据显示:近年来,我国的出生人口数量在波动中下降,人口增速放缓,2015年出生人口下降到1655万人,2015年,我国实施了“全面二孩”政策,因而2016年出生人口有所回涨,2016年我国出生人口数量和出生率达到近年来的峰值,然而2016年和2017年,我国出生人口数量和出生率不断下降,2018年出生人口仅为1523万人,较上年减少200万人,出生率从17年的12.43‰降至10.94‰。

近年来出生人口和出生率下滑

数据来源:国家统计局、智研咨询整理

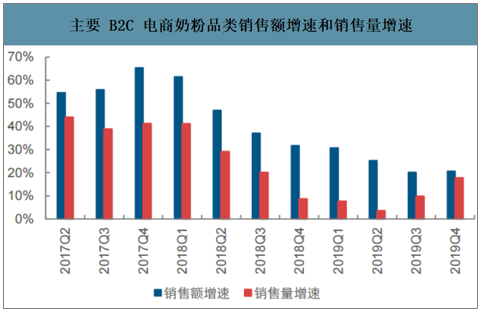

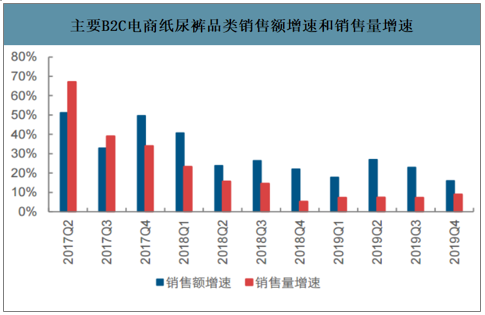

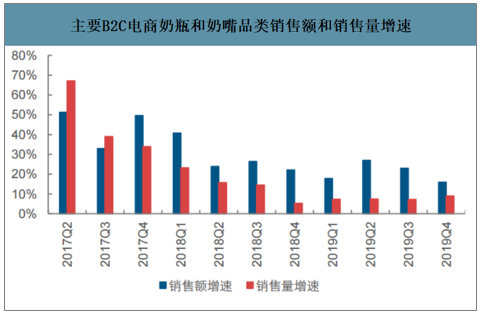

母婴产品的升级,一方面体现在原有产品的迭代和创新上,从主要B2C电商母婴品类的销售额和销售量增速来看,奶粉品类2019年销售额增速保持在20-30%的较高增长,其中销售额增速远高于销量增速,单价的消费升级或为更主要的驱动因素,纸尿裤、奶瓶奶嘴等多个品类,均延续了该趋势:纸尿裤和奶粉品类2019年销售额增速中枢保持在20-30%,销售额的增速远高于销售量的增速,验证其增长主要靠消费升级驱动下的单价提升拉动。

主要B2C电商奶粉品类销售额增速和销售量增速

数据来源:公开资料整理

主要B2C电商纸尿裤品类销售额增速和销售量增速

数据来源:公开资料整理

主要B2C电商奶瓶和奶嘴品类销售额和销售量增速

数据来源:公开资料整理

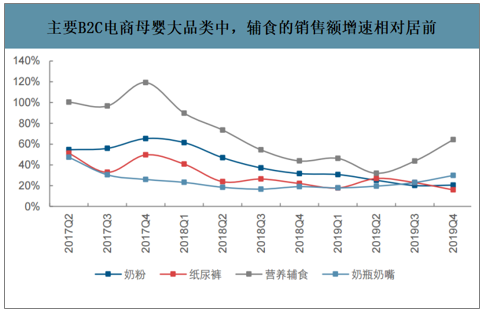

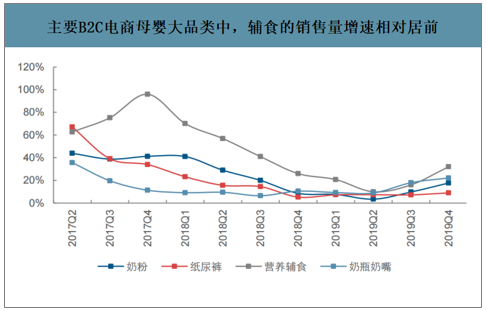

母婴产品的升级,另一方面体现为新品类的不断扩容,婴幼儿营养辅食近年来渗透率提升趋势较快。婴幼儿辅食是当前母婴线上增速居前的细分子品类,2019Q1-Q4,主要B2C电商营养辅食品类的销售额增速分别为46%、32%、44%和64%,远高于其他母婴核心品类,销售量的增速也领先于其他母婴品类,显现出当前婴幼儿营养辅食行业仍处渗透率提升阶段,具备量价齐升动力。

主要B2C电商母婴大品类中,辅食的销售额增速相对居前

数据来源:公开资料整理

主要B2C电商母婴大品类中,辅食的销售量增速相对居前

数据来源:公开资料整理

目前母婴市场上以网络为媒介的主要有以下几个细分类别:母婴社区,母婴电商,母婴健康助手和母婴工具。母婴电商类分为母婴综合电商,母婴跨境电商以及线下知名品牌向线上发展的母婴品牌电商,母婴跨境电商有蜜芽和贝格子。虽然在跨境电商的细分市场上,宝贝格子具有一定的竞争优势。但是,母婴平台之间往往存在同质竞争。老牌的线下门店向网络渠道发展,母婴网络平台也往往采取知识分享社区+电商+广告的模式进行经营。这几类细分市场实际上也会互相竞争。

母婴电商竞品

产品名称 | 产品介绍 | 产品定位 |

贝贝 | 贝贝网以品牌正品、独家折扣、限时抢购为特色,主要提供童装、童鞋、玩具、用品等商品的特卖服务,产品适用于0—12岁的婴童以及生产前后的妈妈们。贝贝网专注于妈妈群体的服务,致力于整合国内外最优质的孕婴童品牌供应商,打造妈妈宝贝专属的一站式购物平台 | 妈妈宝贝专属特卖平台 |

蜜芽 | 国首家进口母婴品牌限时特卖商城 | 进口母婴品牌限时特卖 |

孩子王 | 孩子王为专业从事准妈妈及0-14岁儿童商品一站式购物及提供全方位增值服务的母婴童行业零售领军品牌。 | 孕婴童商品一站式购物,线上线下结合 |

乐友 | “APP+网上商城+连锁店”的互联网+全渠道的经营模式,为消费者提供一站式服务 | 母婴正品特卖商城,孕妇宝宝海淘购物 |

数据来源:公开资料整理

二、中国母婴电商产业发展趋势

1.社区电商依然是母婴电商发展方向

目前众多目前电商平台都增加了交流社区,通过内容营销,从知识与社交需求切入,满足用户对于育儿知识、经验交流等方面的强烈需求,从而获得流量与忠实用户群体。社区增加母婴电商平台的用户流量和用户黏性,吸引更多消费者的注意力,提高消费者忠诚度。未来母婴电商的主导模式仍然是社区电商,各母婴电商平台完善自身经营的社区,营造良好的社区氛围,把关社区内容,增设更多社区功能,是其在竞争激烈的市场竞争中突出重围的关键。

2.电商行业拓展孕期下游价值

由于孕期市场用户的非周期性,母婴电商老用户较少。母婴电商行业未来或基于现有用户,针对性提供孕期周期下游的产品和服务,如月嫂、二手玩具交易等,更广阔的家政电商服务市场也有开发的可能。母婴电商行业拓展孕期下游价值,由单一的母婴垂直类社区到本地化妈妈生活资讯社区转型。

3.母婴电商行业或将开拓男性用户市场

一直以来,母婴电商行业针对的用户都是女性由于适合父亲的婴童产品较少,母婴市场的男性切入口风险较大,男性用户粘性难以维持,目前母婴电商少有针对男性用户市场。通过改变用户观念,从父亲角度出发,解决父亲用户生活所需,提供相应服务和产品,未来母婴电商行业或将开发男性用户市场。在母婴电商市场竞争加剧、同质化严重等问题影响下,男性用户市场是一个新的机遇和挑战,同时也是一个新的发展突破口。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国压裂车区域上牌量分析:陕西上牌量位居全国第一,为236辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)