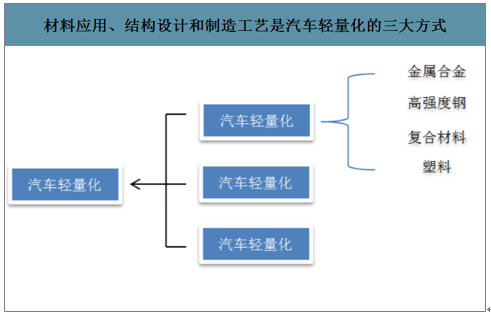

车身轻量化业务持续推进,新材料、结构设计及制造工艺轻量化是主要方式,钢制产品热成型工艺应用和铝合金材料的渗透是两大趋势。材料应用轻量化领域中,铝合金因其较低的密度、优质的性能以及巨大的存量,已经成为实现汽车轻量化发展的主要方式,目前铝合金材料在欧美、日本等发达国家市场有广泛应用。在制造工艺轻量化领域中,热成型工艺因其制造出来的材料强度高、重量轻,应用范围逐渐扩大。

材料应用、结构设计和制造工艺是汽车轻量化的三大方式

数据来源:公开资料整理

铝合金材料具有轻质、可回收和易成型的特点,是轻量化的理想材料。理论上铝制汽车可以比钢制汽车减轻重量达30%-40%,其中全铝车身比钢材减重40%以上。减轻车重可以减小发动机负荷,提高汽车行驶性能,有效降低刹车距离,使得转向和过弯的过程中更加灵活,因而使汽车更稳定,在受冲击时铝合金结构能吸收分散更多的能量,因而更具舒适性和安全性。

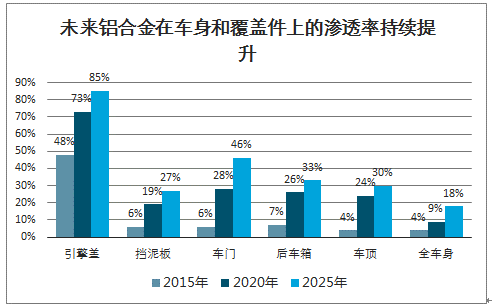

未来十年内汽车的各个主要部件用铝渗透率都将明显提高。智研咨询发布的《2020-2026年中国汽车轻量化行业市场竞争模式及未来趋势预测报告》数据显示:预测铝制引擎盖的渗透率会从2015年的48%提升到2025年的85%,铝制车门渗透率会从2015年的6%提升到2025年的46%。具体反映在平均单车用铝量上,1980年北美地区每辆车平均用铝量为54kg,到2010年增长到154kg,预计到2025年每辆车的平均用铝量将会达到接近325kg。

未来铝合金在车身和覆盖件上的渗透率持续提升

数据来源:公开资料整理

汽车铝合金精密压铸件以质量轻、性价比高的优势已经在汽车零部件行业占领了主导地位。汽车轻量化并不是简单地追求汽车的减重,还必须能够同时兼顾质量、性能和价格。基于铝合金材料易成型、轻质以及高回收率的特性,从汽车的制造、运营以及废旧汽车回收各个维度考虑,汽车铝合金压铸件在汽车上的应用都能带来巨大的经济效益。

汽车系统中的主要铝铸件

部件系统 | 零件名称 |

动力总成 | 发动机缸体、缸盖、活塞、水泵壳、油泵壳、发动机壳、摇臂、摇臂盖、滤清器底座、发动机托盘、正时链轮盖、发动机支架、分电器座、汽化器、变速箱壳、离合器壳、转向机壳、抽动总泵壳、抽动分泵壳、传动箱换挡端盖等 |

车身件 | 车身框架的各种连接件 |

其他部件 | 横梁、上/下臂、制动钳、车轮、操纵叉、离合器踏板、刹车踏板、方向盘、转向节、发动机框架、ABS系统部 |

数据来源:公开资料整理

铝合金车身对于技术和成本的要求高,只有少量豪华车车型使用大量铝合金车身。技术方面,由于铝材韧性差,延伸率较低,要实现铝板的冲压,冲压时一般需要加热,需要顶级供应商的参与和技术支持;要实现铝材车身的成型制造,还要保证强度,就要解决两片金属在很薄的区域中实现高强度连接。所以主流车企都用铆接来代替焊接实现全铝车身的成型制造。成本方面,由于铝的价格一般是钢的3倍左右,即使全铝车身可减重40%左右,全铝车身造价依旧不菲,因此只有部分豪华品牌才使用全铝或铝合金比例超过50%。

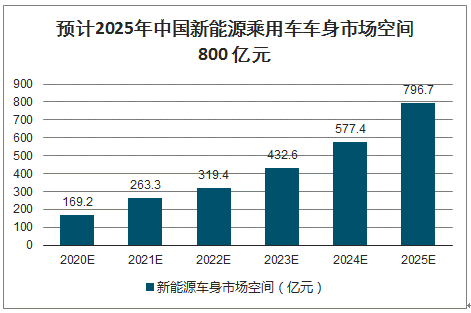

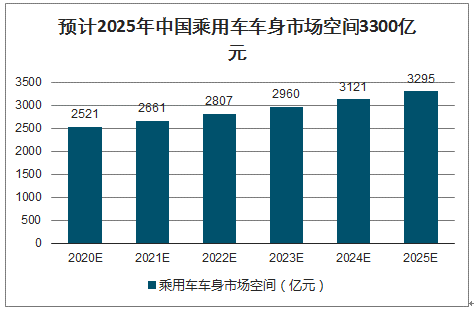

铝合金占比提高带来整体价值量提升,预计到2025年新能源车身市场空间有望达800亿元,复合增速36%,加上传统燃油车市场空间共3300亿元,复合增速5.5%。一般普通小轿车的车身件单车价值量约1万元,根据铝合金件的渗透率不同,带来不同的减重效果,因为铝合金相比钢制价格贵约3倍,因此铝合金占比提升,车身件整体价值量提升。

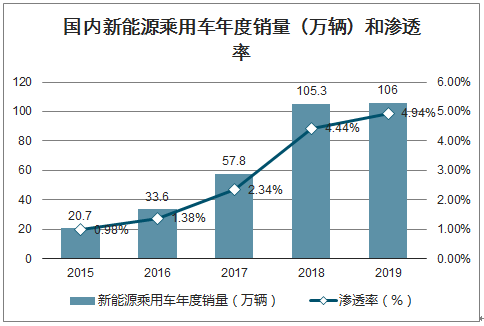

假设:1)2019年中国新能源乘用车销量为106万辆,根据三部委印发的《汽车产业中长期发展规划》,合理假设2025年中国新能源乘用车销量达到580万辆;假设中国乘用车总销量每年增长3%。2)2019年国内纯电动汽车销量占新能源车比重79%,假设2025年销量占比达到85%。3)车身件系统测算:假设一辆普通轿车车身件重量约375KG(全钢),车身件单车价值量为1万元,铝合金价格约为其3倍,铝合金渗透率每提升5%,减重2%。假设2020年传统燃油车身铝合金渗透率为9%,新能源车身铝合金渗透率为14%(新能源汽车用铝一般是传统车的1.5倍),到2025年两者的渗透率分别上升至18%和27%。

国内新能源乘用车年度销量(万辆)和渗透率

数据来源:公开资料整理

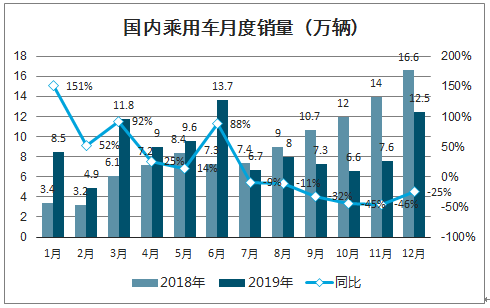

国内乘用车月度销量(万辆)

数据来源:中汽协、智研咨询整理

预计2025年中国新能源乘用车车身市场空间800亿元

数据来源:公开资料整理

预计2025年中国乘用车车身市场空间3300亿元

数据来源:公开资料整理

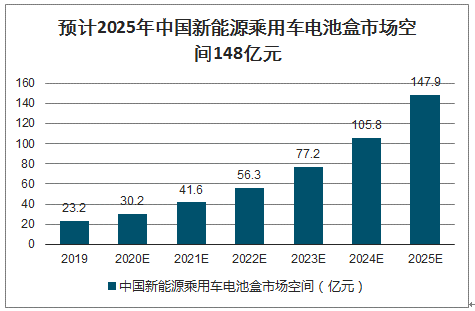

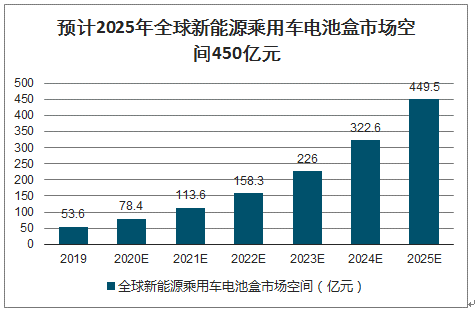

纯电动汽车持续放量,新能源汽车电池盒市场空间快速扩容。基于国内和全球新能源车销量预计,假设新能源电池盒平均单车价值计算新能源汽车电池盒的国内市场空间:1)2019年中国新能源乘用车销量为106万辆,根据三部委印发的《汽车产业中长期发展规划》,合理假设2025年中国新能源乘用车销量达到580万辆,其中纯电动占比85%,即为493万辆。假设到2025年海外新能源电动车销量1005万辆,全球电动车(纯电动)销量1498万辆。2)铝合金电池盒及支架渗透率维持在100%,单车价值为3000元。预计到2025年中国和全球新能源乘用车电池盒市场空间约148亿元和450亿元,2020-2025年复合增速分别为37.4%和41.8%。

预计2025年中国新能源乘用车电池盒市场空间148亿元

数据来源:公开资料整理

预计2025年全球新能源乘用车电池盒市场空间450亿元

数据来源:公开资料整理

新能源汽车电池盒以第三方企业配套为主。目前,生产新能源汽车电池盒的企业主要包括三类:第一类是具备电池盒生产能力的整车企业,代表性企业如比亚迪;第二类是给整车企业配套电池盒产品的独立第三方企业,包括综合性的汽车零部件供应商,如德国本特勒、华域汽车、上海皮尔博格有色等国际汽车零部件巨头及其合资公司,以及具备铝合金产品生产能力的供应商,如凌云股份、敏实集团、和胜股份等;第三类是本身从事铝业的公司,如Hulamin。电池盒作为重资产制造业,车企大规模自配经济性较低,电池盒以第三方供应为主。在具体供应时,如果电池PACK由车企自行完成,那么车企会选择第三方企业供应电池盒;如电池PACK由电池厂完成,那么电池企业会选择第三方企业供应电池盒。目前行业内多由电池厂向车企供应电池模组,车企自行完成电池PACK,因而电池盒也多由车企直接进行采购。

电池盒产品主要参与企业介绍

竞争企业 | 自主/合资/外资 | 公司简介 |

凌云股份 | 自主 | 公司是中国兵器工业集团公司下属的河北凌云工业集团有限公司控股的上市公司,公司产品涵盖汽车零部件和市政工程塑料管道系统。2015年9月,公司收购德国WaldaschaffAutomotiveGmbH100%股权,通过全资子公司瓦达沙夫掌握铝合金电池盒核心技术,获得保时捷、宝马、奔驰、长城汽车、广汽新能源、北汽新能源等多家车企的电池盒订单。 |

敏实集团 | 自主 | 公司成立于1992年,现已成为中国乘用车零部件市场中车身结构件、饰条及汽车装饰件的优秀供货商,为许多世界知名的国际汽车制造商提供产品。敏实积极布局铝电池盒业务,在英国、美国及中国等多地规划建设铝电池盒生产线。目前已获取包括大众MEB、宝马、戴姆勒、本田、日产、雷诺、福特、沃尔沃、PSA集团及捷豹路虎等在内的多个主要汽车品牌的电池盒订单,跃居全球最大的铝电池盒供应商之一。公司战略规划未来实现铝电池盒业务的百亿营业额目标。 |

和胜股份 | 自主 | 公司是专注铝合金及其制品研究开发和生产加工的高新技术企业,是中国工业铝挤压材十强企业。2018年公司已成功开发新产品动力电池托盘,并与比亚迪、吉利、广汽新能源、孚能科技、宁德时代等国内新能源汽车及动力电池行业领先企业建立合作关系,共同开发各种型号的产品,部分产品已于2018年下半年逐步实现小批量生产。 |

上海赛科利 | 自主 | 成立于2004年,由华域汽车、上汽香港共同出资组建而成,致力于大型汽车覆盖件冲压模具的研发制造,已获得特斯拉上海国产车型电池盒订单。 |

广州大库 | 自主 | 广州大库工业设备有限公司成立于2006年,是广东省高新技术企业,是智慧物流系统集成商和设备供应商。广州大库积极布局动力电池托盘业务,已经实现了对方壳、软包、圆柱电池的成功研发,在国内多家电池生产商(国轩、银隆)中得到应用。上海皮尔博格有色零部件有限公司 |

本特勒 | 外资 | 本特勒集团(Benteler)于1876年成立于德国,是一家历史悠久的家族式集团公司,旗下设有四大构成部分,即:汽车工业,钢/管,机械工程和配送中心。2018年3月,本特勒宣布本特勒汽车部门BentelerAutomotive在德国Schwandorf工厂举行了扩建工程的动工仪式。将把工厂的生产、占地面积扩大至1.5倍,为知名整车厂生产电池托盘。扩建工程于2018年底竣工,2019年投产。 |

Hulamin | 外资 | Hulamin为南非铝业生产商,其生产轧制铝产品,是为数不多的电动汽车高端铝产品生产商之一。Hulamin与特斯拉汽车公司签订了长期合同,提供电池盒底板。 |

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国超声波无损检测行业主要技术对比、政策汇总、市场规模、下游需求结构及未来前景展望:下游应用领域不断拓展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趋势研判!2025年中国无线电发射机行业产业链、供需规模、行业政策、竞争格局及行业发展趋势分析:长远来看,无线电发射机产量需求量有望再次回升[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![趋势研判!2025年中国产业用纺织品行业产业链、发展规模、进出口贸易、重点企业经营现状及发展趋势分析:市场潜力进一步释放,市场规模有望达到3600亿元[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![研判2025!中国开塞露行业产业链、销售额及发展趋势分析:行业技术不断升级,植物提取物、中草药成分及创新剂型成为发展新趋势[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中国压力传感器行业相关政策、产业链结构、市场规模、重点企业及前景展望:下游需求持续旺盛,推动压力传感器市场规模增至714.2亿元[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2025年中国干冰清洗机行业发展历程、产业链、发展现状、重点企业经营情况及未来趋势研判:工业清洁技术升级和环保要求趋严,干冰清洗机需求日益增长[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)