蛋氨酸,又称甲硫氨酸,化学名称甲硫基丁氨酸,是构成蛋白质的基本单位之一,是必需氨基酸中惟一含有硫的氨基酸,由于动物本身并不合成蛋氨酸,而必须从饲料中摄取。对于禽类、高产奶牛和鱼类,蛋氨酸一般是第一限制氨基酸,对于猪,蛋氨酸一般是第二限制性氨基酸。

养殖业限制氨基酸

种类 | 第一限制氨基酸 | 第二限制氨基酸 |

猪 | 赖氨酸 | 蛋氨酸 |

反刍动物 | 赖氨酸(玉米为主体食粮) | 蛋氨酸(玉米为主体食粮) |

反刍动物 | 蛋氨酸(大豆为主体食粮) | 赖氨酸(大豆为主体食粮) |

鸡 | 蛋氨酸 | 赖氨酸 |

鱼 | 蛋氨酸 | 赖氨酸 |

数据来源:公开资料整理

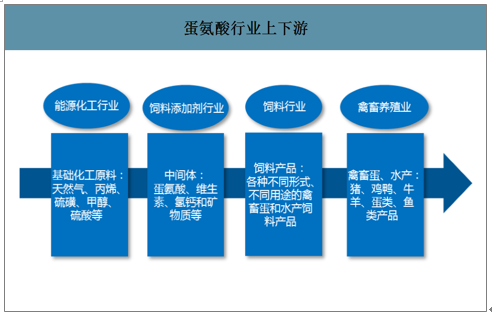

工业生产蛋氨酸主要用途为禽类和猪饲料的添加剂,将其加入饲料中,可以促进禽畜生长、增加瘦肉量和达到缩短饲养周期的效果。蛋氨酸行业上游是丙烯、甲醇、天然气等能源化工行业,下游主要是饲料业和畜禽养殖等产业。

蛋氨酸行业上下游

数据来源:公开资料整理

蛋氨酸用于饲料添加,具有经济性和易得性两大优点。目前国内主流配方禽类饲料中额外添加蛋氨酸的量在0.1%左右,按照目前价格测算,蛋氨酸在饲料成本中占比仅0.6%左右。饲料总成本随蛋氨酸价格变动不大,下游行业对于蛋氨酸的价格变化敏感度较低。蛋氨酸作为饲料添加剂,其主要替代品为鱼粉,相比鱼粉需要从自然界获取,近年来过量捕捞造成渔业资源枯竭,鱼粉产量有下降趋势,合成蛋氨酸通过工业化大生产得到,可以便捷而迅速的扩大生产规模。

目前市售的蛋氨酸有四个品种,分别为固体蛋氨酸、液体蛋氨酸、羟基蛋氨酸钠盐和羟基蛋氨酸钙盐。饲料市场主要消费的是固体蛋氨酸和液体蛋氨酸,液体蛋氨酸通过使用专业喷撒系统给料,能够实现自动化控制,降低人工给料误差和风险,达到精准定量和均匀混合。因而,规模较大、自动化程度较高的客户更倾向于使用液体蛋氨酸。

固体蛋氨酸和液体蛋氨酸优缺点

- | 固体蛋氨酸 | 液体蛋氨酸 |

优点 | 可添加到预混料或浓缩料中的量不受限制、使预混料和浓缩料具有良好的流动性和稳定性、与所有预混料和浓缩料成分相融 | 无粉尘排放、最小限度接触产品、可采用中型散货集装箱(IBC)和圆筒露天储存、低PH值:饲料酸化(具有与饲料中常有的其他有机酸类似的弱酸PH值)存储体积小(密度大,30m3液体蛋氨酸相当于60m3固体蛋氨酸)减少粉尘(改善低浓缩度饲料的添加特性) |

缺点 | 粉尘排放、爆炸风险、吸入风险由于密度低,存储空间大需要室内储存空间,需要特定的投资(微计量系统)及设备的常规维护、操作时需要保护皮肤、眼睛和呼吸道 | 低PH值:必须谨慎选择与液体蛋氨酸直接接触的设备以免长期腐蚀、必须掌握好温度以使液体蛋氨酸处于合适的黏度、需要特定的投资(液体喷涂设备)及常规的设备维护、需要有皮肤和眼睛的保护措施 |

数据来源:公开资料整理

一、蛋氨酸行业市场现状

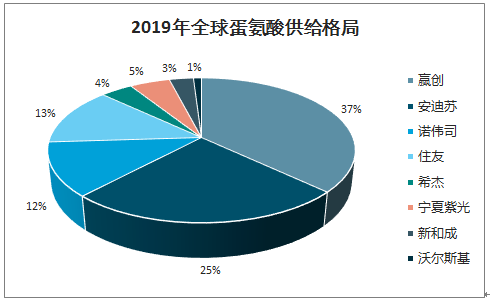

蛋氨酸因其较高的生产壁垒,全球供给格局比较稳定。对比2016年和2019年全球主要蛋氨酸厂家的变化情况,全球新进入者为新和成,期间赢创、安迪苏、住友等厂家均有扩产,总体看,市场份额依然控制在全球几大巨头手中。

2019年全球蛋氨酸供给格局

数据来源:公开资料整理

从具体厂家的扩产计划看,2019年赢创、安迪苏、住友均有实际新增产能投放,展望2020年之后,新和成新增产能分一期及二期有序投产,安迪苏南京工厂新增产能计划2020年初投产,这两家是目前比较确定的产能增量。预计行业未来行业产能仍将逐步有序增长。

2019年全球主要蛋氨酸厂商产能明细及扩建计划

- | 公司名称 | 2019年产能(万吨) | 备注 |

国内 | 安迪苏(南京工厂) | 17 | 南京二期18万吨预计2022年投产 |

新和成 | 5 | 新增一期10万吨二期15万吨预计2020年中逐步投产 | |

宁夏紫光 | 10 | - | |

国外 | 赢创 | 73 | 新加坡新增15万吨已于2019年6月投产 |

安迪苏(欧洲工厂) | 32 | 新增5万吨2019年正式投入使用 | |

住友 | 25.5 | 新产线已于2019年中期正式启动 | |

诺伟司 | 23 | 新增12万吨计划终止 | |

希杰 | 8 | - | |

沃尔斯基 | 2.5 | - |

数据来源:公开资料整理

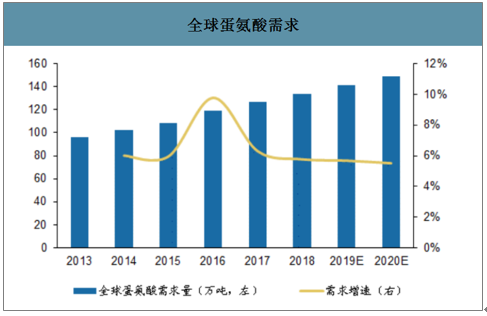

全球蛋氨酸需求平稳增长,年增速在6%左右,预计2020年全球蛋氨酸需求量接近150万吨。主要是基于以下几个方面的增长:1)奶制品业的增长;2)禽类和生猪养殖业的增长;3)蛋氨酸在水产养殖的应用。

全球蛋氨酸需求

数据来源:公开资料整理

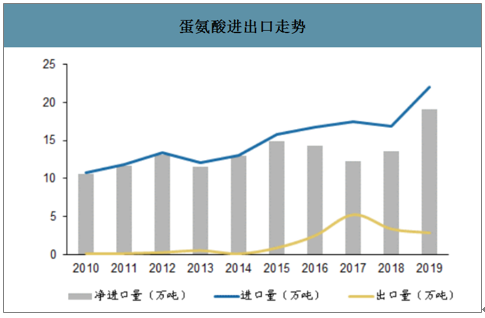

我国蛋氨酸长期依赖进口,国内生产在2010年以前一直为零,从2016年开始我国出口蛋氨酸开始增加,不过占比不高,2017年我国蛋氨酸进口依存度仍然有73%,一方面是因为产能不足,另一方面是由于技术不足的问题,饲料级蛋氨酸严重依赖进口,出口的蛋氨酸主要为医药级和食品级。2018年我国蛋氨酸进口量22吨,出口量2.9万吨,净进口19.1万吨。

另一方面,我国液体蛋氨酸渗透率很低,目前全球液体蛋氨酸使用量占蛋氨酸全部使用量比例约为40%,而美国、墨西哥等国家液体蛋氨酸的使用量占比超过60%。但中国和印度分别作为全球蛋氨酸规模最大的市场和增长最快的市场,液体蛋氨酸渗透率却分别只有22%和10%,提升空间较大。

蛋氨酸进出口走势

数据来源:公开资料整理

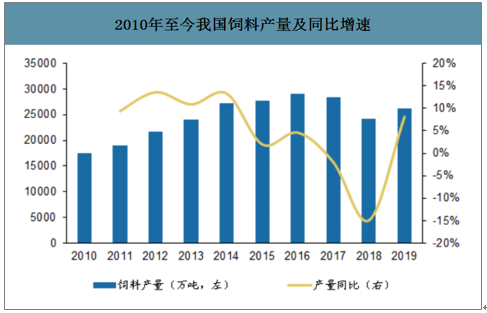

饲用蛋氨酸下游需要消费为肉禽、猪、蛋禽等。2019年国内饲料产量26184万吨,同比增长8.14%,经历2017-2018年连续下滑之后重回增长,国内蛋氨酸需求回暖。

2010年至今我国饲料产量及同比增速

数据来源:公开资料整理

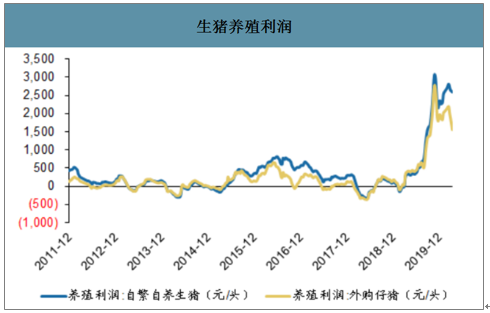

2019年以来,生猪养殖利润持续走高。养殖利润上升后,对蛋氨酸等高端饲料添加剂的需求形成有力支撑。

生猪养殖利润

数据来源:公开资料整理

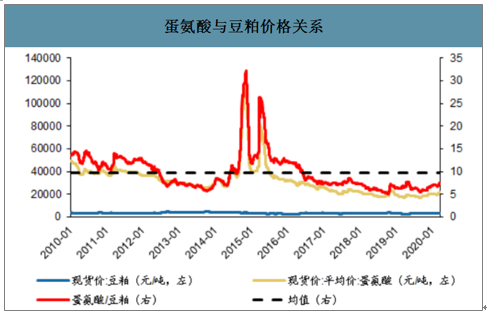

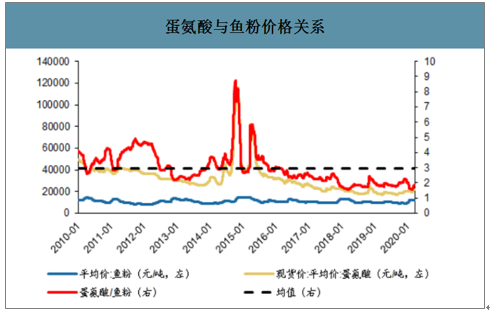

作为饲料添加剂,蛋氨酸可以和其他饲料添加剂组合在部分领域对豆粕、鱼粉等进行替代,因此蛋氨酸与豆粕、鱼粉的比价关系长期看会在一定区间波动。当前时点,从比较关系上看,蛋氨酸相对其他饲料添加剂价格明显偏低。

蛋氨酸与豆粕价格关系

数据来源:公开资料整理

蛋氨酸与鱼粉价格关系

数据来源:公开资料整理

二、蛋氨酸行业原材料价格趋势

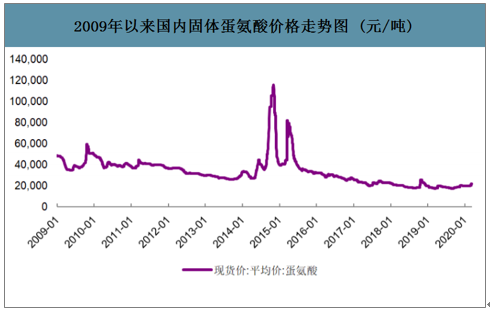

智研咨询发布的《2020-2026年中国蛋氨酸行业产销情况分析及发展前景展望报告》数据显示:2016-2019年国内蛋氨酸年均价为28677元/吨、22686元/吨、19905元/吨、18457元/吨,2018年以来蛋氨酸价格持续在底部徘徊。2020年以来,价格低位上涨,截至3月20日,国内蛋氨酸价格为23500元/吨,较2020年初上涨3630元/吨。下游需求逐步回暖、反倾销调查持续深入、部分装置供应的不确定性促使蛋氨酸价格低位上涨。

2009年以来国内固体蛋氨酸价格走势图(元/吨)

数据来源:公开资料整理

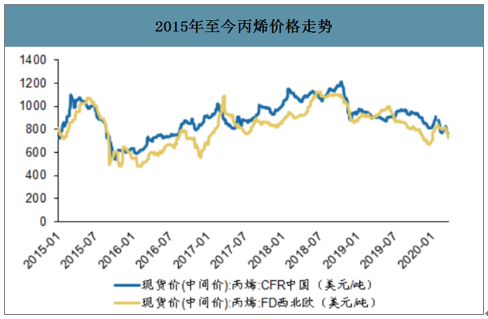

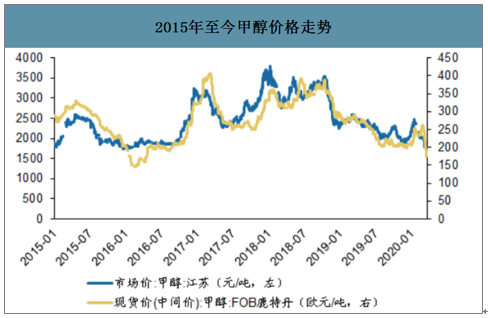

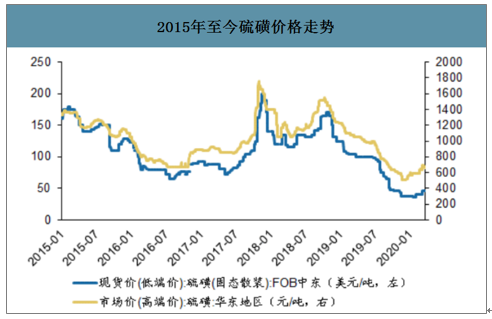

蛋氨酸主要生产原材料包括丙烯、甲醇、硫磺等。受国际油价大幅下跌的影响,相关化工品价格跟随下跌且下跌时点及幅度均有一定的滞后性。丙烯、甲醇等原材料价格中枢有所下行。

2015年至今丙烯价格走势

数据来源:公开资料整理

2015年至今甲醇价格走势

数据来源:公开资料整理

2015年至今硫磺价格走势

数据来源:公开资料整理

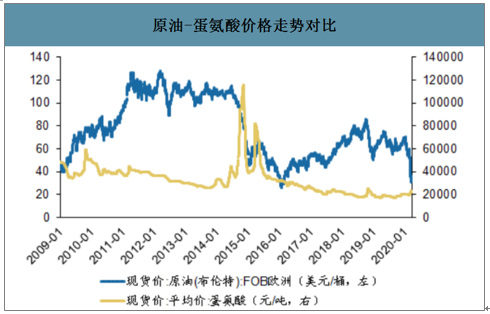

丙烯、甲醇、硫磺价格于原油价格走势较为一致;蛋氨酸价格与原油价格走势关联度较低,一定程度反映了蛋氨酸作为反应流程长、技术壁垒高的精细化工品,其价格走势更多由自身供需关系决定。因此,在当前油价大幅下跌的背景下,蛋氨酸生产原材料丙烯、甲醇、硫磺的价格大概率随之下跌,而蛋氨酸价格跟随油价下跌的概率较低。

原油-蛋氨酸价格走势对比

数据来源:公开资料整理

原油-丙烯价格走势对比

数据来源:公开资料整理

原油-甲醇价格走势对比

数据来源:公开资料整理

蛋氨酸价格目前处于历史低位,未来行业新增产能有序释放,全球供给格局依然稳定,预计未来全球需求仍能保持稳定增。我国目前蛋氨酸进口依存度较高,受海外巨头约束及国际贸易形式变化影响较大,我国蛋氨酸存进口替代空间。目前蛋氨酸与豆粕、鱼粉比价处于偏低位置,已凸显性价比。整体来看,预计未来蛋氨酸在多重因素影响下,价格中枢有望稳中有升。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国蛋氨酸行业市场竞争态势及发展前景研判报告

《2026-2032年中国蛋氨酸行业市场竞争态势及发展前景研判报告》共十一章,包含中国蛋氨酸产业优势企业竞争力分析,2026-2032年中国蛋氨酸项目投资可行性分析,2026-2032年中国蛋氨酸产业发展趋势预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国蛋氨酸行业相关政策汇总、产业链图谱、供需现状、进出口贸易、竞争格局及发展趋势分析:“强者恒强”竞争趋势明显[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)