一、现状

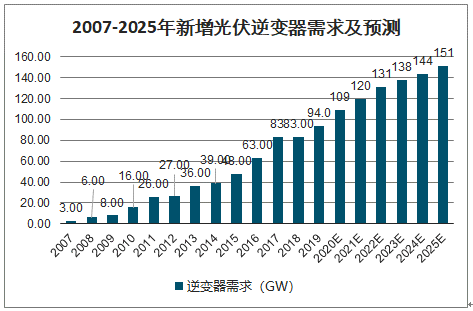

得益于全球光伏市场的快速发展,光伏逆变器的需求量快速增长。截止 2019 年底,光伏逆变器需求量达到 100GW 以上,累计装机量在 500GW 以上。

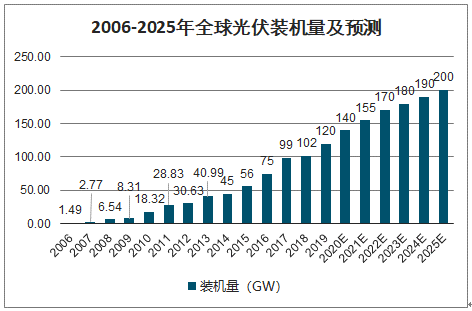

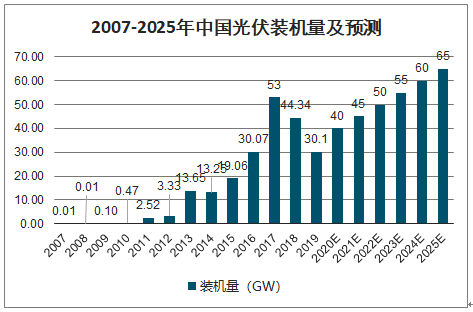

随着国内和全球光伏新增装机量稳定增加,预期 2025 年全球装机量达到 200GW,国内当年装机量达到 65GW。

2006-2025年全球光伏装机量及预测

数据来源:公开资料整理

2007-2025年中国光伏装机量及预测

数据来源:公开资料整理

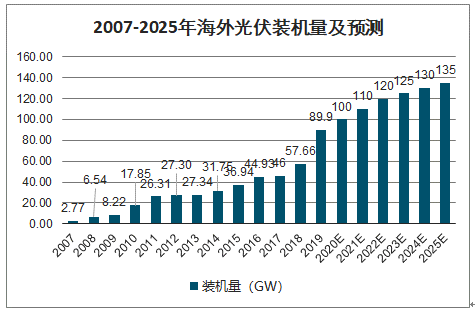

2007-2025年海外光伏装机量及预测

数据来源:公开资料整理

2007-2025年新增光伏逆变器需求及预测

数据来源:公开资料整理

2010-2025年光伏逆变器替换需求及预测

数据来源:公开资料整理

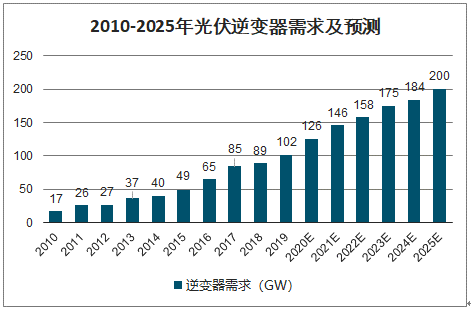

2010-2025年光伏逆变器需求及预测

数据来源:公开资料整理

二、逆变器竞争格局

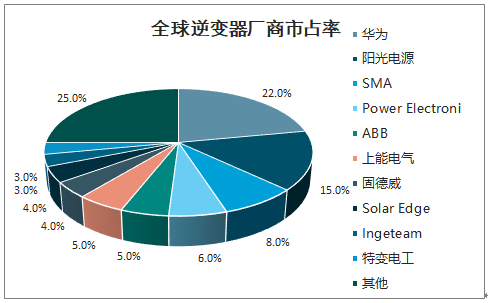

随着国内逆变器企业华为、阳光电源逆变器业务的发展壮大,西门子、施耐德、博世、ABB 等逐步退出国际市场。2016-2018 年,华为、阳光、SMA 连续三年占领全球出货量前三; 华为、阳光全球领先,市场集中度不断提升。 市场集中度不断提升。

全球逆变器厂商市占率

数据来源:公开资料整理

光伏逆变器一般分为三类:集中式逆变器、组串式逆变器和微型逆变器。

集中式逆变器:大型地面、水面、工商业屋顶(500-3400kW),代表企业有国内的华为、阳光电源、上能电气等企业。

组串式逆变器:小型分布式和地面站-工商业屋顶、复杂山丘(20-300kW,目前最大 250kW)、户用(20kW以下),控制效果最好;代表企业主要是

Solaredge、锦浪科技、古瑞瓦特、固德威。

微型逆变器:单体容量一般在 1kW 以下,多路 MPPT+单机集中逆变,代表企业 Enphase、欧姆尼克等。

三大类逆变器对比

项目 | 集中式逆变器 | 组串式逆变器 | 微型逆变器 |

集中式大型电站 | 适用 | 适用 | 不适用 |

分布式大型工商业屋顶电站 | 适用 | 适用 | 不适用 |

分布式中小型工商业屋顶电站 | 不适用 | 适用 | 适用 |

分布式户用屋顶电站 | 不适用 | 适用 | 适用 |

最大功率跟踪对应组件数量 | 数量较多的组串 | 1-4 个组串 | 单个组件 |

最大功率跟踪电压范围 | 窄 | 宽 | 宽 |

系统发电效率 | 一般 | 高 | 最高 |

安装占地 | 需要独立机房 | 不需要 | 不需要 |

室外安装 | 不允许 | 允许 | 允许 |

维护性 | 一般 | 易维护 | 难维护 |

逆变器成本 | 微型逆变器>组串式逆变器>集中式逆变器 | ||

应用各类逆变器的系统成本 | 微型逆变器>组串式逆变器/集中式逆变器(两者接近) | ||

数据来源:公开资料整理

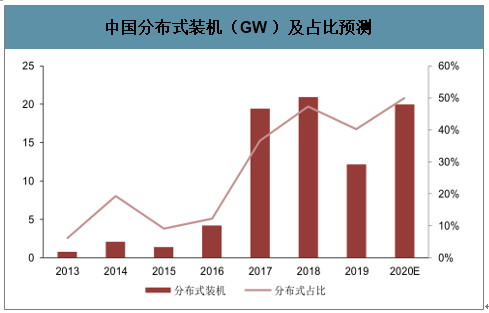

2009 年国内启动“金太阳”工程和光电建筑示范项目,明确对分布式光伏发电项目进行补贴;“十二五”规划指出集中开发和分散利用相结合,实现集中开发、分散开发和分布式利用共同发展;“十三五”进一步明确全面推进分布式光伏和“光伏+”综合利用工程。在相关政策的激励下,我国分布式光伏呈现出快速增长的态势。2019 年分布式光伏装机 12.2GW,占新增装机量的 40%。

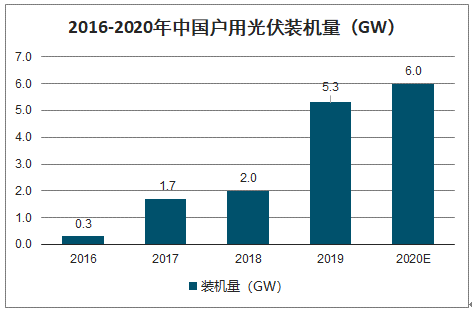

“十三五”规划指出,积极推进光伏扶贫工程,建设户用光伏发电系统或村级大型光伏电站。2017 年迎来市场启动,2019 年全年并网约5.3GW,按照最新预期 0.08 元/kwh 的补贴计算,2020 年户用指标有望达到 6GW。

中国分布式装机(GW )及占比预测

数据来源:公开资料整理

2016-2020年中国户用光伏装机量(GW)

数据来源:公开资料整理

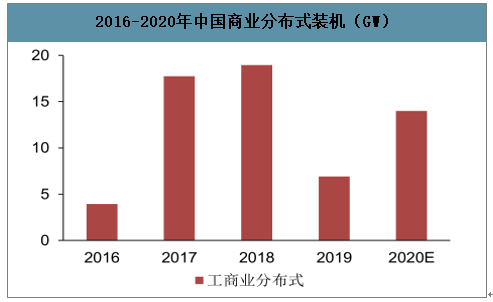

智研咨询发布的《2020-2026年中国光伏逆变器行业市场前景规划及投资策略研究报告》数据显示:工商企业本身用电量较大,分布式度电成本约 1 元/kwh(商业用电侧平价),在不考虑融资成本的情况下,按照工商业屋顶安装1兆瓦光伏电站,按 3.5 元/W的投资成本计算,投资总额为350万元,假设每年发电 1200h,计算年发电约120万度,企业自发自用比例较高的情况下,约 3-4 年就可收回投资。工商业自发自用高投资收益率有望进一步激发未来工商业分布式的发展。

2016-2020年中国商业分布式装机(GW)

数据来源:公开资料整理

随着国内光伏市场的快速发展,国内逆变器企业华为、阳光电源等逆变器业务发展壮大,随着分布式市场的发展,定位于细分领域的锦浪科技、固德威、古瑞瓦特等企业逐步壮大。

1、锦浪科技

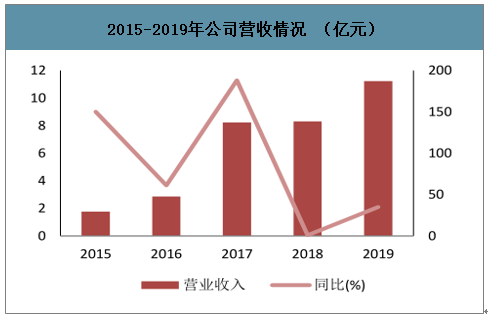

锦浪科技 2005 年成立,2019 年于深交所上市,主要从事光伏并网逆变器、风力并网逆变器及分布式风力发电机组的研发、生产、销售和服务。

2019年公司全年实现营收 11.23 亿元,同比增长 35%,主要受益于海外市场爆发;2019 年公司归母净利润 1.25 亿元,同比增长 6.3%,主要是公司加大海外市场投入,境外服务费、宣传费以及产品认证费用等期间费用增长较多所致。

2015-2019年公司营收情况 (亿元)

数据来源:公开资料整理

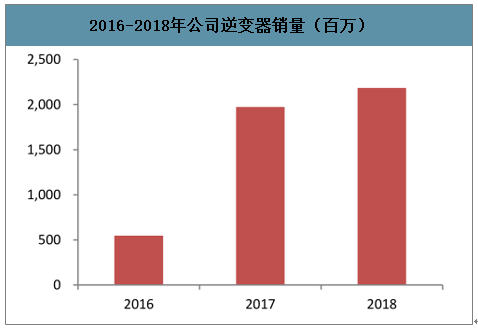

2016-2018年公司逆变器销量(百万)

数据来源:公开资料整理

细分功率来看,小型组串式逆变器占比高,2018 年公司小于20kW(户用、BIPV 为主)的组串式逆变器营收5.2亿元,占比 73%。其中 0-5kW 的逆变器营收2.5亿元,5-20kW 的逆变器营收2.7亿元。在 2019H1 5kW 以下逆变器出口市场中,锦浪科技占比26%,领先于阳光和固德威,位居细分市场龙头。

2019H1 5kW以下逆变器出口市场份额

数据来源:公开资料整理

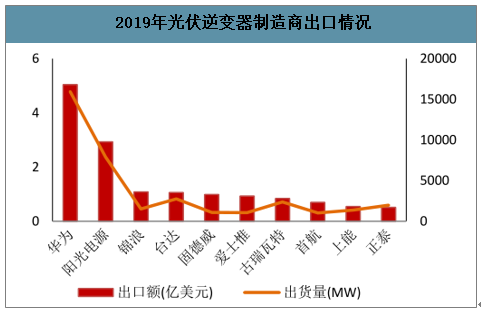

2019年光伏逆变器制造商出口情况

数据来源:公开资料整理

2、阳光电源

阳光电源是一家专注于太阳能、风能、储能、电动汽车等新能源电源设备及系统解决方案的研发、生产、销售和服务的高新技术企业。其中逆变器业务涵盖 3~6800kW 功率范围,全面满足各种类型光伏组件和电网并网要求,稳定高效运行于高温、高海拔、风沙、盐雾、低温等各种自然环境, ,产品广泛应用于德国、意大利、美国等六十多个国家和地区。

阳光电源主要产品功率表

主要产品 | 功率范围 |

户用逆变器 | 3kW-20kW |

组串逆变器 | 20kW-250kW |

集中逆变器 | 500kW~3400kW |

数据来源:公开资料整理

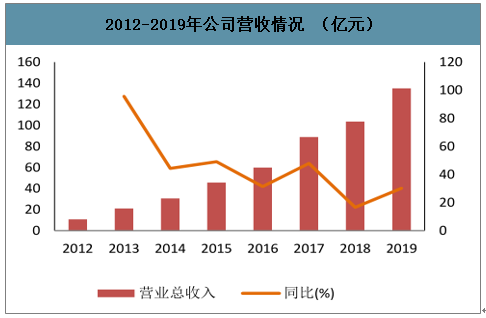

2019 年国内新增光伏装机量同比下降较大,公司国内业务受到一定影响,海外市场需求增长,公司积极加大海外业务的拓展,海外业绩取得较大增长,保持营业规模持续增长。

2012-2019年公司营收情况 (亿元)

数据来源:公开资料整理

2018 年受 531 事件影响,光伏逆变器价格下滑明显,当年毛利率出现了下滑,2019 年 Q1-Q3 毛利率和净利率基本与 2018 年维持一致。

公司逆变器全球出货量(GW )

数据来源:公开资料整理

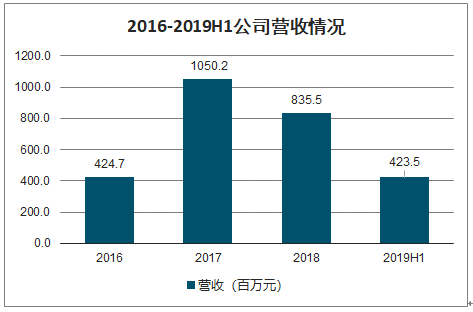

3、固德威

固德威 2010 年成立,以新能源电力电源设备的转换、储能变换、能源管理为基础,以降低用电成本、提高用电效率为核心,以能源多能互补、能源价值创造为目的,集自主研发、生产、销售及服务为一体的高新技术企业。

固德威主要逆变器产品

主要产品 | 功率范围 |

组串式光伏并网逆变器 | 0.7kW~80kW |

光伏储能逆变器 | 2.5kW~10kW |

数据来源:公开资料整理

2016-2019H1公司营收情况 (百万元)

数据来源:公开资料整理

2019 年光伏逆变器毛利率略有提升,主要因海外市场销售占比提高,因市场定价机制的差异,平均售价略高于国内。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国光伏逆变器行业市场运行格局及战略咨询研究报告

《2026-2032年中国光伏逆变器行业市场运行格局及战略咨询研究报告》共十七章,包含2023年中国光伏逆变器相关产业运行分析,2026-2032年中国光伏逆变器市场前景展望,2026-2032年中国光伏逆变器项目投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某光伏逆变器企业顺利通过2024年江苏省专精特新中小企业认定[图]](http://img.chyxx.com/general_thumb/news/2.png?x-oss-process=style/w320)

![2023年中国光伏逆变器行业全景速览:行业市场景气度延续,市场规模有望持续扩张[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2023年中国光伏逆变器产业现状:国内外光伏需求大增带动产量和出口大幅度增长[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022年中国光伏逆变器行业重点企业(阳光电源 vs锦浪科技vs固德威)对比分析:企业需重视研发创新[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)