5G居于新基建首要地位,在2018年底召开的中央经济工作会议上,习总书记指出要“加快5G商用步伐,加强人工智能、工业互联网、物联网等新型基础设施建设”,“新基建”一词由此而来。当前官方确定的“新基建”主要涵盖七大领域:5G基站建设、特高压、城际高速铁路和城市轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网,其中5G居于新基建首要地位。

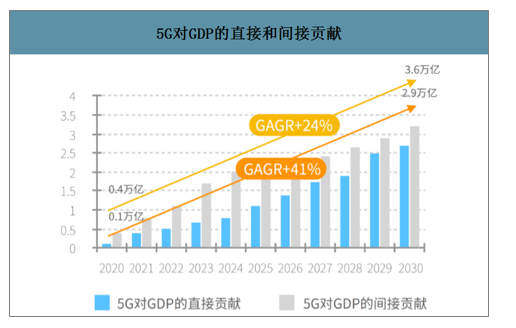

5G拉动国民经济的外部性十分明显。预测到2030年5G产出的直接经济将达到6.3万亿元,从2020年的约0.5万亿起步,十年间CAGR达到29%,经济增加值为2.9万亿元;由5G带动的间接经济产出将达到10.6万亿元,十年间CAGR为24%,经济增加值为3.6万亿元。

5G经济产出的带动效应明显

数据来源:公开资料整理

在5G商用初期,运营商首先投资建设网络,为5G设备和上游产业链各环节,为智能终端和物联终端市场直接提升了规模水平,预计2030年直接GDP贡献将达到2.9万亿;5G商用中后期,社会资本持续涌入,通过产业互联网和5G相关信息服务,将为成熟行业效益提升和新应用领域间接带来大量收入,预计2030年间接GDP贡献将达到3.6万亿元。以5G投资作为支点,其对上下游的外部效应将十分明显。

5G对GDP的直接和间接贡献

数据来源:公开资料整理

中国引领5G,产业发展看中国投资。在经历2G跟随、3G突破和4G同步之后,实现国内ICT产业全面引领,是5G阶段最核心的历史使命。当前最重要的已不仅是份额的增减,而是以大规模5G建设为契机,撬动上游核心自主实现跨越,并以外部效应带动全社会数字经济的发展。贸易保护和地缘政治影响下,国内科技产业受到的遏制和挑战越来越严峻。目前以美国为首的部分国家都有以安全为由摒弃使用中国厂商通信设备,或禁止在政府部门使用的计划和表态。5G市场更加向发达国家集中,海外压力增加的背景下,本土厂商将以国内市场为基本盘,5G产业发展核心看中国投资。

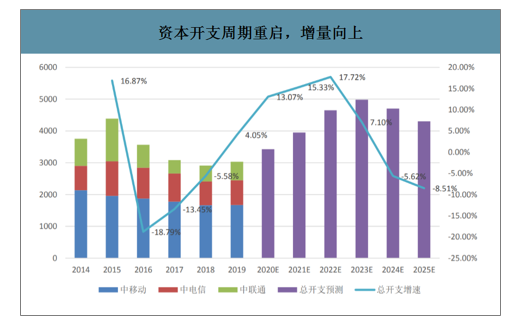

资本开支周期重启,5G总规模和时间跨度远超4G。预计国内运营商总开支从2019年企稳回升后,有望经历三年的加速向上,2022年达到17.72%的增速高点,略超4G阶段16.87%的最高增速。2023年国内总开支预计达到4980亿元规模高点,超过4G阶段4386亿的规模高点,其后有所回落。4G建设时段2013到2019七年总开支24067亿元,5G建设时段2019到2025七年总开支约为29034亿元,累积提升幅度约20%。

资本开支周期重启,增量向上

数据来源:公开资料整理

2018年是4G建设的第6个年头,4G建设高峰期发生在2014-2016年,每年建设基站近百万宏基站,2019年为5G建设元年。

三大运营商4G基站建设统计(单位:万站)

- | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

中国移动 | 6.9 | 62.8 | 40.3 | 41 | 36 | 54.8 | — |

中国电信 | 6 | 12 | 33 | 38 | 28 | 21 | — |

中国联通 | 1 | 8.3 | 30.6 | 33.7 | 11.4 | 14 | — |

合计 | 13.9 | 83.1 | 103.9 | 112.7 | 75.4 | 89.8 | 65.2 |

累计 | 13.9 | 97 | 200.9 | 313.6 | 389 | 478.8 | 544 |

建设比例 | 2.6% | 17.8% | 36.9% | 57.6% | 71.5% | 88.0% | 100.0% |

数据来源:公开资料整理

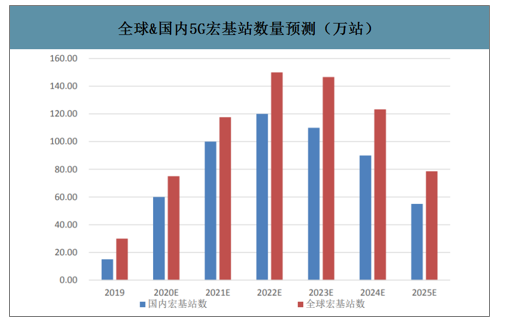

国内5G总基站数预计和4G相当,移动网开支规模显著提升。2019到2025年全国通信设备总支出约为18650亿元,占据总资本开支的64.24%。5G宏基站出货量在2019年约为15万,预计到2022年达到120万站,此后调整回落,七年内5G宏基站数目累积约550万站,与2013到2019年间的4G宏站数基本相当。预计5G设备支出(含基站、核心网与回传)七年累积金额约9075亿元,意味着移动网开支占据总设备开支的48.66%。预计5G口径开支(含设备、局房土建和动力环境)累积约为19852亿元,占据总开支的68.35%,主要是考虑到产业链培育期间设备占比较高,部分土建可以复用。

国内设备总开支、5G口径开支和5G设备支出预判

- | 2019 | 2020E | 2021E | 2022E | 2023E | 2024E | 2025E |

国内总资本开支(亿元) | 3029 | 3425 | 3950 | 4650 | 4980 | 4700 | 4300 |

总设备支出(亿元) | 2000 | 2200 | 2650 | 2900 | 3100 | 3000 | 2800 |

国内5G口径开支(亿元) | 952.38 | 2466.67 | 3500 | 3960 | 3911.11 | 3000 | 2062.5 |

5G设备支出(亿元) | 300 | 1110 | 1750 | 1980 | 1760 | 1350 | 825 |

宏基站单价(万元) | 20 | 18.5 | 17.5 | 16.5 | 16 | 15 | 15 |

宏基站数(万) | 15 | 60 | 100 | 120 | 110 | 90 | 55 |

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国5G产业发展态势及投资风险评估报告》数据显示:截至2020年1月17日,有19个省市的政府工作报告将“推进5g通信网络建设”列入2020年重点工作,其中6个明确规划了2020年新建5g基站的数量,合计超过17.8万个。

国内各地区5G建设规划

基站规划数(累计,个) | 截至年份 | 5G信号覆盖时间表 | |

北京 | 40000 | 2020年底 | 2021年预计实现重点功能区的5G网络覆盖 |

上海 | 30000 | 2021年 | 2019年,实现主城区5G网络全覆盖2020年,实现全市域覆盖 |

重庆 | 30000 | 2020年底 | 力争到2022年实现主城区5G网络全覆盖 |

广东 | 60000 | 2020年底 | 2020年底,基本实现珠三角中心城区连续覆盖 |

浙江 | 30000 | 2020年底 | 2020年,实现设区市城区5G信号全覆盖、重点区域连片优质覆盖 |

江苏 | 55000 | 2020年底 | N/A |

湖北 | 50000 | 2021年底 | 2021年,实现武汉市5G网络全覆盖 |

湖南 | 18700 | 2020年底 | 2020年,在全省14个市州核心城区部署基站,在长沙实现5G的规模化商用 |

山东 | 30000 | 2020年底 | 2019年,完成济南、青岛、烟台核心城区网络覆盖和商用部署,形成5G网络示范区,有序扩大商用范围 |

河北 | 10000 | 2020年底 | 2020年底,雄安新区、冬奥会张家口赛区、石家庄市主城区实现5G网络全覆盖 |

河南 | N/A | N/A | 2020年,城市重点区域及场所基本实现5G信号覆盖 |

江西 | 20940 | 2020年底 | 2020年,基本实现全省重点区域和重点应用场景5G网络全覆盖 |

云南 | 23500 | 2020年底 | 2020年,部分重点区域实现5G网络连续覆盖 |

山西 | 15000 | 2020年底 | 2020年底,地级市中心城区5G网络基本实现连续覆盖和商用 |

辽宁 | 17000 | 2020年底 | 2020年底,全省16个重点产业园区及部分重点企业,主要机场、港口和城市热点区域实现5G网络全覆盖 |

福建 | 10000 | 2020年底 | 2020年,5G建设全面开展,城市重点区域及场所基本实现5G信号覆盖 |

贵州 | 32000 | 2022年底 | 2020年实现市级以上和贵安新区中心城区5G网络连续覆盖和规模商用 |

黑龙江 | - | - | 2020年,5G网络重点区域试商用 |

广西 | 20000 | 2020年底 | 2020年底,实现14个设区市重点核心区域5G网络连续覆盖,8个设区市主要城区实现5G网络连续覆盖及商用 |

成都 | 10000 | 2020年底 | 2020年,城区重点区域5G网络连续覆盖,在中心城区重点区域和机场开展规模商用 |

西安 | 25000 | 2022年底 | 2022年,实现城区5G信号全覆盖、重点区域连片优质覆盖 |

海南 | N/A | N/A | 2020年6月前,在全省扩大建设5G站点,加快推动全岛5G网络覆盖 |

青海 | N/A | N/A | 2019-2020,完成西宁、海东主城区、环湖赛路段、5A景区的网络部署;完成全省其他市州核心区域的点状部署 |

数据来源:公开资料整理

5G前期以全覆盖为主,国内宏基站数主导全球。当下以快速提供全面覆盖和满足重点地区体验为建设导向。5G前期以eMBB场景为主,尤其近三年将着力面向广域覆盖,提升重点城市区域的覆盖水平的用户体验,彰显5G性能优势并为用户导入做好准备。5G基站数将呈现出快速向上的发展态势,2020年5G宏站数据预计为60万台,2021年有望达到100万台,截止2025年国内建站总规模有望达到550万台,与4G七年的总建设水平相当,从2023年起小基站渗透率将逐步提升

全球&国内5G宏基站数量预测(万站)

数据来源:公开资料整理

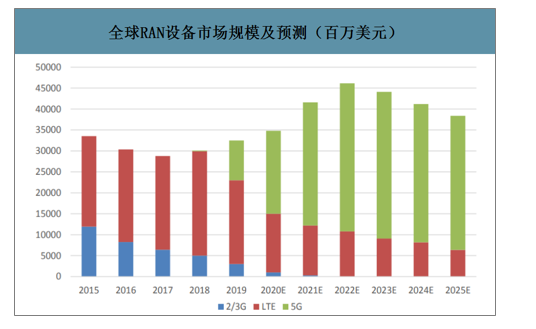

中国市场驱动全球RAN设备规模稳步向上。全球RAN设备市场在未来五年将保持总规模稳步向上,2019年RAN市场规模约为320亿美元,在中国市场带动下,预计2022年有望超过450亿美元,其后逐步回落到380亿美元,其中5G设备占比从2019年的不足30%到其后超过80%。预计LTE设备规模稳步下降,从2019年的200亿下降到2025年的64亿美元;2/3G设备投资逐渐消退。不难看出带动和影响RAN设备市场规模变动的主要动力在于5G。

全球RAN设备市场规模及预测(百万美元)

数据来源:公开资料整理

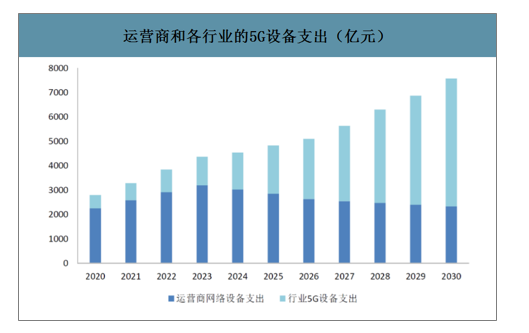

长期看来自行业的5G设备支出将占据更广阔空间。当下正处在设备开支加速向上的起点,将呈现出增量向上的长周期。投资节奏从2020起将加速向上,网络设备规模有望超过2200亿,其后加速向上,2022年或为增速高点,2023年或达到规模高点3000亿元。后期网络建设重心将由广覆盖转向深度覆盖,移动投入减少将使总规模有所下降,但2025年前依然有望保持在2800亿元以上。2020到2025年来自运营商的网络设备投资规模约在1.66万亿。同一时期,行业5G设备支出将迅速扩大,2020年约为500亿元,到2026年将有望达到2500亿元,赶超运营商设备支出。2030年由行业投资主体带动的设备支出或超过5200亿元,占比接近70%。

运营商和各行业的5G设备支出(亿元)

数据来源:公开资料整理

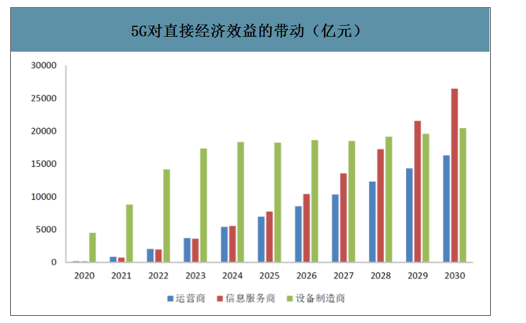

5G将在未来十年带给设备制造和信息服务强大的外部效应。5G对于ICT产业的拉动结构将不断变化。预计2020年拉动GDP增长的关键动力是电信运营商的5G网络投资和各类用户的终端购置支出,产生GDP约740亿元,占当年5G对GDP总贡献的80%。随着5G的广泛普及和应用,相关服务的经济带动效应将超越5G相关制造环节。预计2030年运营商流量收入产生的GDP约9000亿元,占当年5G对GDP总贡献的31%,同时各类信息服务将产生GDP约1.7万亿元,占当年5G对GDP总贡献的58%。

5G对直接经济效益的带动(亿元)

数据来源:公开资料整理

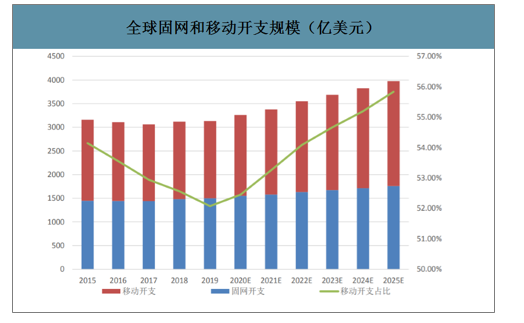

固网建设将与移动网同步,规模稳步向上。全球电信业资本开支历经了多年的小幅下降,在2017年触及到3000亿美元的历史低点,2018和2019年逐步企稳在3100亿美元左右。参考CT设备的需求预期,这已经是电信资本开支的历史低位,在5G建设带动下,全球电信资本开支规模将以4~5%左右的CAGR稳步向上,预计在2025年有望站上接近4000亿美元的水平。

全球固网和移动开支规模(亿美元)

数据来源:公开资料整理

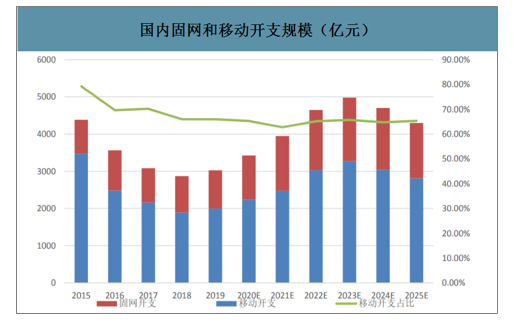

国内固网与移动网开支比重将保持稳定。国内总资本开支波动更大,主要因为集中大规模投入,特别是移动网建设引入了较大波动。从4G高点2015年以来,国内总开支持续下滑,到2018年落到3000亿人民币以下,约为全球总开支的1/6~1/7。2019年起5G将拉动国内总开支大幅提升,预计2023年有望接近5000亿人民币,接近全球总开支的20%,其后将逐步回落,但基本保持在全球开支的15%以上。整体水平站上新台阶。

国内固网和移动开支规模(亿元)

数据来源:公开资料整理

光网络建设使波分设备直接受益。自2013年起光网络设备规模逐年向上,主要在于4G充分释放了移动互联业务需求。2013年全球光网络规模仅为140亿美元,到2019年已经超过160亿美元,其中国内市场匹配4G的全国传输网建设是主要动力。城域网和骨干网间大颗粒数据主要依赖于波分设备传输,波分设备在总量中的占比也在持续提升,2013年波分设备占比为73%,到2019年已经超过90%,并有望进一步提升。

光网络设备全球市场规模及预测(百万美元)

数据来源:公开资料整理

驱动IP承载市场整体向上的依然是国内5G建设。IP承载网市场国内占比快速提升,从4G阶段的不足20%到2019年已经超过26%,且有进一步提升的趋势。IP承载与光网络规模相关度高,而国内的IP承载网建设基数相对较低,国内扩大5G投入后,相应的规模水平还将大幅向上,与此同时国产化水平还有很大的提升空间。(若假设2025年国内市场占比30%,则国内市场规模约为56亿美元)

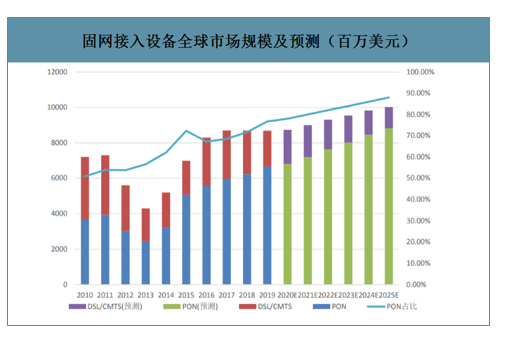

光接入渗透率和规模持续向上。驱动固网接入的主要动力在于头部市场引领的PON设备渗透和升级。总量上看FTTx渗透率提升带动光接入占比迅速向上,4G阶段全球光接入占比已经提升到70%以上,5G阶段一方面PON设备速率将持续升级;另外WIFI接入点暴增,其作为固网的延伸同样需要光接入作为铺垫,预计到2025年光接入渗透率将达到90%。固网接入全球总规模有望从67亿美元升至88亿美元。

中国市场的固网接入建设一直独冠全球,4G全国大规模光纤到户和通村建设,使得国内市场一直占据全球40%以上,到2017年一度接近45%的高位。预计在渗透率的饱和后,国内将主要围绕PON设备速率升级为拉动,占比有所回落,有望保持在35~40%之间。(按2025年国内市场37%的假设,则国内市场规模约为33亿美元)

固网接入设备全球市场规模及预测(百万美元)

数据来源:公开资料整理

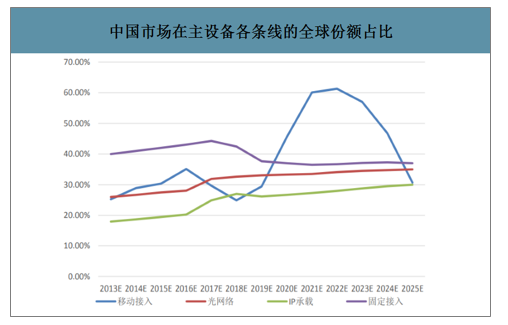

预计未来五年移动接入设备国内市场从2021到2023年将超过全球需求的半数,主要因素是国内5G的集中大规模建设,其后将逐步回落,有望保持在30%左右;光网络设备国内需求在4G阶段站上30%,在5G阶段有望稳定在35%左右;IP承载设备国内占全球比重有望从20%提升至30%;固网接入部分国内份额将保持在37%左右。各项主设备国内市场的汇总规模占比将在全球占到30~50%,是带动国内厂商发展的主要力量。

中国市场在主设备各条线的全球份额占比

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国杭州市5G行业市场运行格局及投资机会研判报告

《2026-2032年中国杭州市5G行业市场运行格局及投资机会研判报告 》共十二章,包含杭州市5G产业发展潜力评估及市场前景预判,杭州市5G产业投资特性及投资机会分析,杭州市5G产业投资策略与可持续发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询