聚氯乙烯简称PVC,是氯乙烯单体聚合而成,呈微黄色半透明状,有光泽。PVC具有阻燃、耐化学药品性高、机械强度及电绝缘性良好的优点。根据增塑剂含量的多少,PVC可分为:无增塑PVC;硬质PVC(含量80%)。

PVC粉末

数据来源:公开资料整理

PVC上游为石油或煤炭,生产分为电石法和乙烯法,电石法是我国主流。电石法原材料为煤炭,利用电石遇水生成乙炔,将乙炔与氯化氢合成制出氯乙烯单体;乙烯法原材料为石油,利用石脑油和天然气生成乙烯,再经过氯化反应制得二氯乙烷,进而产出氯乙烯单体。相比于乙烯法,电石法较简单,投资量相对小,但乙烯法的氯可完全利用,实现“三废”的完全处理。基于我国“富煤、贫油、少气”的资源禀赋,电石法为我国PVC制造的主流,煤炭为国内PVC制造的主要原材料。

PVC制备方法对比

制备方法 | 原材料 | 优点 | 缺点 |

电石法 | 电石 | 流程简单,投资量小 | 高污染,高耗能 |

乙烯法 | 乙烯 | 完全利用氯,“三废”完全处理 | 受天然原料储备限制 |

数据来源:公开资料整理

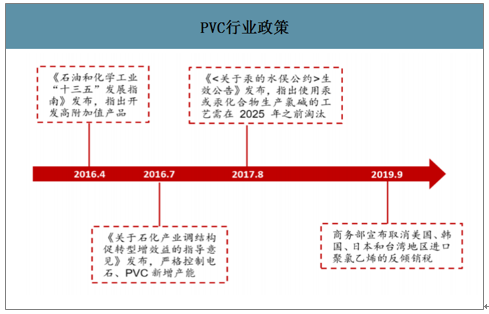

针对PVC生产过程中出现的各种安全环保等问题,国家陆续出台相关政策,推动PVC行业良性发展。

PVC行业政策

数据来源:公开资料整理

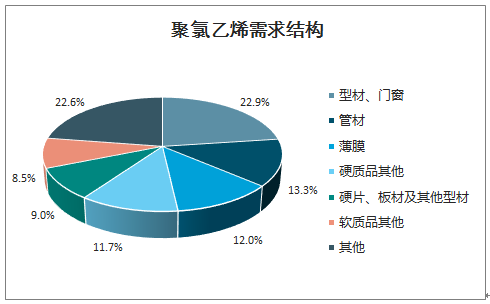

PVC下游需求稳中有升。PVC的下游为型材、门窗、管材、硬片、板材等硬质品制造,以及薄膜等软质品制造,其中型材和门窗制造为最主要的下游。从2010年至今,PVC表观消费量保持整体平稳。

聚氯乙烯需求结构

数据来源:公开资料整理

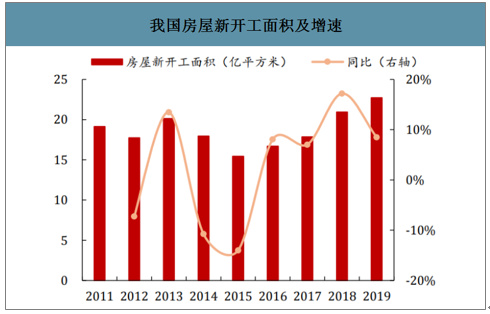

房地产开工带动PVC下游产业的发展。聚氯乙烯下游主要用于型材、门窗、管材,这些产品主要用于房屋装修、水管铺设等,因此下游产品的需求波动和房地产的景气度关联性较强。截至2019年12月,我国房屋新开工面积22.72亿平方米,同比增长8.5%,增速同PVC表观消费量增速(8%)基本持平,销售面积17.16亿平方米,同比持平。

我国房屋新开工面积及增速

数据来源:公开资料整理

我国商品房销售面积及增速

数据来源:公开资料整理

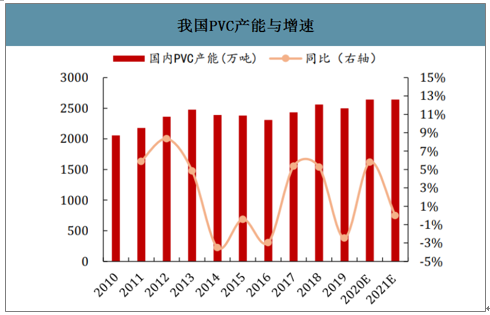

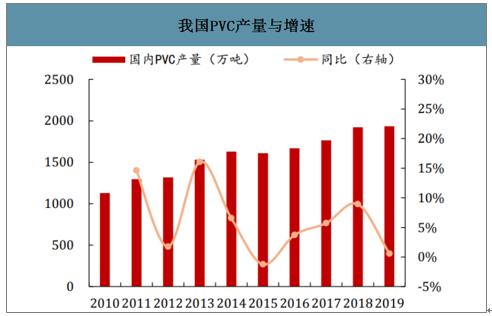

智研咨询发布的《2020-2026年中国聚氯乙烯行业市场发展调研及投资潜力研究报告》数据显示:2019年产能下滑,产量与2018年基本持平。我国PVC行业一直面临着产能过剩的局面,2014-2016年随着供给侧改革的推进,落后产能不断去化,PVC产能连续三年负增长。而2016年开始,随着行业供给格局向好,新增产能再度投放。2019年,PVC行业投产节奏再度放缓,一些环保不达标的小企业关停,全国总产能回落至2498万吨/年,同比下跌2%。2019年,国内PVC总产量1933万吨,与2018年同期产量持平。

我国PVC产能与增速

数据来源:公开资料整理

我国PVC产量与增速

数据来源:公开资料整理

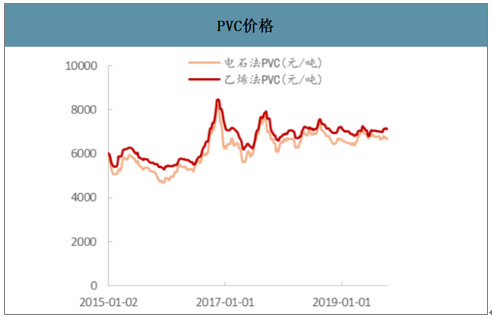

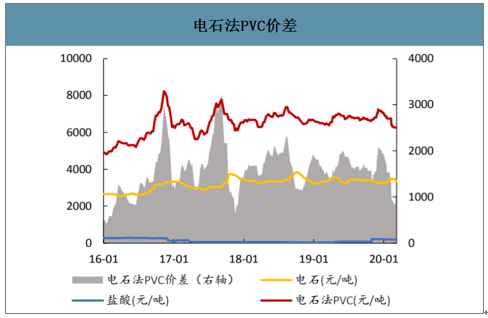

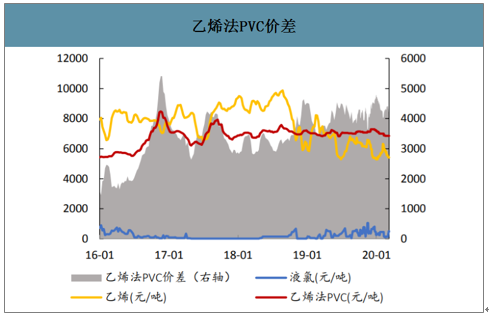

乙烯法PVC价格价差均高于电石法PVC。过去5年,乙烯法和电石法PVC的价格走势高度相似,乙烯法PVC的价格要略高于电石法,乙烯法PVC的价差显著高于电石法。2019年,两种工艺下的PVC价差波动,乙烯法PVC价差始终高于电石法PVC。

PVC价格

数据来源:公开资料整理

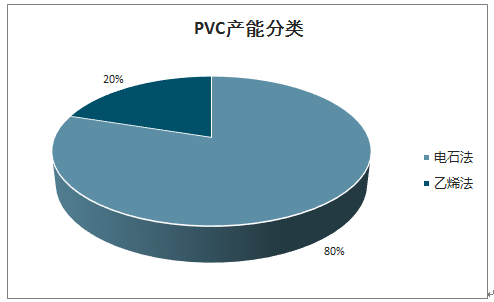

PVC产能分类

数据来源:公开资料整理

电石法PVC价差

数据来源:公开资料整理

乙烯法PVC价差

数据来源:公开资料整理

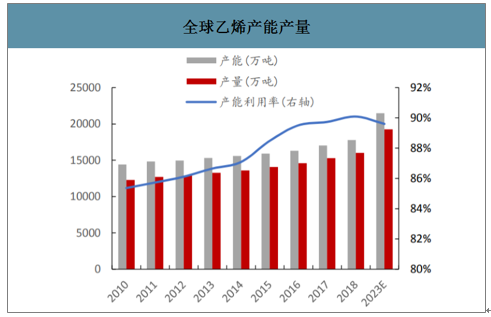

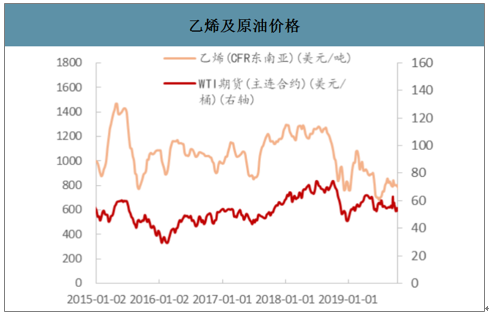

乙烯价格有望持续下行。2018-2022年,全球油煤气三大工艺路线法乙烯均大幅扩产,叠加成本端原油价格下行,乙烯价格有望持续下行并维持在低位,乙烯法PVC成本优势明显。

全球乙烯产能产量

数据来源:公开资料整理

乙烯及原油价格

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国聚氯乙烯行业竞争战略分析及市场需求预测报告

《2026-2032年中国聚氯乙烯行业竞争战略分析及市场需求预测报告》共十一章,包含2021-2025年聚氯乙烯下游相关行业分析,2021-2025年聚氯乙烯行业重点企业经营分析,2026-2032聚氯乙烯行业投资及发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国聚氯乙烯(PVC)行业产业链、市场现状、竞争格局及未来趋势分析:产量稳步增长,行业集中度较为分散[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)