一、全球天然气供需偏松,LNG 现货将拉低进口成本

1、需求:消费增长达到拐点,预计将延续低增速

近年来全球LNG的生产和贸易日趋活跃,正在成为世界油气工业新的热点.为保证能源供应多元化和改善能源消费结构,一些能源消费大国越来越重视LNG的引进,国际大石油公司也纷纷将其新的利润增长点转向LNG业务,LNG将成为石油之后下一个全球争夺的热门能源商品.

LNG作为天然气业务的重要组成部分,借助灵活的运输方式,能够有效连接供应端和需求端,增长速度高于管道天然气。2018年,全球LNG需求量达3.19亿吨,较2017年增加2700万吨,同比增长约9%。预计2019年,全球LNG需求量将达3.54亿吨,2020年将达3.84亿吨,年均增速仍将达9%。

从需求侧看,预计,未来两年,新增的LNG市场需求将主要来自两个区域:其一是进入欧洲市场替代来自俄罗斯的管道天然气,或是替代被淘汰的煤;其二是进入亚洲市场,主要用于替代煤炭。

中国和印度的市场最为可观,有望成为全球LNG需求增长中心,同时亚洲地区的日本和韩国等发达市场预计未来会平稳增长,包括巴基斯坦、泰国等在内的新兴市场也具有较大的潜力,而欧洲或许将是相对增速最慢的市场之一。

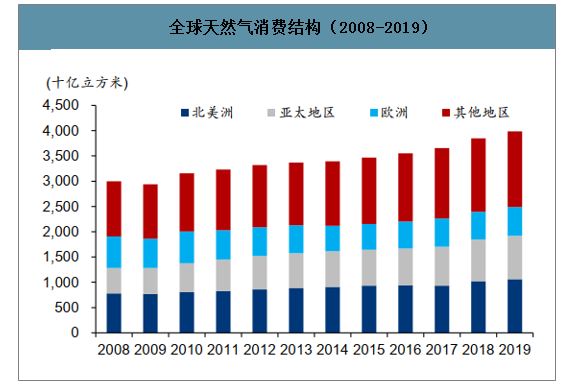

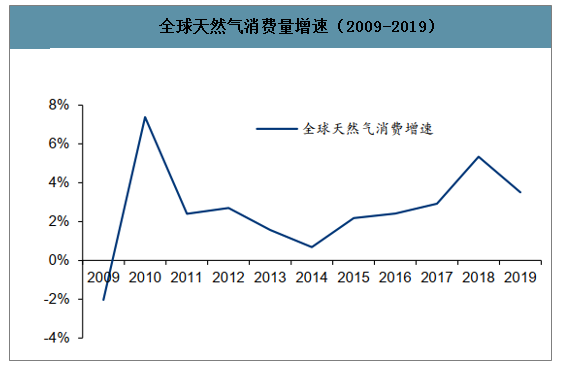

智研咨询发布的《2020-2026年中国石油天然气行业发展战略规划及销售渠道分析报告》显示:全球天然气消费量增速在 2018 年达到高点。由于原油价格和和煤炭价格下跌,挤压天然气需求,全球天然气增速于 2014 年跌至 1%。2015 年以后,随着原油价格、煤炭价格反弹,天然气价格劣势减弱,需求增速恢复。在天然气需求增速恢复的过程中,亚太特别是中国拉高了全球天然气需求增速,全球天然气需求增速在 2018年达到 5%,近 10 年来是仅次于 2010 年的高增速。

全球天然气消费结构(2008-2019)

数据来源:公开资料整理

全球天然气消费量增速(2009-2019)

数据来源:公开资料整理

目前,美国LNG日处理能力略低于50亿立方英尺。预计到2019年底,美国LNG日出口能力将达到近90亿立方英尺,成为仅次于澳大利亚和卡塔尔的全球第三大LNG出口国。

2月底3月初,切尼尔分别完成了两条独立LNG生产线的建设工作;2月28日,位于德克萨斯州的科珀斯克里斯蒂项目1号生产线完工;3月7日,位于路易斯安那州的萨宾波斯液化项目5号生产线顺利竣工。

目前,切尼尔的两大LNG液化项目包括8条生产线,已投产和在建产能达到3600万吨/年。“在不久的将来,希望萨宾波斯液化项目6号线获批,之后将把重点放在科珀斯克里斯蒂项目的三期扩建上。科珀斯克里斯蒂项目三期扩建产能约为950万吨/年,一旦获批,届时切尼尔的LNG总产能将达5000万吨/年。”福斯科表示,切尼尔最终的目标不仅仅是5000万吨/年,公司还计划扩建科珀斯克里斯蒂项目四期项目,将产能进一步增加2000万吨/年。

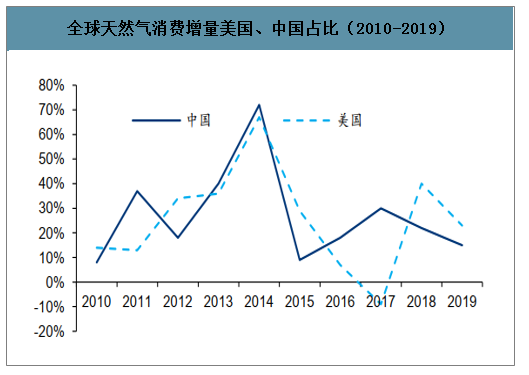

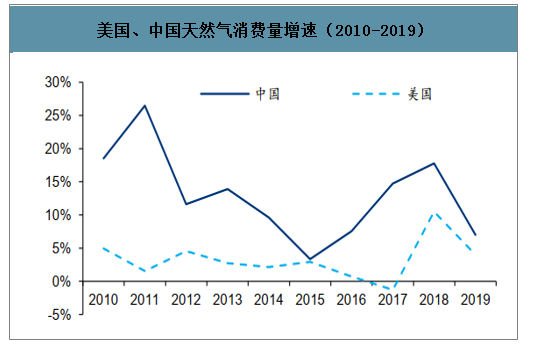

2019 年我国天然气消费增速回落,预计 2020 年增速同比持平。2016 年开始,为了治理大气污染,中国政府推动强力煤改气计划,包括城市工业锅炉煤改气和北方地区农村冬季取暖煤改气。叠加中国自身经济反弹带动的工商业天然气需求增速的恢复,中国天然气消费量增速从 2015 年的 3%提升到 2018 年的 18%。2019 年受管网检修、全国气温偏高、及储气库预存气释放等因素影响,我国天然气消费增速回落至 8%。在 2020 年 2 月 2日发布的《疫情或拖累短期天然气消费,长期增势不改》报告中预计,2020 年天然气表观消费量 3289 亿方,对应增速 8.5%同比持平,天然气下游需求中,城市燃气、工业用气、天然气发电为增长主力。

预计未来全球天然气消费延续放缓态势。2018 年我国天然气消费增量,占全球天然气消费增量比重达到 30%。即使 2019 年我国增速回落,仍然占全球天然气消费增量 15%,是全球天然气消费的主要增长来源。中国天然气消费量增速在 2018 年出现了拐点,受此影响,全球天然气消费量增速在 2018 年确立拐点,增速由 2018 年的 5%回落至 2019 年的3%,预计全球天然气消费将延续低增速。

全球天然气消费增量美国、中国占比(2010-2019)

数据来源:公开资料整理

美国、中国天然气消费量增速(2010-2019)

数据来源:公开资料整理

2、产能持续增长,未来两年仍有大量产能投放

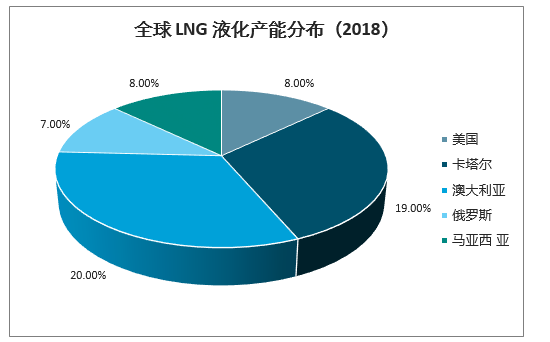

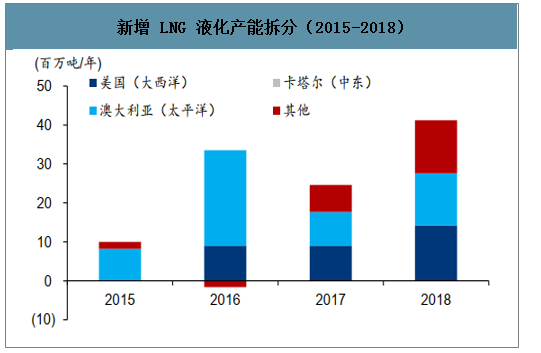

截止 2018 年底,全球 LNG 产能 4.1 亿吨/年,澳大利亚、卡塔尔、美国是主要的 LNG 出口国,LNG 产能分别占 20%、19%、8%。2015 年以来,LNG 产能建设加快,从 2015年的 3.1 亿吨增加到 2018 年的 4.1%,CAGR 达 10%,远高于 2010-2014 年 3%的 CAGR。2015 年以来的 LNG 产能增量主要来自澳大利亚和美国,澳大利亚的增量来自Wheatstone和 Gorgon 两大项目,美国的增量由页岩气产量驱动。

全球 LNG 液化产能(2008-2018)

数据来源:公开资料整理

全球 LNG 液化产能分布(2018)

数据来源:公开资料整理

代表国家 LNG 产能(2008-2018)

数据来源:公开资料整理

新增 LNG 液化产能拆分(2015-2018)

数据来源:公开资料整理

全球 LNG 供给增速快于天然气消费量增速,供需宽松的形势将加强。全球 2019 年在建、计划及完成前期工作的 LNG 项目合计 14 个,主要新增产能来自美国(1950 万吨/年),其次是澳大利亚(1250 万吨/年)。2020 年美国依然是新增产能的主要来源,预计美国新增产能 2370 万吨/年。2018 年全球 LNG液化总产能 4.1 亿吨/年,预计 2019 年新增产能 3250 万吨/年,增速达 8%,2020 年新增产能 2810 万吨/年,增速达 6%。

2019 年 LNG 新增产能项目

国家 | 项目 | 生产线 | 设计能力/(万吨/年) |

美国 | CameronLNG | T1 | 400 |

美国 | CorpusChristi | T1 | 450 |

美国 | ElbaIslandLNG | T1-6 | 150 |

美国 | FreeportLNG | T1 | 500 |

美国 | CorpusChristiLNG | T2 | 450 |

俄罗斯 | PortovayaLNG | T1 | 50 |

澳大利亚 | PreludeFLNG | 350 | |

澳大利亚 | LchthysLNG | T1 | 450 |

澳大利亚 | LchthysLNG | T2 | 450 |

数据来源:公开资料整理

国家 | 项目 | 生产线 | 设计能力/(万吨/年) |

美国 | Cameron LNG | T2、T3 | 800 |

美国 | CorpusChristi LNG | - | 150 |

美国 | ElbaIsland LNG | T7-10 | 100 |

美国 | Freeport LNG | T2、T3 | 1020 |

美国 | SabinePass LNG | Debottleneck | 300 |

俄罗斯 | Portovaya LNG | 150 | |

俄罗斯 | Yamal LNG | T4 | 90 |

马来西亚 | PELNG Dua | LNG | 150 |

马来西亚 | Oman LNG | T1 | 50 |

合计 | - | - | 2810 |

数据来源:公开资料整理

3、供需宽松致使 LNG 现货价格承压

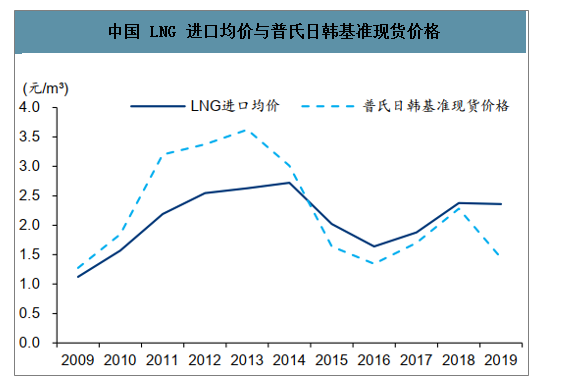

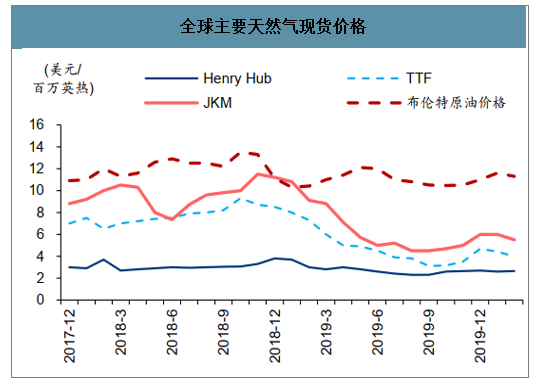

全球主要天然气和 LNG基准价格出现下降。JKM 天然气现货价格(普氏日韩价格能源标杆)是亚太地区主要的 LNG 现货价格指标,2018 年 2 月 JKM 达到 12 美元/MMBtu 的高点,2019 年大幅下降,2019 年 9 月跌至 5 美元/MMBtu,2020 年以来由于供需宽松进一步下跌。与之对应,中国 LNG 进口均价也有所下降,从 2018 年的 2.38 元/方略下降至 2019年的 2.36 元/方。

中国 LNG 进口均价与普氏日韩基准现货价格

数据来源:公开资料整理

全球主要天然气现货价格

数据来源:公开资料整理

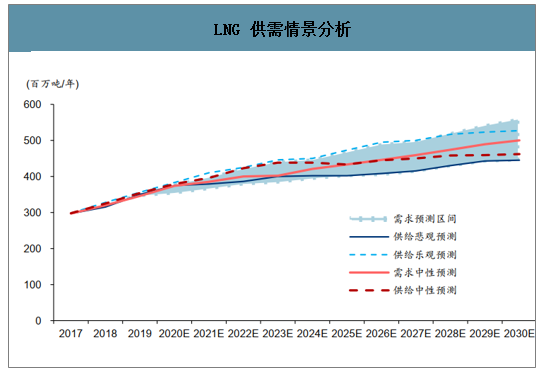

未来五年 LNG 供大于求,LNG 现货价格承压。根据世界银行预测,全球 LNG 供给从 2020年开始将显著超过需求,供需过剩将到 2025年才会基本消除,对应 2020-2024年五年 LNG价格都处于供大于求状态,LNG 现货价格将持续承压。近 10 年来,全球 LNG 贸易中,短期/现货品种的占比已经大幅提高,现货价格对全球天然气平均价格的影响权重提升。LNG 现货价格的下跌,将拉动全球天然气平均价格的下降。

LNG 供需情景分析

数据来源:公开资料整理

二、全球天然气定价两大机制

1、全球主要天然气定价机制:交易中心竞价、与竞争能源挂钩

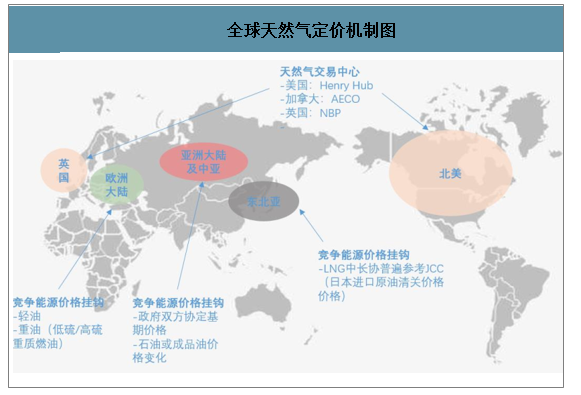

全球天然气定价机制分天然气交易中心竞价、与竞争能源挂钩定价两种主要形式。虽然LNG液化技术能够解决天然气运输问题,但由于前期需要投入高昂资本,项目建设发展缓慢,全球天然气贸易市场尚未统一,而是形成了北美、欧洲和亚太三个区域性的天然气贸易市场,并形成两套定价机制。

贸易需求和发达的金融市场,催生北美和英国天然气交易中心。北美天然气贸易市场起始于1950年代,是天然气贸易历史的开端,因贸易量大北美逐步发展出了实体天然气交易中心:美国亨利中心(HenryHub)、加拿大AECO。1990年天然气期货合约在纽约商品交易所上市,经过30年的发展,目前纽交所天然气期货合约已经具备好的价格发现功能。1996年英国建立了天然气交易中心-英国国家平衡点(NBP),次年伦敦国际石油交易所发布了首份天然气期货合约,NBP也成为欧洲大部分国家天然气交易的中心。欧洲与亚太中长期合约,主要采用与竞争能源挂钩的定价机制。早期天然气主要是为替代燃料油、汽油等成品油,故而其定价与竞争性能源挂钩。具体到各个地区又各有不同:1)欧洲地区天然气离岸价采用净值回归法,即以目标市场最低的替代能源价格为基础,减去天然气运输成本与库存成本以及各种天然气相关税费,主要挂钩柴油和燃料油;2)日本地区与日本原油清关价格(JCC)挂钩,定价以等量热值的原油,叠加运输通胀等其他因素;3)俄罗斯与中亚地区多以管道气为主,主要由政府双方协定基期气价,辅以石油或成品油价格变化进行调节。

全球天然气定价机制图

数据来源:公开资料整理

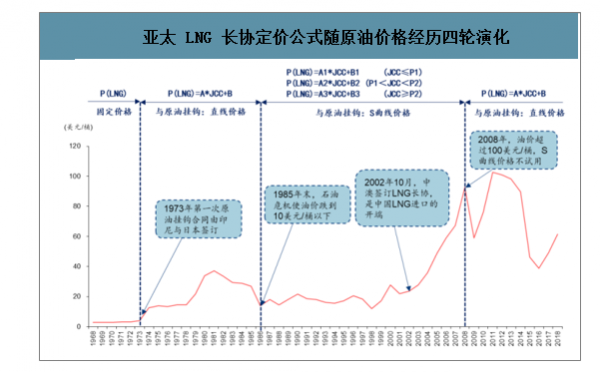

2、亚太LNG长协定价挂钩JCC原油价格,定价公式经历四轮演化

因缺乏现货贸易平台,亚太地区LNG贸易以长协为主,LNG长协定价多数与JCC挂钩。日本于1969年建立首个LNG接受站,最早开始了亚洲地区LNG进出口。因为缺乏天然气现货交易平台,亚太地区天然气贸易大多以长协为主,日本LNG到岸价格多与日本进口原油加权平均价格(JCC)挂钩,少部分与印尼原油出口价格相联系。由于进口气量大、历史时间长,日本LNG到岸价格一定程度上体现了亚太地区LNG交易价格的总体水平,进而后期进入LNG贸易市场的韩国、中国台湾、印度和中国,进口LNG大部分也沿用与JCC挂钩的定价机制。

因为JCC价格在历史上曾经历过剧烈波动,亚太地区LNG长协定价公式随之经历了四轮演化:

第一阶段(1973以前) | 主要采用固定价格。以JCC价格为基准,以热值换算并较换算后的价格有明显升水,随着气量逐渐增大,定价方式发生改变。 |

第二阶段(1973-1985) | 直线型定价公式。1973年,日本签订了第一个与原油价格挂钩的LNG长协合同,定价方式为直线型:P(LNG)=A*JCC+B,A是挂钩系数(包含热值转换系数,通常在7%-15%),B为常数(包含运费与通胀等),为亚洲LNG长协定价奠定基础。 |

第三阶段(1985-2008) | S型定价公式。1985年末第三次石油危机使油价跌到10美元/桶以下,为了在过高和过低油价区间对买卖双方进行保护,引入了S曲线,即在油价超出适用范围将对斜率和常数项进行调整。 |

第四阶段(2008年后) | 直线型定价公式。2004年起油价重回上升通道,2008年突破100美元/桶,有高油价保护的S曲线不再适用,定价合同逐渐转变回直线型。 |

数据来源:公开资料整理

亚太 LNG 长协定价公式随原油价格经历四轮演化

数据来源:公开资料整理

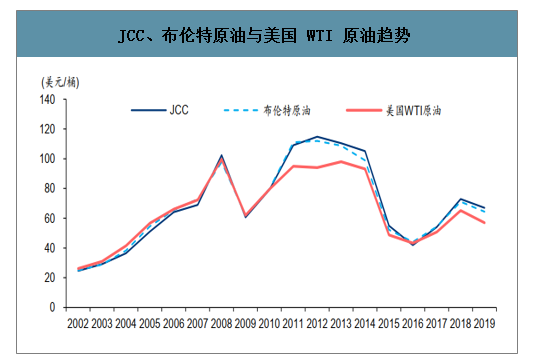

JCC、布伦特原油与美国 WTI 原油趋势

数据来源:公开资料整理

3、管道气以基期价格为基础,依竞争能源价格变化调节

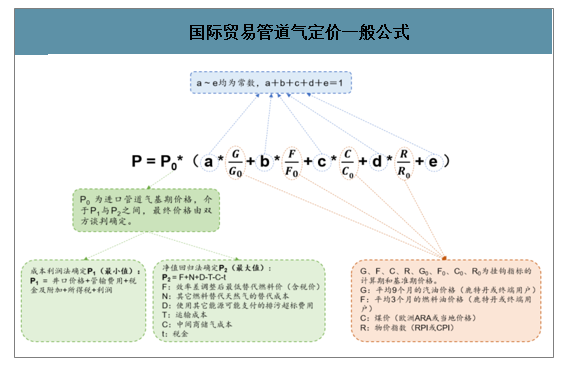

国际贸易管道气定价,以双方协商基期价格 P0 为基础,并根据一揽子竞争能源价格变动进行定期调整。根据高建和董秀成《引进国外天然气购气合同价格条款研究》(天然气工业,2005 年 9 月刊)及总结,管道气贸易一般采用“照付不议”长期合同,一般的定价公式由天然气基期价格 P0,与调节系数两部分构成:1)基期天然气价格 P0,以净值回归法测算为最高价格,以成本加成法测算为最低价格,在此基础上由双方协调而定;2)调节系数中涵盖了一揽子竞争能源价格变动,常用的能源包括 G(汽油)、F(燃料油)、C(煤)、R(物价指数)等,a-e 为常数,总和为 1。

国际贸易管道气定价一般公式

数据来源:公开资料整理

西欧地区管道气定价中,调节系数主要与石油产品(轻油、低硫重油)价格变动挂钩。西欧地区国家贸易管道气主要来源地是挪威和俄罗斯, 2014 年 8 月刊),以 2009 年 Gazprom 和 Naftogaz Ukraina签订的 2009-2019 年天然气长期合同为例,合同中 P0 为 0.45 美元/立方米(按 2009 年汇率折合 3.07 元/立方米),调节系数挂钩轻油(石脑油)和低硫重油(低硫燃料油),以2008 年 4-12 月均价为基期价格,以季度为单位计算价格变化,并进行价格调整。该合约设定重谈机制,双方认为公式天然气进口价格不能反映市场真实状态时,都可以申请复议。中国管道气定价中,中缅气与原油挂钩,中亚气与成品油挂钩。中国进口管道气定价与国际管道气贸易定价方式基本一致,定价公式关键在于关联成品油或原油的选择。根据《中国天然气进口价格机制研究》,中国已签订的管道气长期进口协议中,从缅甸进口的管道气与原油价格挂钩,而来自土库曼斯坦、乌兹别克斯坦和哈萨克斯坦三个中亚国家的则与

新加坡燃料油等油品价格挂钩

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国天然气终端销售行业市场专项调研及发展策略分析报告

《2026-2032年中国天然气终端销售行业市场专项调研及发展策略分析报告》共十章,包含中国天然气市场领先终端企业经营分析,天然气终端销售市场投融资分析,天然气终端销售市场投资风险及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询