一、电商巨头们亦纷纷布局生鲜电商,但市场变化将趋于稳步增长

伴随着新零售到来的步伐以及社区团购迎来的新风口,电商巨头们亦纷纷布局生鲜电商。阿里有盒马鲜生,京东有7Fresh,苏宁有苏鲜生,步步高有鲜食演义,同一赛道角逐的还有,美团的小象生鲜、易果生鲜、天天果园、大润发优鲜等。生鲜电商的抢滩战未来将更加激烈。

国内生鲜销售渠道中农贸市场占73%,而超市渠道渗透率仅为22%,相比与发达国家70%以上的水平,仍有较大差距。随着新零售的风口刮到了社区生鲜领域,社区生鲜近年来仍密集开店,一是行业巨头降维打击,布局“社区生鲜”市场,二是生鲜传奇、钱大妈之类的小品牌井喷式爆发。

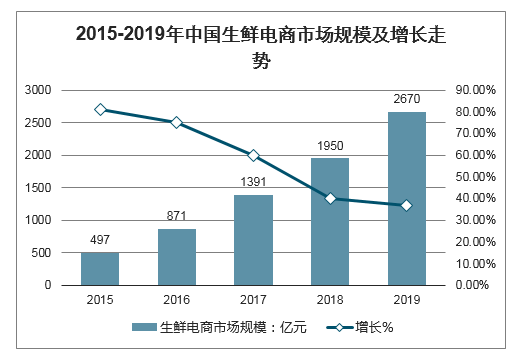

中国生鲜电商行业历经探索、高速发展、洗牌,进入后成长期转型升级阶段。中国生鲜电商市场发展迅速,平均每年保持40%以上的增长率,及至2018年,其市场规模已增至2000亿,是新零售中当之无愧的潜力股。

2015-2019年中国生鲜电商市场规模及增长走势

数据来源:公开资料整理

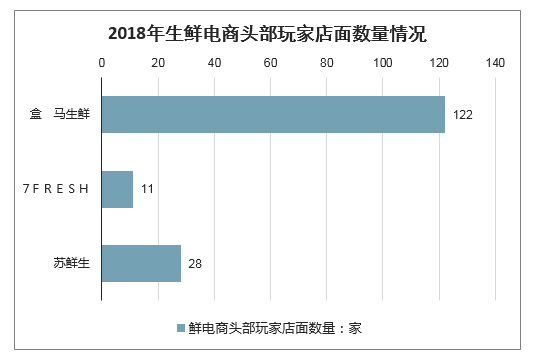

阿里系的“盒马生鲜”截至2018年12月底,已经开出了122家门店;在2019年春节前夕,经历了一小波“开店潮”后,京东旗下7FRESH目前开出了11家店。截至2018年末,苏鲜生全国门店数达到28家。

2018年生鲜电商头部玩家店面数量情况

数据来源:公开资料整理

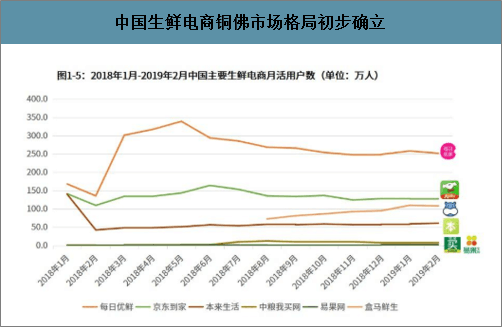

各主要生鲜电商用户月活在2018上半年均有较大波动,而在下半年趋于平稳。从活跃用户数上看,市场变化将趋于稳步增长,同时用户将进一步向头部厂商集中,行业竞争格局初步确立。

中国生鲜电商铜佛市场格局初步确立

数据来源:公开资料整理

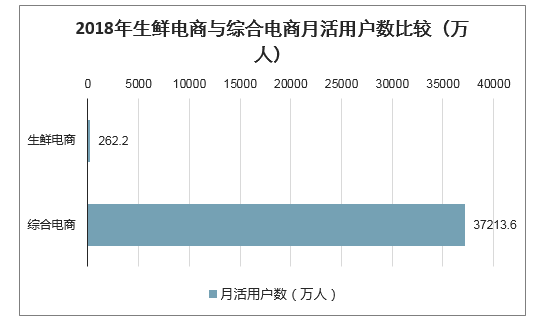

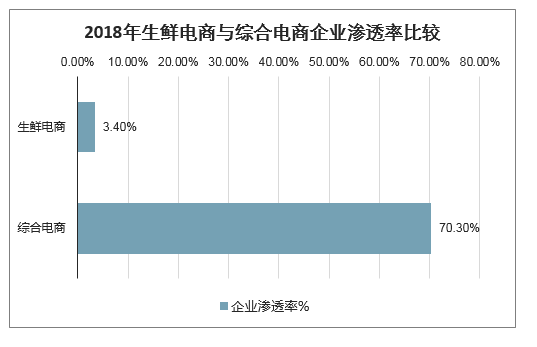

2018年生鲜电商领域活跃用户稳步增长,网购生鲜消费习惯正在养成。但是,相比于综合电商领域37213.6万的月度活跃用户数和70.3%的渗透率,具有高频、刚需特性的生鲜品类线上月度活跃用户数仅为262.2万,渗透率仅为3.4%。

2018年生鲜电商与综合电商月活用户数比较(万人)

数据来源:公开资料整理

2018年生鲜电商与综合电商铜佛渗透率比较

数据来源:公开资料整理

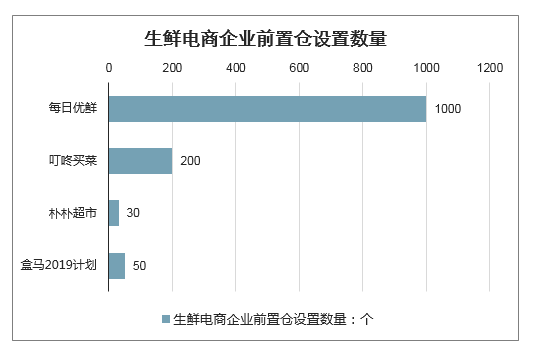

截至目前,腾讯投资的“每日优鲜”经过四年的酝酿发展也已经拥有1000个前置仓;新秀叮咚买菜在上海设有200余个前置仓;朴朴超市在福州区域开出30座前置仓。盒马预计2019年在北京布局50个前置仓门店。

生鲜电商企业前置仓设置数量

数据来源:公开资料整理

二、在新冠疫情肆虐的大背景下,生鲜到家业务实现高增长在新冠疫情肆虐的大背景下,生鲜到家业务实现高增长,消费者为了减少出门,更加倾向于在线上下单。生鲜到家主要分为生鲜电商和超市到家两大类:①生鲜电商主要包含前置仓模式的每日优鲜、叮咚买菜、朴朴超市等,店仓一体化模式的盒马、7fresh、小象生鲜等以及第三方平台模式的京东到家等;②超市到家主要是以商超为主的零售企业加速互联网转型,以高频生鲜为切入口,借助线下布局的先发优势积极抢占线上,其中典型的公司有高鑫零售、永辉超市、物美、家乐福、步步高、家家悦等

生鲜到家分为生鲜电商和超市到家

数据来源:公开资料整理

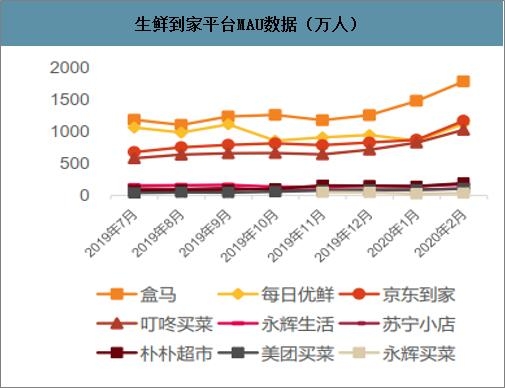

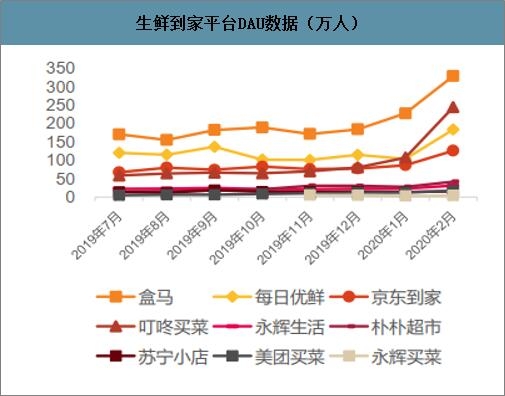

从宏观数据来看,在疫情期间,整个生鲜到家平台的MAU/DAU大幅度增长,生鲜到家业务蓬勃发展。数据显示,疫情期间,生鲜到家平台MAU最新从高到低依次为盒马、京东到家、每日优鲜、叮咚买菜、朴朴超市、永辉生活、美团买菜、苏宁小店、永辉买菜,生鲜到家平台DAU最新从高到低依次为盒马、叮咚买菜、每日优鲜、京东到家、朴朴超市、永辉生活、美团买菜、苏宁小店、永辉买菜,疫情期间生鲜到家平台MAU/DAU都迎来高增长,预计在疫情未完全消除前,生鲜到家MAU/DAU还会保持增长态势,而增幅与相关企业供应链运营和履约能力息息相关。

生鲜到家平台MAU数据(万人)

数据来源:公开资料整理

生鲜到家平台DAU数据(万人)

数据来源:公开资料整理

从微观企业来看,由于新冠疫情突如其来的在全国各地的爆发,消费者对于生鲜到家的需求急速增长,生鲜电商&超市到家业务的客流和客单价双提升。①生鲜电商:盒马、叮咚买菜、每日优鲜、京东到家等到家业务明显提升,其中盒马疫情期间线上订单数量同比大涨220%;每日优鲜春节期间交易额同比增长350%,客单价达到120元;叮咚买菜大年三十订单量较上月增长超300%,整体订单量约增长80%,客单价增加约70%;京东到家除夕到大年初三销售额同比增长了540%;②超市到家业务:高鑫零售、永辉超市、家家悦、步步高、苏宁超市业务等超市到家需求明显提升,其中高鑫疫情期间到家线上B2C销售金额有3.5-4倍左右成长,其中客单价增长2倍,订单量1.5倍以上增长;永辉到家2月1日全国订单量突破20万单/天,销售额突破2000万元;步步高1月线上到家业务环比增长3倍;苏宁超市业态到家业务同比增长了接近4倍。

疫情期间生鲜到家业务情况

分类 | 公司名称 | 具体情况 |

生鲜电商 | 盒马 | 盒马鲜生在疫情期间线上订单数量同比大涨220%,平均客单价从去年的80-90元下降至40元左右,主要原因是疫情期间民生单品需求大增,网上订单主要集中在蔬菜、柴米油盐、方便面,冷冻食品等,同时客户购买频次增加,也摊薄了客单价。 |

每日优鲜 | 春节期间,每日优鲜交易额同比增长350%,客单价达到120元。公司供应链能力经受住疫情的考验,目前整个平台的售罄率控制在10%,9成以上的订单实现2小时达,定单当天可以全部交单。 | |

叮咚买菜 | 叮咚买菜大年三十订单量较上月增长超300%,整体订单量约增长80%,客单价增加约70%。 | |

京东到家 | 除夕至正月初三期间,京东到家全平台销售额同比去年春节增长540%。其中,粮油副食、日配冷藏、水果蔬菜和肉类成为销售额最高的品类 | |

超市到家 | 高鑫零售 | 2020年初到现在,由于疫情催化,公司到家线上B2C销售金额有3.5-4倍左右成长,其中客单价增长2倍,订单量1.5倍以上增长。 |

永辉超市 | 2020年2月1日,永辉到家全国订单量突破20万单/天,销售额突破2000万元,特别是重庆总单量突破5万单,而2月8日永辉到家服务全国订单量首次突破30万单。 | |

步步高 | 1月份步步高线上到家业务环比增长3倍,平均客单价超过120元。其中,大年初一到初八,线上订单销售占比超10% |

数据来源:公开资料整理

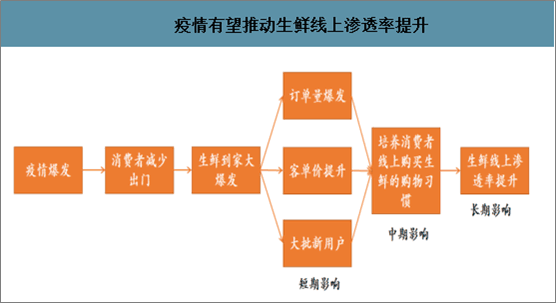

此次疫情短期能够有效提升生鲜到家的订单量、客单价、新用户等,中期有望加速培养消费者生鲜线上购买的购物习惯,进而提升生鲜线上渗透率。由于此次疫情的存在,生鲜到家迎来了高增长,不仅短期使生鲜电商&超市到家的订单量和客单价高增长,还催生了大批新用户尤其是中老年用户,“免费获客”成为了摆在各生鲜到家公司面前的最大福利。

同时,长期维度来看,此次疫情倒逼了全民级的线上业务集中体验,或能够加速生鲜线上购买的用户习惯固化与泛化的进程,在疫情过后部分消费者会在线上留存和复购,进一步培养消费者线上购买生鲜的购物习惯,最终提升生鲜线上渗透率。

疫情有望推动生鲜线上渗透率提升

数据来源:公开资料整理

三、生鲜电商:疫情短期推动生鲜电商高增长,生鲜电商或将加速洗牌

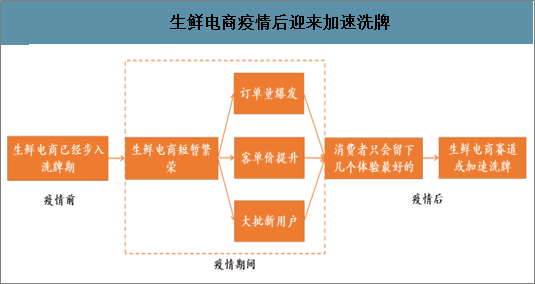

1、生鲜电商疫情后迎来加速洗牌,供应链能力是突围制胜关键疫情前生鲜电商发展并非一帆顺风,2019年下半年陆续爆出生鲜电商企业关店甚至倒闭的新闻,生鲜电商赛道步入洗牌期。2016年开始,随着马云提出“新零售”,生鲜电商又迎来了一波发展高潮,在互联网龙头、零售龙头和资本的加持下,诞生了一批生鲜电商企业,其中典型企业有盒马、叮咚买菜、朴朴超市等。然而,在生鲜电商企业跑马圈地的背景下,盈利模式却一直没有跑通。截至2019年年中,全国4000+家生鲜电商平台中,仅1%实现盈利,4%营收持平,8%陷入亏损。2019年下半年陆续爆出生鲜电商企业倒闭的新闻,比如呆萝卜、鲜生友请、吉及鲜等。生鲜电商盈利模式一直没有跑通,主要原因是生鲜品类高频低毛利损耗高、供应链弱、履约成本高、消费者在线上购物生鲜习惯未养成、同质化竞争激烈等,疫情前生鲜电商赛道已经处于大规模洗牌的动荡期。

疫情前生鲜电商已步入洗牌期

成立时间 | 名称 | 暴雷时间 | 业务布局城市 |

2015.04 | 妙生活 | 2019.11 | 上海 |

2017.11 | 迷你生鲜 | 2019.1 | 漳州、厦门、福州等 |

2017.03 | 鲜生友请 | 2019.07 | 杭州 |

2016.1 | 国资商城 | 2018.05 | 云南 |

2018.05 | 冻品互联 | 2018.01 | 北京 |

2015.10 | 呆萝卜 | 2019.12 | 合肥、南京、芜湖、马鞍 |

数据来源:公开资料整理

疫情期间,由于消费者外出采购的意愿急速下降,生鲜电商订单迎来高增长,短期给生鲜电商企业打了一针强心剂。疫情期间,盒马、叮咚买菜、每日优鲜、京东到家等到家业务明显提升,其中盒马疫情期间线上订单数量同比大涨220%;每日优鲜春节期间交易额同比增长350%,客单价达到120元;叮咚买菜大年三十订单量较上月增长超300%,整体订单量约增长80%,客单价增加约70%;京东到家除夕到大年初三销售额同比增长了540%;此次疫情不仅提升了生鲜电商企业订单量&客单价,同时还给了生鲜电商企业鲜有的窗口期,短期内生鲜电商企业实现了免费获客,获客成本几乎为0,甚至帮生鲜电商企业获得平时无法触达的中老年增量用户,疫情进一步培养了用户线上消费生鲜的习惯。

目前生鲜电商可以分为自营和平台两大类,其中自营类主要可以分为前置仓模式和店仓一体化模式,平台类主要是指超市与第三方平台合作的模式。在生鲜电商加速发展的时代,诞生了①自营类:1)前置仓模式:每日优鲜、叮咚买菜、朴朴超市等;②店仓一体化模式:盒马、7fresh、小象生鲜等;②平台类:以京东到家等为主。从疫情期间表现来看,自营类反应速度要更快,迅速调配人力、制定非正常时期运营方案,而平台类则反应速度相对较慢,甚至因商家停运线上渠道而陷入被动。同时,通过自营类前置仓模式和店仓一体化模式对比来看,店仓一体化模式在订单承载能力、供应储备、货源调配等方面要优于前置仓模式。

生鲜电商分类

数据来源:公开资料整理

在新冠疫情的催化下,生鲜电商企业迎来短期繁荣,但疫情期间还暴露了供应链弱、履约不及时等问题,中长期来说疫情并不能救活绝大多数生鲜电商企业。在疫情期间生鲜电商的订单量剧增的情况下,生鲜电商短期暴露出①生产端采摘、加工人员严重不足,成本上涨;③物流受交通、防疫检疫影响明显;③供应商货品紧张、断供现象时有发生;④“最后一公里”作业员工匮乏,配送时效性不及时等问题。与线下优质超市公司相比,生鲜电商企业整个供应链要弱很多,疫情让生鲜电商企业的供应链问题更明显。同时,中长期来看,各大生鲜电商平台还将长期面临用户留存、成本管控、效率提升、盈利模型未跑通等多方面考验,对于生鲜电商的挑战还将长期存在。

对于生鲜电商企业来说,疫情既是机遇也是挑战,疫情过后生鲜电商赛道或会加速洗牌,最终只能剩下头部企业,供应链能力是突围制胜的关键。此次疫情虽然能够短时间内提高生鲜电商的订单量&客单价,同时实现了免费获得增量用户,并且培养了用户线上消费生鲜的习惯,在一定程度上提高生鲜电商的渗透率,但是随着未来新冠疫情得到进一步的控制,生鲜到家订单会逐步回落,由于消费者疫情期间体验过各种生鲜电商企业,最终疫情后消费者只会留下几个体验最好的,绝大部分生鲜电商企业的用户不会留存和复购,将进一步加速生鲜电商赛道的优胜劣汰,促进尾部供给加速出清,改善生鲜电商行业供需格局。对于生鲜电商企业来说,不断拓展供应链广度和深度,建立数字化供应链体系才是维持长远发展的根本动力。

生鲜电商疫情后迎来加速洗牌

数据来源:公开资料整理

四、中国生鲜电商行业发展趋势预测

在新冠疫情的催化下,有望进一步提高生鲜到家的渗透率,具有供应链优势的头部超市和生鲜电商企业将强者恒强,而小企业则会被加速淘汰出局。如果说2003年非典的爆发促进了国内B2C的全面启动,那2020年初的新冠疫情则可能加速生鲜到家的发展。疫情是一次短期事件,之后大部分消费者可能还是会重返线下,线下门店依然会是多数消费者的首选,而此次疫情也对于生鲜到家做了一次普及,培养了部分用户线上消费生鲜的习惯,部分消费者会得以在线上留存,生鲜到家的渗透率有望得到提升。不过无论是对于生鲜电商还是超市到家,供应链能力将是长期致胜的关键,具备供应链优势的头部超市和生鲜电商企业价值将进一步凸显。

同时,除了生鲜到家渗透率进一步提升以外,此次疫情还将推动零售行业呈现农改超、社区生鲜超市、生鲜标准化、深耕供应链等趋势。

疫情带来零售行业变化

1 | 农改超 | 2018年农贸市场在我国生鲜零售渠道中占比为56.1%,超市为38.8%,电商渗透率为4.1%,其他渠道占比约为1%。此次疫情会进一步让有关部门和消费者认识到许多农贸市场的脏乱差,超市在生鲜流通渠道的占比未来有望进一步提高; |

2 | 社区生鲜 | 超市此次疫情背景下,除了生鲜到家大高增长以外,社区生鲜超市也逆势增长,一二线城市大卖场向下趋势已经不断明显,社区生鲜超市有望得到进一步发展 |

3 | 生鲜标准化 | 此次疫情过程中,大部分人不得不在家做饭,未来生鲜标准化有望被提上日程,预包装菜、半成品菜将占据一定的市场; |

4 | 深耕供应链 | 疫情检验了各家零售企业的供应链能力,具备供应链优势的企业才能够长期发展下去,深耕供应链才能在未来发展中占据优势。 |

数据来源:公开资料整理

生鲜电商市场规模将逐年增长,活跃用户数和行业渗透率也在逐年提升。用户分布从一线城市向外扩展,可见大众正逐渐接受线上购买生鲜的观念。随着生鲜电商模式的成熟,生鲜电商将成为能够满足日常高频刚需的产品。线上购买生鲜势必成为一种趋势。

生鲜产品保鲜期短,品类多且杂,损耗率高达30%,导致生鲜电商难盈利。仓储管理是改善损耗问题的关键,通过仓储管理系统化和数据化,以及创新仓储模式,能够将损耗控制在良性的范围,从而实现盈利。目前行业已出现前置仓、线下门店、高超联合等创新仓储模式,未来在市场规模进一步扩大,商品品类、数量也随之增长的情况下,仓储管理模式也需要引进新的技术和模式,进一步完善。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国生鲜电商行业市场运营态势及发展趋向研判报告

《2026-2032年中国生鲜电商行业市场运营态势及发展趋向研判报告》共六章,包含生鲜电商平台典型案例分析与解读,生鲜电商行业发展前景与趋势预测,生鲜电商行业投资潜力与策略规划等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国生鲜电商行业产业链图谱、竞争格局及趋势研判:生鲜电商交易规模持续增长,预制菜成产业第二增长曲线[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国生鲜电商行业全景速览:生鲜电商企业加快发开下沉市场,推动生鲜电商市场规模继续扩大 [图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国生鲜电商交易规模及重点企业对比分析:叮咚买菜VS每日优鲜[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)