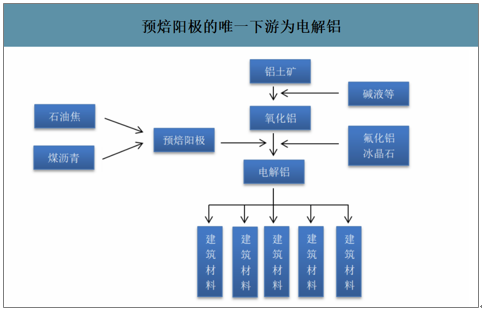

预焙阳极是电解铝技术发展选择的兼顾经济和效率的电极产品。在电解铝生产过程中,预备阳极既作为阳极浸入电解槽电解质中,又参与电化学反映产生消耗,生产每吨电解铝需要消耗0.49-0.5吨预焙阳极,因此电解铝的产量决定了预焙阳极的需求量。

预焙阳极的唯一下游为电解铝

数据来源:公开资料整理

一、预焙阳极行业市场现状

电解铝的价格及成本结构决定阳极的价格区间,预焙阳极以低成本的石油焦和煤沥青为原料,生产一吨预焙阳极消耗1-1.1吨石油焦和0.17-0.2吨煤沥青。而石油焦的主要下游是用于预焙阳极的制备,根据石油焦的等级及含硫量决定具体下游方向。作为电解铝产业链的支链,预焙阳极产业链较短,技术门槛相对较低,造成行业集中度较低、竞争激烈。电解铝的发展和政策周期决定预焙阳极的产能扩张和价格周期。

同时电解铝产能分布决定阳极厂商的产能布局。预焙阳极价值量相对较低,同时考虑残极的回收便利性(残极的价值量是阳极的1/3—1/2),因此配套电解铝厂商进行产能规划能够大幅降低运输成本。在1995年之前电解铝厂商自建配套阳极厂商,之后由于商用阳极厂商因在管理、成本控制等方面的优势迅速成长。电解铝的产能决定商用阳极的产能布局。山东、河南为国内电解铝产能占比较大省份,且民营电解铝厂商较多,商用阳极厂商主要集中于此两个省份。

2019年国内阳极产能产量区域分布(万吨)

区域 | 2019年产量 | 同比 | 存量产能 | 产能利用率 |

山东 | 519.46 | 19.36% | 755 | 68.80% |

内蒙 | 101.05 | 28.93% | 114 | 88.60% |

河南 | 78.37 | -20.17% | 280 | 28.00% |

甘肃 | 59.5 | 5.74% | 75 | 79.30% |

广西 | 48 | 6.12% | 90 | 53.30% |

江苏 | 38.45 | 4.01% | 54 | 71.20% |

河北 | 36.5 | 19.52% | 73 | 50.00% |

全国 | 938.28 | 12.28% | 1601.5 | 58.60% |

数据来源:公开资料整理

国内预焙阳极厂商按照建设形式以及销售客户可以分为三类,一是电解铝自备阳极厂,产能与电解铝匹配或者略小于电解铝产能,产品基本不对外出售;一般初始投资成本和资质较高,如中国铝业现有电解铝产能所需阳极基本自给。第二类为专业化商业阳极厂商,无电解铝产能,阳极完全对外出售,2009年之后产能快速扩张;厂商资质差距较大,初始投资成本相对较低,综合生产成本低于自备厂商,索通发展和济南的多个厂商。第三类为被电解铝厂参股或控股的商业碳素厂商,此类厂商多为中小厂商,但综合资质相对优异;产品多为专供相应电解铝产能,如魏桥参控股多家阳极厂商,形成类自备的供应格局;一般而言,将第三类也归为商用阳极厂商。

三类阳极厂商

厂商类型 | 特点 |

电解铝自备厂商 | 一般体量较大,产品不对外出售,资质较高,初始投资成本较高 |

独立商用阳极厂商 | 厂商资质差异较大,产能扩张迅速,受市场周期性影响较大,整合形成规模优势是行业未来发展趋势之一 |

被电解铝厂商参控股厂商 | 多为中小优质厂商,是介于上面两种类型之间的厂商,是电解铝厂商对阳极供给进行探索形成的模式,既能保证供给又能减少市场波动的影响。 |

数据来源:公开资料整理

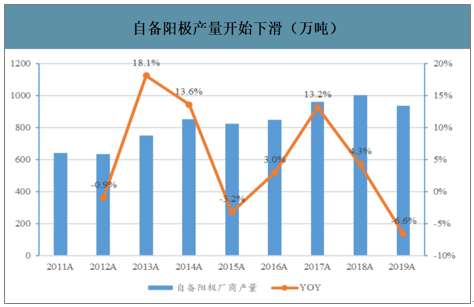

智研咨询发布的《2020-2026年中国预焙阳极产业运营现状及投资方向分析报告》数据显示:2019年自备阳极厂商产量下降6.66%至936.5万吨,超过2015年下降幅度。预计在2020年此过程将延续,更多高成本自备阳极厂商削减产量,寻求与外部商用阳极厂商合作。

自备阳极产量开始下滑(万吨)

数据来源:公开资料整理

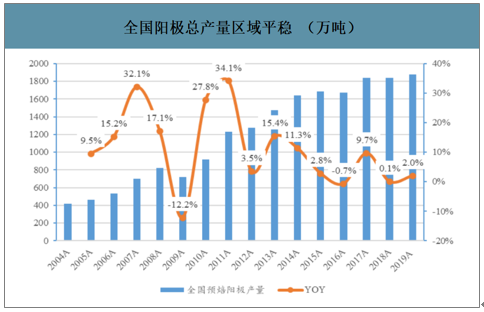

商用阳极经历三次产能扩张过程,分别为2006-2007年、2009-2011年和2017-2018年,第一二轮产能扩张均带来产量的增长,而第三轮并未带来产量的同步扩张。2006-2007年国内经济高速增长带来电解铝产业链同步快速增长;2009-2011年为4万亿刺激再次带来产业链产能扩张。而2017年供给侧改革预期、环保限产带来电解铝和预焙阳极的高景气度,预焙阳极价格大幅上涨,阳极环节利润率高企,刺激商用阳极厂商大量投资扩张产能,但遭遇2018-2019年需求增速大幅下滑,产能投放即过剩,产量并未大幅增长,产能利用率快速下滑。2019年较多中小厂商未开动就寻求被大型商用厂商或电解铝厂商并购。

全国阳极总产量区域平稳(万吨)

数据来源:公开资料整理

商用阳极产量超过自备阳极(万吨)

数据来源:公开资料整理

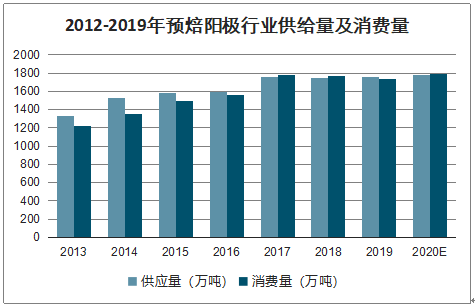

2012-2019年预焙阳极行业供给量及消费量

数据来源:公开资料整理

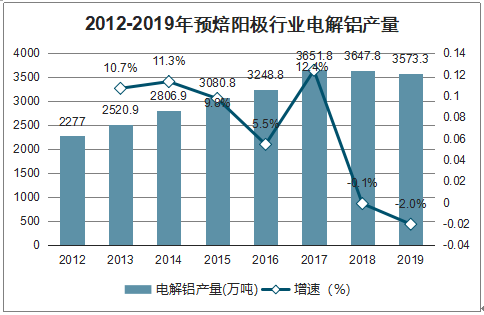

2012-2019年预焙阳极行业电解铝产量

数据来源:公开资料整理

2012-2019年国内阳极需求量

数据来源:公开资料整理

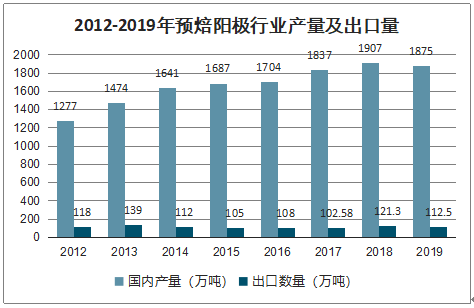

2012-2019年预焙阳极行业产量及出口量

数据来源:公开资料整理

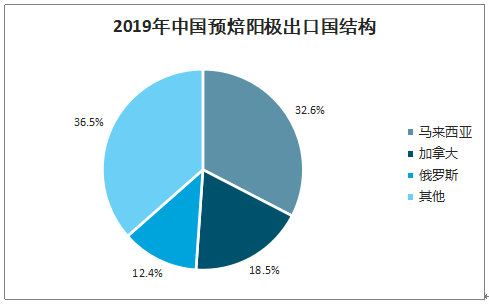

2019年中国预焙阳极出口国结构

数据来源:公开资料整理

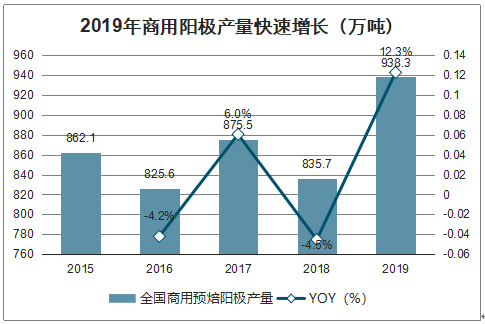

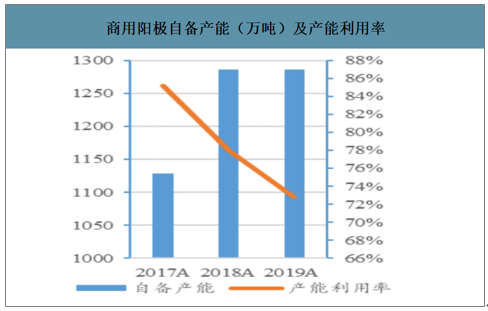

2019年总体产能投放基本结束,产能利用率触底。2019年总产能微增长1.26%至2888万吨,产能利用率提升0.5PCT至64.9%,主要为商用阳极提升。2019年行业景气度再度下行,商业阳极厂商成本控制能力优势显现,产能利用率大幅提升5.2PCT,而自备厂商产能利用率继续下滑,从2017年在85%以上下降到2019年的72.8%。产量方面,2019年商用阳极超过自备厂商产量,未来随着商业阳极厂商和电解铝厂商的合作进一步加深,将替代更多高成本自备阳极产能。同时大型商用厂商加速整合中小型阳极厂商,带来技术、资金及管理优势,推动其成本降低和产能利用率提升。

2019年商用阳极产量快速增长(万吨)

数据来源:公开资料整理

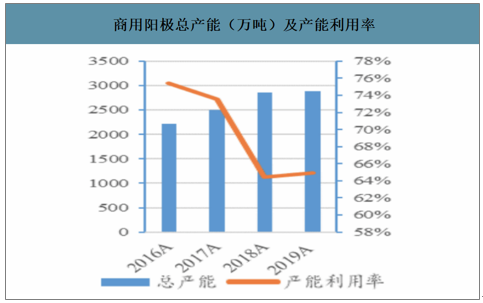

商用阳极总产能(万吨)及产能利用率

数据来源:公开资料整理

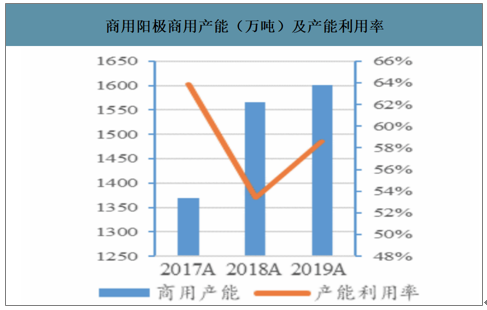

商用阳极商用产能(万吨)及产能利用率

数据来源:公开资料整理

商用阳极自备产能(万吨)及产能利用率

数据来源:公开资料整理

二、预焙阳极行业价格走势

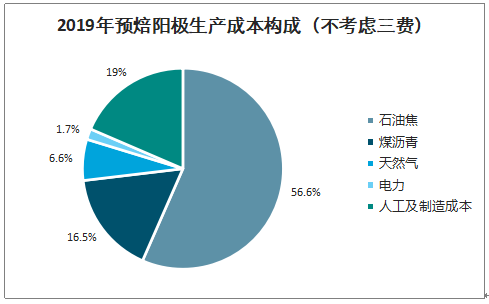

从预焙阳极的成本构成来看,石油焦占比将近60%,煤沥青占比约16%,所以原料端价格的变动是影响产品利润非常重要的因素。从石油焦和煤沥青本身的供需基本面来看,预计石油焦价格维持低位或者小幅度上涨,煤沥青价格维持低位或者有进一步下行的可能,预焙阳极的成本压力有望进一步改善。

2019年预焙阳极生产成本构成(不考虑三费)

数据来源:公开资料整理

预焙阳极行业的利润水平受到自身供需情况和电解铝行业整体景气度的影响,其中在电解铝行业景气度较差时期,阳极环节的利润水平均维持在较低水平。产能过剩和下游需求预期较差导致电解铝价格连续两年价格下降;海外铝价受到欧洲等发达国家经济下行影响,自2017年开始进入下行通道,虽2018年初受到俄铝被制裁事件影响,但并未改变下行趋势。国内铝价走势类似,2019年受益国内流动性宽松预期影响有所反弹,2020年在疫情影响快速下跌。

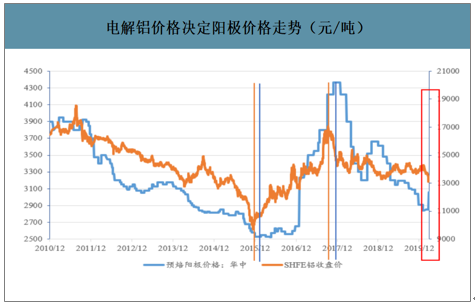

电解铝价格决定阳极价格走势(元/吨)

数据来源:公开资料整理

预焙阳极价格跟随电解铝的价格走势。2010年以来电解铝的价格走势领先于预焙阳极价格走势2个月左右,2015年11月下旬电解铝价格见底,2016年1月底预焙阳极价格达到最低点;2017年9月电解铝价格见顶,预焙阳极价格在11月达到最高点4360元/吨。2020年2月之后阳极价格受到成本影响受到一定影响,但预计不改变中期价格跟随电解铝下行趋势。

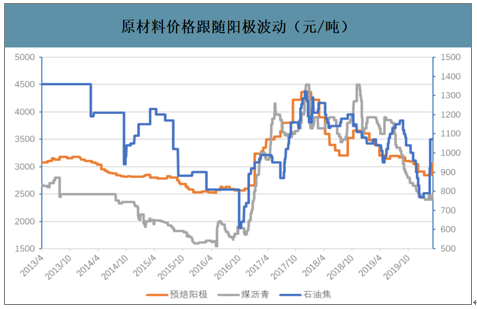

阳极价格决定环节利润水平,而上游石油焦和煤沥青价格多数情况跟随阳极价格波动。同时由于阳极行业自身行业特点出现亏损的情况较少。预焙阳极的吨毛利状况与产品价格密切相关。上游石油焦和煤沥价格走势基本与预焙阳极走势一致,但可能受到外部因素干扰;如“新冠”疫情影响国内汽柴油消费量带来上游炼化厂开动率较低,致使石油焦产量大幅下降出现供给短缺价格快速上涨,但事件冲击之后将回归正常跟随预焙阳极价格波动的趋势。

阳极价格决定阳极的吨毛利走势(元/吨)

数据来源:公开资料整理

原材料价格跟随阳极波动(元/吨)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国商用预焙阳极行业市场全景调研及前景战略研判报告

《2024-2030年中国商用预焙阳极行业市场全景调研及前景战略研判报告》共十一章,包含2019-2023年中国商用预焙阳极产业市场竞争格局分析,2024-2030年中国商用预焙阳极产业趋势预测分析,商用预焙阳极行业项目投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国预焙阳极行业重点企业分析—索通发展:产销量不断扩张[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国预焙阳极行业产业链分析:原材料供应充足,下游需求旺盛为预焙阳极行业发展提供了强劲的动力[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)