一、磷石膏行业市场现状

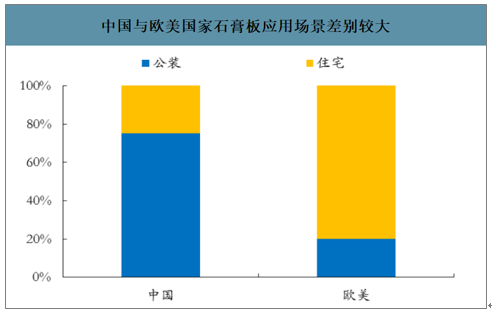

石膏板具有节能、环保、耐火、抗震等优点,属于政府重点推广的新型建筑材料。在现阶段,公装建筑(办公楼、酒店、商场等)的吊顶和隔墙、家装吊顶是石膏板的主要消费市场,分别占石膏板消费量的70%、30%。随着消费者节能环保观念加强及装修理念进步,家装隔墙、新型装配式建筑也有望成为石膏板消费的新市场。

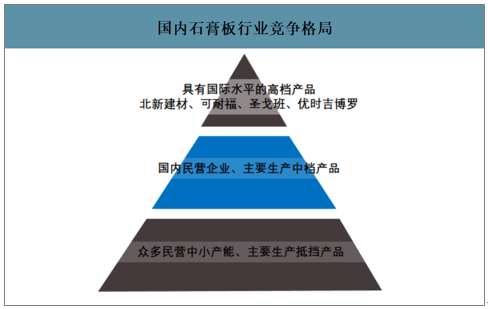

国内石膏板行业竞争格局呈金字塔形结构,行业竞争格局优异。第一层是高端产品生产商,包括北新建材—龙牌、德国可耐福(KNAUF)、法国圣戈班(Saint-Gobain)和新加坡优时吉博罗(UsgBoral)等企业,生产规模、研发实力、产品质量均为国际领先水平。

国内石膏板行业竞争格局

数据来源:公开资料整理

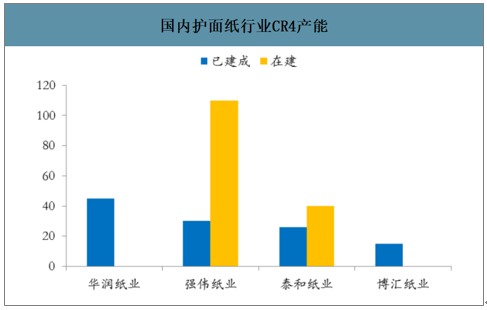

护面纸是生产纸面石膏板的主要原材料,纸面石膏板的强度60%以上来自上下两层护面纸。行业集中度较高,CR4分别是枣庄华润纸业(45万吨),山西强伟纸业(30万吨,在建110万吨,预计2020年底投产)、泰和纸业(26万吨,2020年拟投产40万吨)、山东博汇纸业(15万吨,于2019年建成投产150万吨高档包装纸项目,其中包含一条世界上单机产能最大的石膏板护面纸生产线,具体产能未公布),合计产能市占率约90%。

国内护面纸行业CR4产能

数据来源:公开资料整理

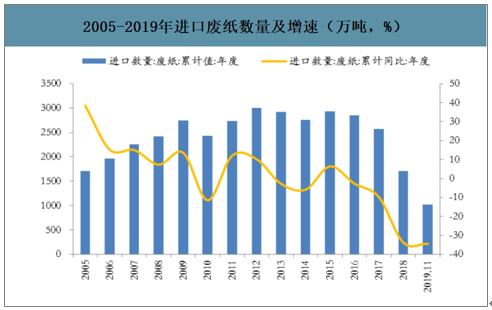

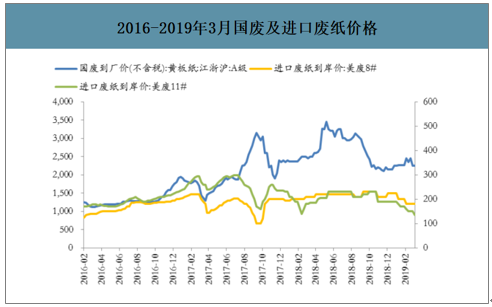

2017年上半年,限制废纸进口政策频出,废纸进口量大幅下降,废纸价格攀升。2017年10月,废纸价格一度升至3050元/吨,同比增长138%。近期受国内外疫情影响,国内废纸回收量和海外进口量均承压,护面板企业持续多轮涨价,对石膏板成本影响显著。根据2020年固废零进口目标判断,2020年护面纸价格中枢可能再次抬升。

2017年以来限制废纸进口的相关政策

时间 | 发布单位 | 名称 | 具体内容 |

2017/7/18 | 国务院 | 禁止洋垃圾入境推进固体废物进口管理制度改革实施办法 | 2017年年底前,全面禁止进口环境危害大、群众反映强烈的固体废物;2019年年底前,逐步停止进口国内资源可以替代的固体废物 |

2017/12/14 | 环保部 | 进口废纸环境保护管理规定 | 进口废纸企业生产额度不少于5万吨/年 |

2017/12/29 | 环保部 | 进口可用作原料的固体废物环境保护控制标准—废纸或纸板 | 进口废纸含杂率从1.5%降至0.5% |

2018/6/24 | 国务院 | 关于全面加强生态环境保护坚决打好污染防治攻坚战的意见 | 力争2020年年底前基本实现固体废物零进口 |

2018/8/8 | 商务部 | 关于对原产于美国的部分商品加征关税的公告 | 自2018年8月23日12时01分起,对进口美废实施加征25%关税 |

数据来源:公开资料整理

2005-2019年进口废纸数量及增速(万吨,%)

数据来源:公开资料整理

2016-2019年3月国废及进口废纸价格

数据来源:公开资料整理

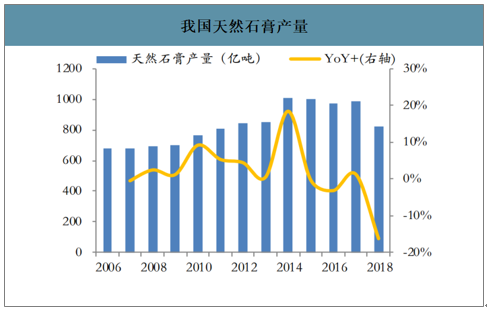

国内优质天然石膏储量匮乏,采用工业副产石膏是大势所趋。国内石膏资源主要来自两方面,天然石膏矿和工业副产石膏。虽然我国是天然石膏大国,已探明的石膏保有储量约570亿吨,居世界首位,但优质石膏匮乏。分地区看,全国23个省市有石膏矿,其中山东石膏矿储量最多,约占全国储量的65%,内蒙古、青海、湖南次之。近年来,石膏富集区域往往每年都能发现新矿床,而资源相对匮乏的地区难以有所突破。过去10年,国内石膏板由以天然石膏为主要原材料转变为工业副产石膏为主。随着技术进步,过去天然石膏因白度优势而占据的市场份额将会被工业副产石膏产品取代。

天然石膏、工业副产石膏特性及工艺对比

- | 天然石膏 | 工业副产石膏 | |

脱硫石膏 | 磷石膏 | ||

资源特点 | 化学沉积作用产物,储量丰富,分布集中,优势石膏占比较低 | 主要是对煤燃烧后产生的烟气进行脱硫净化而得到 | 磷肥工业的固体废弃物 |

优势 | 优势石膏杂质较少 | 物化性能与天然石膏基本一致,纯度较高,不含有害杂质,资源分散且靠近消费市场,价格低廉 | 物化性能与天然石膏接近,价格较低 |

缺点 | 分布不均匀,资源有限,开采效率低且破坏环境,价格高 | 品质不稳定,白度较低,杂质浓度较低时影响产品强度,含水量较高不易运输 | 分布集中,远离消费市场,有害杂质难以去除 |

杂质种类粘 | 粘土状矿物 | 石灰石中伴生的其他矿物(如碳酸钙、未完全氧化的亚硫酸钙及钠、镁、钾的硫酸盐或氯化物的可溶性盐等),对石膏的建筑性能基本无影响 | 含有少量未完全分解的磷矿、可溶性磷酸类盐、氟化物等杂质,会腐蚀设备,降低石膏的强度 |

处理工艺 | 干燥、煅烧 | 干燥、煅烧、冷却、调性 | 常用预处理方法有水洗、湿筛旋流工艺、浮选、石灰中和处理、闪烧、球磨、陈化等,对于品质相差较大的磷石膏还需进行预均化处理。处理过程能耗大,设备投资成本高,易造成二次污染 |

数据来源:公开资料整理

我国天然石膏产量

数据来源:公开资料整理

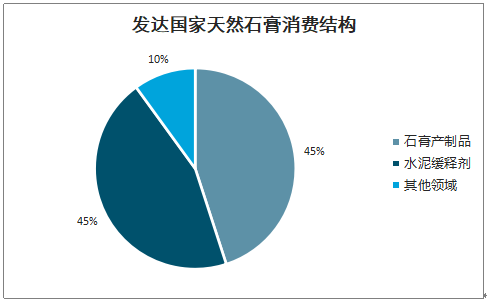

发达国家天然石膏消费结构

数据来源:公开资料整理

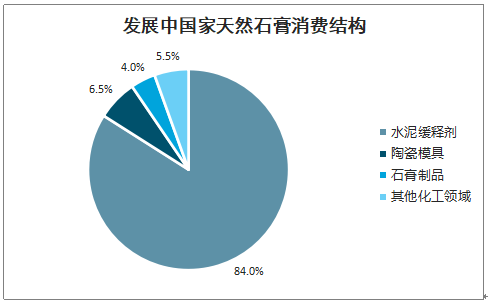

发展中国家天然石膏消费结构

数据来源:公开资料整理

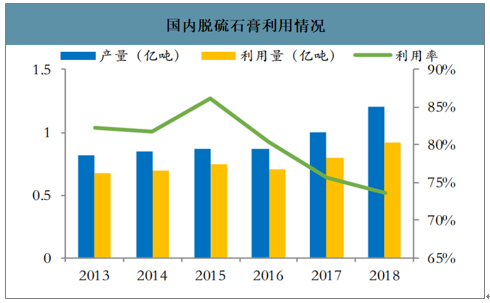

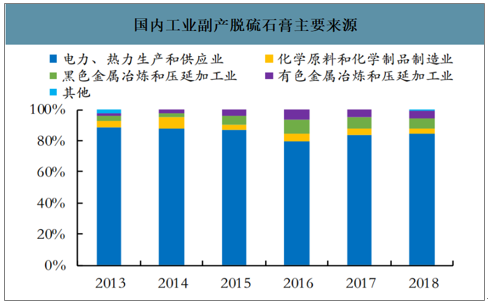

优质天然石膏供给有限,价低质优的副产石膏成为原材料主力。随着工业的发展,脱硫石膏大量堆积,其中,大部分(84%,2018)脱硫石膏来自燃煤电厂在利用“湿式石灰石—石膏法”进行脱硫时产生的副产品。脱硫石膏主要成分与天然石膏、磷石膏类似,但二水硫酸钙含量约85%,高于天然石膏(约70%-75%),杂质少于磷石膏,在预处理环节更加方便。

国内脱硫石膏利用情况

数据来源:公开资料整理

国内工业副产脱硫石膏主要来源

数据来源:公开资料整理

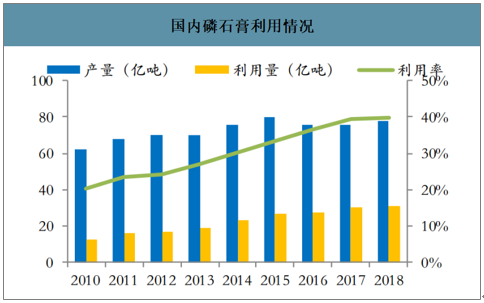

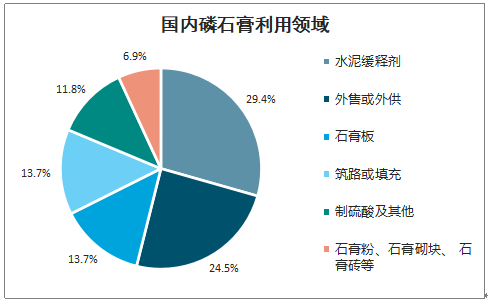

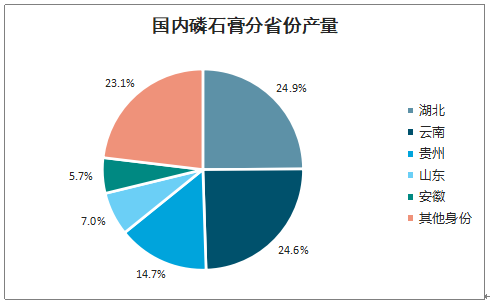

磷石膏生产石膏制品尚处于起步阶段。磷石膏是生产磷肥和磷酸过程中产生的固体废弃物。我国每年新增磷石膏堆存量约5000万吨。经测算,生产每平方米纸面石膏板约消耗9公斤磷石膏。磷石膏利用率由2010年的20.3%上升到2018年的39.7%,其中约20%用于生产石膏建材。日本磷石膏利用率极高,75%以上的磷石膏被用于生产石膏建材。中国磷石膏在建材领域利用率较低,主要是以下三方面约束:(1)成分复杂,工业废弃物石膏由于生产工艺、原料不同造成磷石膏的成分不同、杂质不同,加工处理成本高、难度大;(2)杂质难以去除,磷石膏杂质常常含有镭等对人体有害的放射性物质,与电厂脱硫石膏相比预处理过程更加复杂;(3)运输成本高,磷石膏主要分布在湖北、云南和贵州的偏远地区,产地分散,远离消费市场,运输半径长。因此我国磷石膏尚处于初级利用阶段,近30%用作水泥缓释剂,25%用于外售或外供,14%用于生产石膏板。

国内磷石膏利用情况

数据来源:公开资料整理

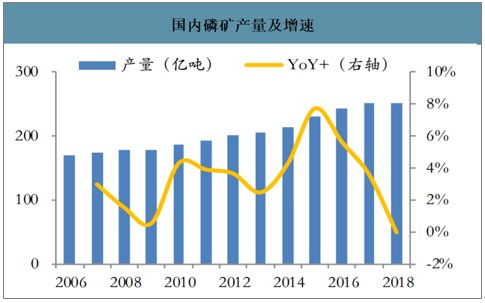

国内磷矿产量及增速

数据来源:公开资料整理

国内磷石膏利用领域

数据来源:公开资料整理

国内磷石膏分省份产量

数据来源:公开资料整理

二、石膏板需求增长点

未来石膏板需求增长点主要来自三方面:(1)地产回暖引致的房地产竣工面积增速回升,中长期有望受益于雄安新区建设和装配式建筑普及;(2)存量房屋翻新带来的重新装修需求;(3)石膏板产品性能创新、应用创新,长期渗透率提升带来的增量需求。

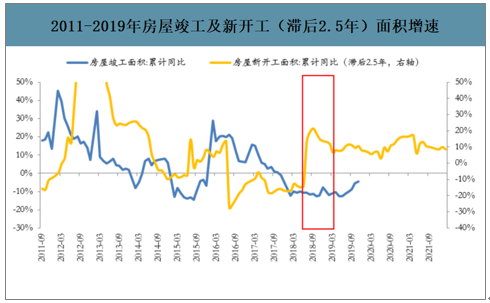

智研咨询发布的《2020-2026年中国磷石膏行业市场需求前景及投资盈利分析报告》数据显示:2019Q3迎来竣工回暖,预计2020-2021年迎来竣工修复,利好石膏板需求。2017年竣工增速下行至负增长区间,主要系2015年新开工意愿不强。2018Q3竣工增速与新开工增速走出明显剪刀差,2016Q1棚改推进、销售走强叠加资金面回暖使新开工陡峭上行,但并未传导至竣工段,主要系精装修比例提升,拖慢竣工进度以及去杠杆导致房地产企业资金紧缩。2019年7月,竣工显示出向好态势、资金面改善,考虑到竣工交付合约对时间的限制,预计2020-2021年将迎来竣工修复。

2011-2019年房屋竣工及新开工(滞后2.5年)面积增速

数据来源:公开资料整理

中国与欧美国家石膏板应用场景差别较大

数据来源:公开资料整理

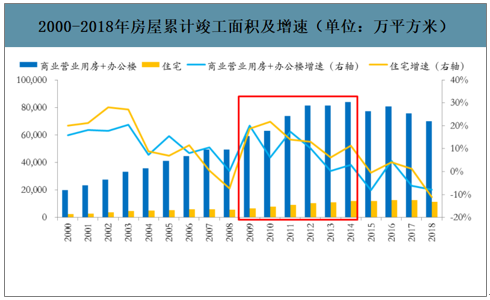

公装要求快捷、方便、便宜,因此尽管石膏板的使用寿命有限,但仍然可被广泛用于公装市场,而在以耐用为主要考量的家装市场需求有限。受益于2009-2012年竣工面积,存量房翻新需求有望迎来增长。贸易地产粉饰的翻新周期一般为5-8年,家装翻新周期一般为10-15年。考虑到房屋竣工面积在2009年进入高速增长期,2009-2014年商业营业用房及办公室和住宅的竣工增速中枢均处于10%以上,公装及家装需求进入高速增长期。2015年及以后,竣工面积小幅下行。假设贸易地产和家装翻新周期分别为6年、13年,公装房石膏板使用面积比例为2:1(包含吊顶和墙面),住宅石膏板使用面积为1:2(主要应用于客厅和厨房),预计2020年行业的存量翻新需求规模约21亿元。

二手房重装修和老旧小区改造,利好住宅装修幅度有望增加。石膏板在住宅装饰中主要用于吊顶及墙面。对于非新房屋的保温性能不强、隔音效果差、墙面发霉、墙面开裂等问题,往往通过满贴9.5mm纸面石膏板解决以上问题。从国内情况来看,重装修对石膏板利用率有限,美国石膏板在翻修市场占比达到50%,渗透率有待提升。

2000-2018年房屋累计竣工面积及增速(单位:万平方米)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国磷石膏行业市场现状分析及投资战略研判报告

《2026-2032年中国磷石膏行业市场现状分析及投资战略研判报告》共十二章,包含中国磷石膏主要企业分析,2026-2032年中国磷石膏行业的前景趋势分析,2026-2032年中国磷石膏制造行业发展趋势与投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国磷石膏综合利用行业市场现状:在市场政策加持下,磷石膏综合利用率逐年攀升 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)