钛白粉学名二氧化钛,是由钛矿石经过硫酸法或氯化法得到的白发粉末状固体,被认为是世界上性能最好的一种白色颜料。钛白粉具有最佳的不透明度、最佳白度和光泽度,广泛用于涂料、塑料、造纸、橡胶和油墨等工业领域和食品领域。钛白粉是世界上最白的物质,1克钛白粉可以将450多平方厘米的面积涂得雪白,用在造纸上,可以使纸变白并且不透明。钛白粉还可以使塑料的颜色变浅,其光学性质可以应用在半导体中,不透明性可用在防晒霜上。钛白粉按照用途可以分为颜料级和非颜料级两种。颜料级钛白粉以白色颜料为主要是使用目的,按照结晶状态,可进一步分为锐钛型钛白粉(A型)和金红石型钛白粉(R型),其中金红石型钛白粉具有更好的化学稳定性,主要用于高级室外涂料、光乳胶涂料、高级纸张和橡胶材料。非颜料级钛白粉以纯度为主要目的,分为搪瓷级、陶瓷级、电焊级和电子级等多种类型,其耐高温性和光学性质发挥主要作用。

硫酸法和氯化法是最主要的制备方法。钛白粉既可用钛精矿、金红石制取,也可以用钛渣制取,制备方法有硫酸法、氯化法、盐酸法、硝酸法、氟化法、碱金属化合物熔融法等,但实际中实现工业规模制备的只有硫酸法和氯化法,因为其他方法设备腐蚀严重、副产物多和能耗高,所以未能大规模使用。

2019年硫酸法和氯化法钛白粉的行业平均利润情况(单位:元/吨)

数据来源:公开资料整理

一、钛白粉行业供需平衡预测

需求端房地产竣工回暖支撑内需,出口增速持续向好。预计行业2020-2022年维持5.1%、5.4%、5.4%的表观需求增速。预计2020-2022年行业新增产能105万吨,年投产44/19/44万吨,行业年产能增速为10.6%/4.1%/8.8%。以上新产能中龙蟒佰利(含云南新立)在建及规划产能48万吨(占行业新产能45.7%);其余57万吨新产能分布于其他9家企业。预计行业开工率仍可保持较景气区间。即使考虑行业新产能的冲击,预计2020-2022年行业开工率仍可达74.6%、76,9%、75.8%,较2017-2018年行业景气高点基本持平,明显优于2014-2015年行业景气低点,行业供需平衡压力较小。

钛白粉原料钛矿将维持涨价通道,未获得原料配套的钛白粉企业盈利情况将持续承压;此外国内2万吨以下生产基地产能占比2.63%,受国家发改委《钒钛资源综合利用和产业发展“十二五”规划》提出需加速淘汰2万吨/单线以下的硫酸法钛白粉产线的影响,行业现有小产能或加速退出。

预计行业整体开工负荷仍可维持高位,行业相对景气

行业供需平衡表 | 2016A | 2017A | 2018A | 2019A | 2020E | 2021E | 2022E | 2023E |

产能(万吨) | 370 | 393 | 393 | 414 | 458 | 477 | 519 | 539 |

产量(万吨) | 259.72 | 287 | 295.43 | 318.01 | 341.84 | 366.88 | 393.51 | 421.86 |

出口量(万吨) | 72.05 | 83.09 | 90.83 | 100.34 | 109.37 | 119.21 | 129.94 | 141.64 |

进口量(万吨) | 18.92 | 21.5 | 20.92 | 16.76 | 14 | 12 | 10 | 8 |

表观消费(万吨) | 206.59 | 225.41 | 225.52 | 234.43 | 246.47 | 259.66 | 273.57 | 288.22 |

-产能增速 | 2.8% | 6.2% | 0.0% | 5.3% | 10.6% | 4.1% | 8.8% | 3.9% |

-行业开工率 | 70.2% | 73.0% | 75.2% | 76.8% | 74.6% | 76.9% | 75.8% | 78.3% |

-出口增速 | 33.8% | 15.3% | 9.3% | 7.9% | 9.0% | 9.0% | 9.0% | 9.0% |

-进口增速 | -7.0% | 13.6% | -2.7% | -19.9% | -16.5% | -14.3% | -16.7% | -20.0% |

-出口量占国内产量比重 | 27.7% | 29.0% | 30.7% | 31.6% | 32.0% | 32.5% | 33.0% | 33.6% |

-表观消费增速 | 3.9% | 9.1% | 0.0% | 4.0% | 5.1% | 5.4% | 5.4% | 5.4% |

数据来源:公开资料整理

二、钛白粉行业出口情况

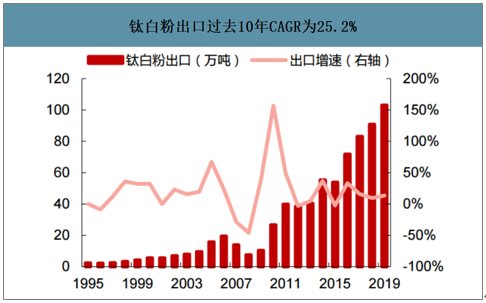

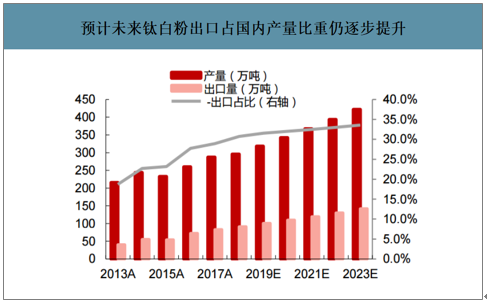

伴随国内行业产能的释放,钛白粉出口量及出口占比保持了较快增长。智研咨询发布的《2020-2026年中国钛白粉行业市场竞争状况及投资机会预测报告》数据显示:除2012、2015年受全球供需失衡影响造成出口小幅负增长外,我国钛白粉出口自2009年的10.3万吨增长至2019年1-11月的90.3万吨,预计2019全年出口数据在98万吨,过去10年CAGR=25.2%。在此过程中,海外产能增长趋于平稳,中国新增产能逐步拓展海外市场,预计2019年出口量占国内总产量31.4%,预计到2023年该比重可提升至35%。

钛白粉出口过去10年CAGR为25.2%

数据来源:公开资料整理

预计未来钛白粉出口占国内产量比重仍逐步提升

数据来源:公开资料整理

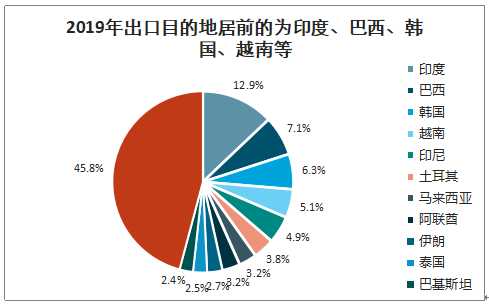

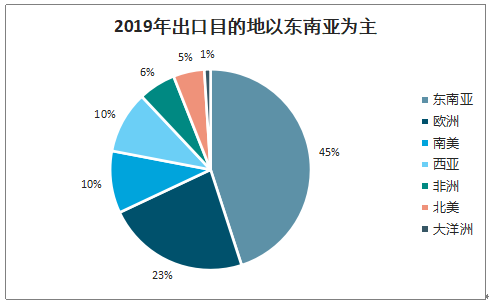

东南亚的旺盛需求为出口增长主要支撑。2019年我国钛白粉出口目的地中印度、巴西、韩国、越南、印尼位列前五位,其中印度占比12.9%;按地区看,东南亚地区占比高达45%。与2011年出口比较,可明显看出我国钛白粉主要出口目的的转向东南亚市场。预计东南亚地区旺盛需求仍将驱动国内钛白粉出口量持续提升。近年来东南亚发展迅速的房地产及基础设施建设工程催生了旺盛涂料需求。预计未来印尼、印度、越南等东南亚国家仍保持较快的经济增长,可有效支持钛白粉出口需求。

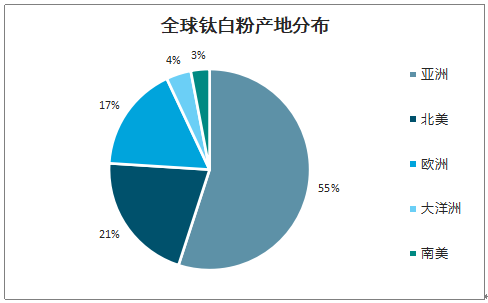

全球钛白粉产地分布

数据来源:公开资料整理

2019年出口目的地居前的为印度、巴西、韩国、越南等

数据来源:公开资料整理

2019年出口目的地以东南亚为主

数据来源:公开资料整理

三、钛白粉行业产能格局

未来未配套原矿的钛白粉企业盈利下行压力较大,或影响其扩产进度。目前在建产能中配套自有原矿或已签署钛矿战略供应协议企业仅龙蟒佰利、中信钛业、中恒新材料3家,其余12家企业(总计43万吨产能,占行业在建产能的41%)无明确原矿配套。鉴于钛矿趋紧趋势,未来未配套原矿企业将面对成本波动向上的风险,或推迟新建计划。

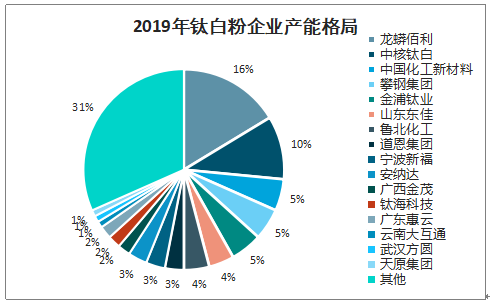

2019年钛白粉企业产能格局

数据来源:公开资料整理

2022年钛白粉企业产能格局预测

数据来源:公开资料整理

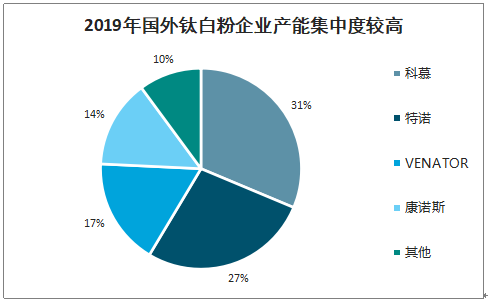

自2014年起,行业进入了产能的整合期。近年来典型并购事项包括佰利联收购亨斯迈(Huntsman)TR52钛白粉相关业务、中核钛白(002145.SZ)收购甘肃东方钛业及豪普钛业、科斯特(Cristal)收购江西添光钛白粉业务等。2015年,佰利联及龙蟒合并,锻造了国内最大的钛白粉企业;2017年特诺收购科斯特,形成了全球第二大的钛白粉企业。经历产能整合后,海外钛白粉企业格局较稳定。科慕、特诺、venator、康诺斯分别占海外钛白粉产能31%、27%、17%、14%。

近年来钛白粉行业并购增多

时间 | 事件 |

2014 | 佰利联收购亨斯迈TR52相关业务 |

中核钛白收购甘肃东方钛业,收购豪普钛业25%股权 | |

2015 | 科斯特收购江西添光钛白粉业务 |

佰利联收购龙蟒集团 | |

2017 | 特诺收购科斯特钛白粉业务 |

2019 | 龙蟒竞购云南新立 |

数据来源:公开资料整理

2019年国外钛白粉企业产能集中度较高

数据来源:公开资料整理

小型装置的主动退出。2019年2万吨以下基地产能占比2.63%,5万吨以下基地产能合计占比14.47%。国家发改委《钒钛资源综合利用和产业发展“十二五”规划》提出需加速淘汰2万吨/单线以下的硫酸法钛白粉产线。在鼓励氯化法、限制小型硫酸法政策下,预计小产能将实现进一步退出。

国内仍有部分5万吨以下的钛白粉生产基地

基地产能 | 基地数量 | 占比 | 总计产能(万吨) | 产能占比 |

10万吨及以上级别 | 16 | 30.19% | 220 | 57.89% |

5-10万吨级别 | 17 | 32.08% | 105 | 27.63% |

2-5万吨级别 | 14 | 26.42% | 45 | 11.84% |

2万吨以下级别 | 6 | 11.32% | 10 | 2.63% |

数据来源:公开资料整理

未来行业预计受成本、售价双向挤压,盈利情况或继续倒逼小产能退出。上一轮行业低谷主要为钛白粉需求较疲软、供需失衡造成;而原料钛矿价格相对低位,2015年攀西钛矿(TiO250%、Fe2O314%)均价为915元/吨。而伴随近年来钛白粉、海绵钛大量新产能的投产,事实上形成了对优质金红石、高钛渣、钛精矿等原料的争夺,造成钛矿价格上涨。截止2020年2月21日攀西钛矿(TiO250%、Fe2O314%)报价1770元/吨,较2019年同期上涨12.73%,较2015年均价上涨93.44%。预计钛矿价格上行趋势不改,未配套原矿的中小企业盈利情况将更加恶化。

四、钛白粉行业下游应用

1.竣工回暖及重涂市场将支持钛白粉内需增长

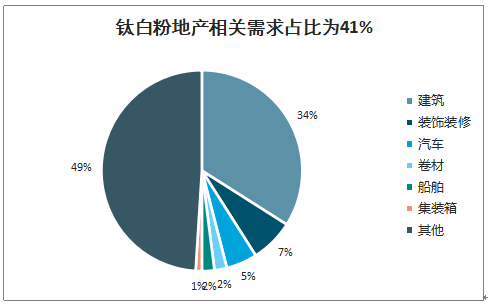

钛白粉需求方向相对稳定。钛白粉主要应用领域为建筑外墙涂料、家居涂料、家具涂料及汽车等。钛白粉需求按行业领域分类,地产行业需求占比41%(其中建筑领域占比34%、装饰装修占比7%)。按产成品形态分类,2018年涂料领域需求占比为63%,相较于5年前保持基本稳定,预计涂料行业未来仍为钛白粉主要需求领域。

钛白粉地产相关需求占比为41%

数据来源:公开资料整理

涂料为钛白粉最大应用领域(占总需求的63%),且钛白粉在涂料中单位质量添加比例相对固定(复合颜料0-8%、外墙0-6%、内墙0-16%,因色度需求略有差异),房屋竣工面积对建筑涂料及装饰装修钛白粉需求影响较大。

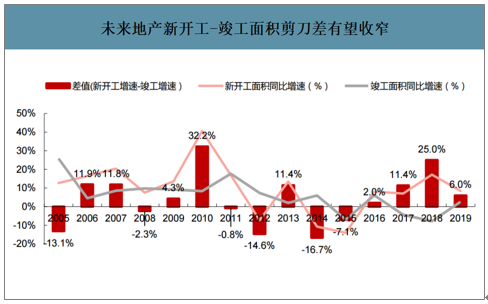

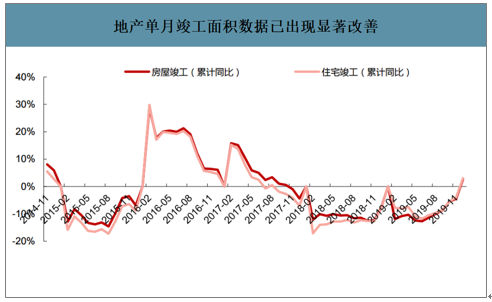

预计地产竣工增速将加快,可支撑涂料用钛白粉消费。2019年12月单月竣工同比增速大幅回升至20.2%,全年竣工面积累计同比增速回正至+2.6%,其中全年住宅竣工面积累计同比增速回正至+3.0%。分季度看,2019年Q2-Q4竣工面积同比增速分别为-15.0%、+2.3%、+16.0%,环比改善明显。伴随地产企业资金压力边际好转,自2016年来的新开工与竣工剪刀差将收窄,2016-2019年持续的房地产新开工面积正增速将于未来3年逐步结转为竣工面积。预测2020年房企需交付房屋面积约为14.4亿平米,对应全年竣工面积增速为8.5%左右。

未来地产新开工-竣工面积剪刀差有望收窄

数据来源:公开资料整理

地产单月竣工面积数据已出现显著改善

数据来源:公开资料整理

2.汽车用涂料有望小幅复苏

乘用车产销量降幅预计将继续收窄,车用涂料需求有所好转。受宏观环境影响,乘用车产量自2018年来迎来较大幅度调整,但自2019年下半年来产量下滑幅度有所收窄。预计2020-2026年乘用车增速0.59%、4.94%、5.08%、5.06%、4.13%、3.41%和3.35%。在低基数背景下,2020年乘用车产销或能实现正增长,进而带动车用涂料市场的回暖。保守预计车用涂料钛白粉需求2020-2023年维持0.6%、5%、5%、5%的增速。

汽车产量同比降幅已现收窄,未来有望拉动车用涂料钛白粉需求增长

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国钛白粉行业市场全景调查及投资潜力研究报告

《2026-2032年中国钛白粉行业市场全景调查及投资潜力研究报告》共十三章,包含2026-2032年中国钛白粉行业发展趋势预测,2026-2032年中国钛白粉行业投资机会与风险分析,钛白粉行业研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国钛白粉行业产量、进出口及重点企业分析:产量首降迎深度调整拐点,内外分化重塑全球化竞争格局[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)