一、NAND Flash存储器行业市场现状

NAND Flash存储器是Flash存储器的一种,NAND Flash具有容量大,改写速度快等特点,为固态大容量内存的实现提供了廉价有效的解决方案。

从应用形态上看,NAND Flash的具体产品包括USB(U盘)、闪存卡、SSD(固态硬盘),以及嵌入式存储(eMMC、eMCP、UFS)等。USB属于常见的移动存储设备,闪存卡则用于常见电子设备的外设存储,如相机、行车记录仪、玩具等。

SSD即常见的固态硬盘,一般应用于个人计算机、服务器等领域。SSD作为新兴的大容量存储设备,具有磁盘(传统HDD硬盘)所不具备的优点,前些年由于SSD高昂的价格,只攻占了磁盘的少部分领域。由于近年SSD价格下降,以及数据中心的迅速扩张,数据存储的需求也在不断上升,因此由SSD驱动的NAND Flash的需求增速也较为迅速。

NAND应用领域:固态硬盘(SSD)

数据来源:公开资料整理

嵌入式存储是NAND Flash应用的另一大领域。其特征是将NAND Flash存储芯片与控制芯片封装在一起,控制芯片采用特定的通讯协议,可提升存储数据通讯的速度与稳定性。

嵌入式存储主要应用于手机、平板电脑、游戏机、车载电子等新兴领域,该手机主板采用的是eMMC。与计算机相同,手机同样需要处理器、DRAM和NAND Flash,区别在于其产品的最终形态不同,计算机内部的形态为CPU+内存条+硬盘,而手机则采用eMMC或eMCP两种形式:“处理器+eMCP”或“集成了LPDDR的处理器+eMMC”。

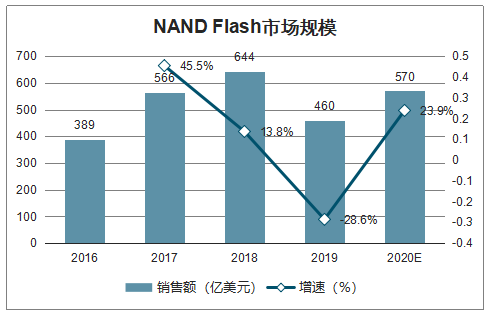

智研咨询发布的《2020-2026年中国NAND FLASH行业竞争格局分析及投资潜力研究报告》数据显示:从下游具体的产品看,目前NAND Flash主要是应用在手机和SSD上,其占比分别为48%和43%,因此该两类产品的出货量则会直接影响NAND Flash的需求。NAND Flash是市场规模仅次于DRAM的存储芯片,2019年市场规模为460亿美元。

NAND Flash下游产品占比

数据来源:公开资料整理

NAND Flash市场规模

数据来源:公开资料整理

与DRAM相同,NAND Flash的市场空间很大程度上依赖于其价格,但是价格则依赖于市场的供需关系,因此直接预测其市场规模的趋势较难实现。

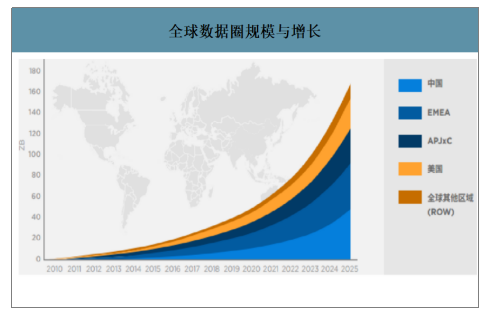

一方面,手机、SSD作为NAND Flash的主要下游领域,未来将处于持续上升的趋势;另一方面,NAND Flash作为大容量数据存储的首选设备,需求量主要依赖于数据量的大小,预测全球数据圈将从2018年的32ZB增长至2025年的175ZB,增幅将超过5倍。

全球数据圈规模与增长

数据来源:公开资料整理

NAND Flash的产业链分为NAND Flash原厂颗粒、主控芯片设计、封装工厂与品牌销售。各产业链环节中,封装企业与半导体封测企业有较大的重合,如日月光、长电、华天、通富微电等,我国在半导体封测领域处于国际上的第一梯队,因此在NAND Flash存储的封装领域表现也较为优异。

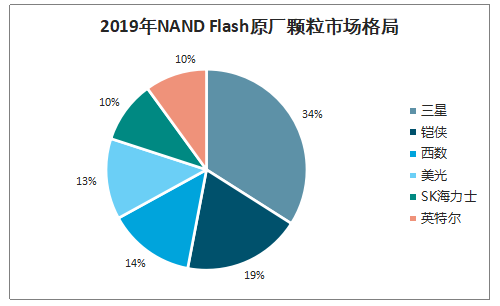

NAND Flash颗粒原厂中,主要的厂家为三星、铠侠、西数、美光等。与DRAM市场格局一样,三星同样处于领先地位,市占率为34%,但NAND Flash市场集中度稍微低于DRAM市场。铠侠与西数的合资工厂产能共用,若将其收入合并计算,其市占率与三星伯仲相当。国产厂商长江存储处于起步状态,正在市场与技术上奋起直追。

2019年NAND Flash原厂颗粒市场格局

数据来源:公开资料整理

二、NAND Flash存储器行业发展展望

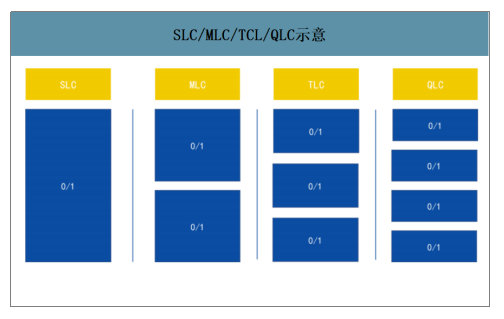

根据每个存储单元存储的数据数量,NAND Flash可以分为SLC、MLC、TLC、QLC。SLC(Single-LevelCell)为每个存储单元存储的数据只有1位,即只有0/1两种状态,而MLC(Multi-LevelCell)、TLC(Triple-LevelCell)、QLC(Quad-LevelCell)每个存储单元能存储的数据分别为2位、3位与4位,可以有4种、8种与16种状态,存储空间迅速增加。

四种类型的NAND Flash性能各有不同,SLC的缺点在于由于其存储单元存储的数据少,其单位容量的成本相对于其他类型NAND Flash成本更高,但其优点在于数据保留时间更长、读写次数更多、读取速度更快等。目前NAND Flash的主流应用为SSD等大容量存储领域,使用MLC、TLC2DNAND或3DNAND等。

SLC/MLC/TCL/QLC示意

数据来源:公开资料整理

制程方面,同DRAM一样,NAND Flash同样采取1Xnm/1Ynm/1Znm进行工艺技术的度量。不同之处在于,由于物理结构上NAND不需要制作电容器,自2015年制程推进遇到障碍时,制程工艺相对简单的3D堆叠技术成为新的发展方向。全球3DNAND Flash的产量已于2017年4季度超过2D。目前3D技术正在稳步推进中,未来的发展方向就是层数的继续堆叠。

不同NAND Flash制程的变化与预测

数据来源:公开资料整理

目前市场上的主流3DNAND产品为64层,但国际领先的厂商目前都已拥有100层以上的技术。2019年8月三星电子宣布实现第六代超过100层的3DNAND闪存量产;随后不久,美光也宣布流片128层的3DNAND,并有望于2020年实现商用化;SK海力士也于6月宣布已经量产128层NAND。

国产厂商长江存储于2019年9月量产64层NAND Flash,并计划直接跳过96层研发128层技术,与国外先进厂商的技术差距正在不断缩小。

NAND Flash作为存储器的一种,其价格也呈现一定的周期性。与DRAM价格周期一致,自2018年初至2019年,NAND Flash价格处于降价周期。经过接近两年的降价,NAND Flash价格处于较为便宜的状态,下游的需求因此慢慢扩大,现在数据中心的快速发展快速拉动NAND Flash需求,因此目前价格处于上涨的趋势中。

NAND Flash价格(美元):32GbMLC现货平均价(美元/颗)

数据来源:公开资料整理

主要的NAND Flash厂商会在价格周期中,针对需求的变化而调整产能。在上一轮降价周期中,各厂商纷纷暂缓了扩产计划,在当前价格上升的周期中,各厂家又重启投资计划。据不完全统计,2020年NAND Flash的扩产计划包括:三星公司在西安二期一阶段的新工厂,投资规模为9.5万亿韩元,投产后的规模为6.5万片/月;铠侠和西数在岩首县北上市投资70亿日元,计划2020年上半年开始生产3DNAND;铠侠计划于2020年底在四日市工厂内建设Fab7工厂,用于投资最新的3DNAND,计划2022年投产。

由于三星和铠侠、西数的竞争仍较为激烈,技术与产能并无明显的优劣,在各大厂商迅速扩产的背景下,NAND Flash价格的景气周期可能比DRAM更早结束,进入2021年后价格将重新进入下行轨道。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)