DRAM是动态随机存取存储器(Dynamic Random Access Memory)的缩写,主要的作用原理是利用电容内存储电荷的多寡来代表一个二进制比特(bit)是1还是0。由于在现实中晶体管会有漏电电流的现象,因此对于DRAM来说,周期性地充电是一个无可避免的要件。由于这种需要定时刷新的特性,因此被称为“动态(Dynamic)”存储器。DRAM的特征是运算速度快,但掉电后数据会丢失,常应用于系统硬件的运行内存。

不同于硬盘、优盘等外部设备,DRAM用于计算机、手机的运行数据保存以及与CPU直接通讯。在计算机、服务器的应用领域,DRAM以内存模组(俗称内存条)的形式出现。

应用于服务器的RDIMM内存模组

数据来源:公开资料整理

一、DRAM行业市场规模

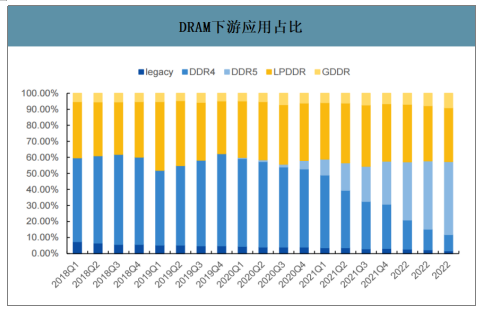

DRAM按照产品分类分为DDR/LPDDR/GDDR和传统型(Legacy/SDR)DRAM。DDR是Double Data Rate SDRAM的缩写,即双倍速率同步动态随机存储器,主要应用在个人计算机、服务器上。现主流的DDR标准是DDR4,但DDR5已经发布,预计未来渗透率会越来越高;LPDDR即Low Power DDR,又称为mDDR(Mobile DDR),主要应用于移动端电子产品;GDDR指的是Graphics DDR,主要应用于图像处理领域;相对于DDR的双倍速率(在时钟上升沿和下降沿都可以读取数据),传统的DRAM只在时钟上升沿读取数据,速度相对慢。应用领域相对较窄,是利基型的DRAM。

DDR/LPDDR为DRAM的应用最广的类型,因此DRAM主要应用于计算机、服务器和移动设备上,两者合计占DRAM应用比例约为90%。

DRAM下游应用占比

数据来源:公开资料整理

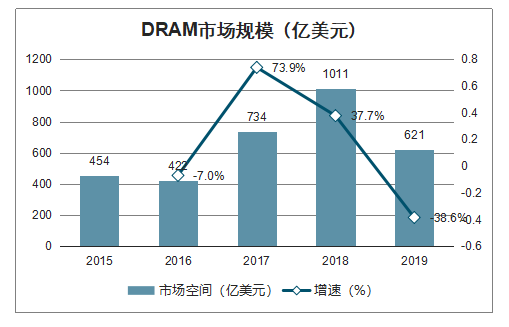

智研咨询发布的《2020-2026年中国DRAM存储器行业投资潜力分析及市场规模预测报告》数据显示:DRAM是存储器市场规模最大的芯片,2018年DRAM市场规模已超过1000亿美元,2019年由于价格大幅下降以及服务器、手机等下游均出现同比下滑,市场空间出现下降,2019年DRAM市场空间约621亿美元。

DRAM市场规模(亿美元)

数据来源:公开资料整理

经过多年的高速增长后,受云服务商采购下滑、宏观经济不确定性等因素影响,服务器出货量在2018年3季度创出新高后便持续下滑,2019年服务器出货量出现全年同比下降的现象。2020年服务器市场有望恢复增长态势。Intel的数据中心(DCG)部门主要面对服务器市场,作为服务器的重要上游材料,其产品销售数据可直接反应下游服务器制造商未来的出货量情况。通过数据可以看出,IntelDCG业务营收同比增速自2018年3季度开始下滑,2019年3季度恢复正增长,并创出历史新高,2019年4季度营收继续上升,且同比增速已达到20%。,预示着服务器市场亦将迎来新增长。

IntelDCG季度营收

数据来源:公开资料整理

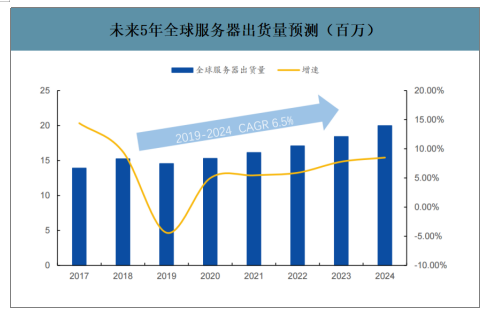

5G时代云计算将加速普及,边缘计算、物联网等新增应用将会带来巨量的数据流量,井喷的数据流量需要更强算力的服务器支持,运营商、云服务厂商将进入大量建设数据中心的阶段,服务器需求将持续增长;由于产品老化、性能升级等原因,服务器更换周期一般为3-5年,2017、2018年采购的大量服务器将于未来几年进行更换,带动服务器需求。未来全球服务器出货量的复合增长率为6.5%。服务器作为DRAM下游需求的重要领域,将成为DRAM未来增长的持续动力。

未来5年全球服务器出货量预测(百万)

数据来源:公开资料整理

二、DRAM行业企业格局

以手机为代表的移动设备是DRAM应用的另一大下游领域。手机出货量2020年将出现反弹,叠加手机运行内存变大的趋势,DRAM在手机等移动设备上的需求量未来将继续增长。

2017-2019年的手机出货量分别为15.6亿、15亿、14.9亿。手机出货量在2017年创出新高后在2018年与2019年分别下降4%与1%。出货量在2019年下滑速度已经减缓,有望在2020年走出反弹趋势。

从市场看,2020年将迎来两波驱动因素带来的换机潮:2017年手机出货量最高,到2020年已经三年,多数手机的使用周期都为2-3年,到2020年将迎来“新旧换机潮”;2020年是5G正式起量的第一年,同时2020年将迎来4G到5G的“升G换机潮”。两波换机潮的叠加将导致2020年智能手机销量的回升,即使2020年疫情将影响供给能力与需求量,但这只会推迟需求而不会减少需求,下半年疫情结束后销量将重回增势。

服务器出货量将持续攀升,手机出货量也将增加,叠加单台设备使用的内存变大,DRAM未来的需求量仍将保持增长态势。

自美国Advanced Memory推出首款1KDRAM至今已超过50年,累积创造了超过1万亿美元的产值。DRAM市场格局变化风起云涌,从1980年代的百家齐放,到2000年的战国纷争,再到现在的寡头垄断格局,全球DRAM市场的玩家在不断变化。

DRAM厂家名单

2018 | 2019 |

Micron | Micron |

Nanya | Nanya |

Powerchip | Powerchip |

Samung | Samung |

SK Hynix | SK Hynix |

Winbond | Winbond |

ProMos晋华 | 晋华 |

Samung长鑫 | 长鑫 |

- | 紫光 |

数据来源:公开资料整理

目前,DRAM芯片的市场格局是由三星、SK海力士和美光统治,三大巨头市场占有率合计已超过95%,而三星一家公司市占率就已经逼近50%。寡头垄断的格局使得中国企业对DRAM芯片议价能力很低,也使得DRAM芯片成为我国受外部制约最严重的基础产品之一。

2019年DRAM市场格局

数据来源:公开资料整理

三、DRAM行业发展展望

DRAM的技术发展路径本质未发生变化,仍然是以微缩制程来提高存储密度。但存储的制程工艺进入20nm之后,制造难度就越来越高,内存芯片厂商对工艺的定义已不是具体的线宽,而是在具体制程范围内提升两代或者三代技术来提高存储密度。具体来讲,2X/2Y/2Z是指20nm级别第一代、第二代、第三代技术,1X/1Y/1Z是指10nm级别第一代、第二代、第三代技术,未来还有1α/1β/1γ。具体将1X/1Y/1Z与半导体传统制程工艺进行对应,1Xnm工艺相当于16-19nm级别、1Ynm相当于14-16nm,1Znm工艺相当于12-14nm级别。

目前市场上DRAM的应用较为广泛的制程是2Xnm和1Xnm,三星、美光、海力士等巨头厂商均已开发出1Znm制程的DRAM。国产DRAM厂商合肥长鑫现已量产的DRAM为19nm制程,预计2021年可投产17nmDRAM,均为1Xnm,技术与国际先进的厂商还有较大的差距,国产厂商的成长之路还较为漫长。

DRAM制程市占率

数据来源:公开资料整理

像所有存储器一样,DRAM价格变化呈现周期趋势。DRAM价格在2013年初到2016年中经历了一波价格下跌之后开始一波上扬,在2017年底到达高点,然后又连续跌了2年,到2019年底触底;其行情的变化主要来自于供需失配。

2017年供给端:DRAM厂家同年将部分产能转移至3DNAND,并无扩产计划;需求端:2017年无论是手机还是服务器销量均跨上历史高点,下游需求旺盛。

供需失配的结果就是DRAM颗粒缺货严重,全年价格一直处于上升趋势。从2018年开始,需求端手机销量开始下滑,服务器销量增速也开始下降,供给端则由于三大厂商开始逐步扩产而增加供给。在新一轮的供需失配情况下,高昂的价格更加抑制了下游的需求,因此价格便一路下滑。

DDR34Gb内存颗粒价格(美元/颗)

数据来源:公开资料整理

DDR48Gb内存颗粒价格趋势(美元/颗)

数据来源:公开资料整理

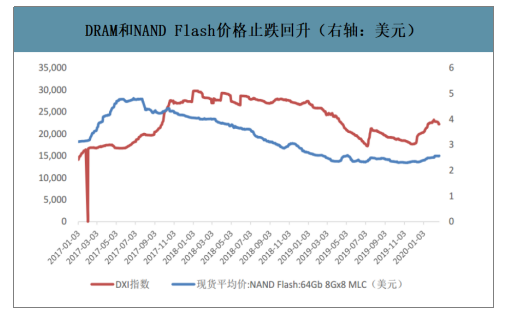

为平衡市场供需,减少存货,供给端三星、美光和海力士纷纷决定放缓新厂的增产脚步,价格于2019年底企稳。需求端,2019年下半年开始,服务器销量开始增加,DRAM的需求开始抬升。供需趋于平衡的状态中,在三星工厂停电等驱动因素下,价格开始企稳回升。

当前的供需状况有利于国内DRAM企业的发展:韩国企业DRAM销售额约占全球的75%,当前疫情在韩国发展的速度超过预期,若未来三星或SK海力士因为疫情停产或降低产能,则当前较为紧张的DRAM供应会更加短缺;2020年服务器销量增加,导致DRAM需求进一步增加。未来DRAM价格上扬有可能会超出部分人预期,而价格上涨、供给不足的预期会导致下游厂商加紧备货,进一步推升DRAM价格;相对于过去两年持续下跌的价格,2020年DRAM价格回升企稳有利于国内企业的竞争。

DRAM和NANDFlash价格止跌回升(右轴:美元)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国动态随机存取存储器(DRAM)行业市场动态分析及发展趋向研判报告

《2026-2032年中国动态随机存取存储器(DRAM)行业市场动态分析及发展趋向研判报告》共八章,包含中国动态随机存取存储器产业链结构及全产业链布局状况研究,中国动态随机存取存储器行业重点企业布局案例研究,中国动态随机存取存储器行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)