一、自主品牌SUV市场容量预测

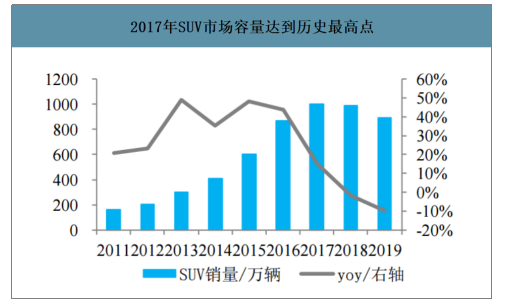

从市场容量看,2017年SUV达到了1000万辆级别,2018-2019连续两年负增长。从市占率看,2017年自主品牌达到了历史最高点60%,2018年下降至59%,2019下降至53%。

2017年SUV市场容量达到历史最高点

数据来源:公开资料整理

2017年自主品牌在SUV市占率达历史最高点60%

数据来源:公开资料整理

目前的自主SUV发生了两大有利的变化:1)产品力得到了质的飞跃。2)消费者品牌中立性增强,对自主品牌接受度更高。产品力提升可以从三方面展开说明:1)发动机自主研发技术。2)变速器自主研发技术。3)外观设计。但也确实面临两大不利因素:德日美新车周期+国六提前实施。

预计国内乘用车千人保有量2019-2025年将逐步攀升至200辆,2019-2025年国内乘用车总体消费复合增速约3%,也即到2025年国内乘用车销量2510万辆。

能源革命+温室效应+产业升级,三重因素推动下2019-2025年新能源汽车消费兴起,成为高景气度领域。预计新能源汽车销量2022年达到220万辆,2025年达500万辆。SUV和轿车两个传统车核心细分市场预计趋于饱和,2019-2025年复合增速分别为0.6%/-0.36%,2025年SUV/轿车分别为924/1084万辆。

轿车-SUV-新能源长期趋势预判(单位:万辆)

数据来源:公开资料整理

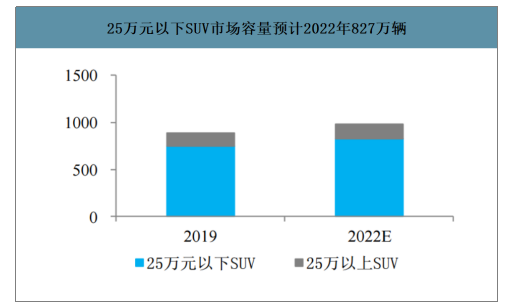

按照价位将SUV市场分为12万以下,12-18万,18-25万,25万以上四个细分市场。考虑到传统车市场自主品牌与合资品牌的竞争实力差异性,25万元以上市场对自主SUV有效性较弱。25万以下的SUV市场容量预计2022年827万辆(相比2019年增加77万辆)

25万元以下SUV市场容量预计2022年827万辆

数据来源:公开资料整理

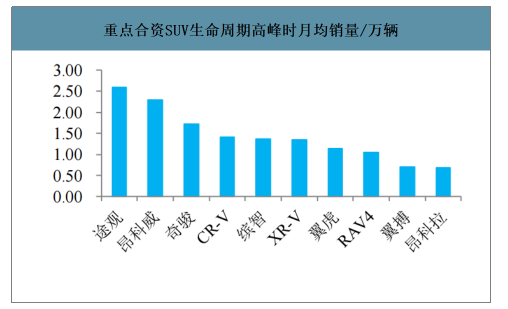

智研咨询发布的《2020-2026年中国SUV行业市场发展策略及供需形势分析报告》数据显示:2017-2020年是SUV集中上市期,2021-2022年上市数量有望减缓。2005-2016年9家合资车企已推出的14款中低端SUV车型发现:1)合资品牌推出SUV失败的概率相对较小。斯柯达野帝和通用科帕奇相对一般,最终结果是停产,其余车型均表现尚可。原因在于SUV市场处于成长期,竞争程度有限。2)这14款SUV的月均销量从2005年的2千台逐步提升至1万台。3)选取这14款车各自所在生命周期高峰期表现看,月均销量1.11万台,若剔除野帝和科帕奇,月均销量1.25万台。

14款合资SUV月均销量变化情况/万辆

数据来源:公开资料整理

重点合资SUV生命周期高峰时月均销量/万辆

数据来源:公开资料整理

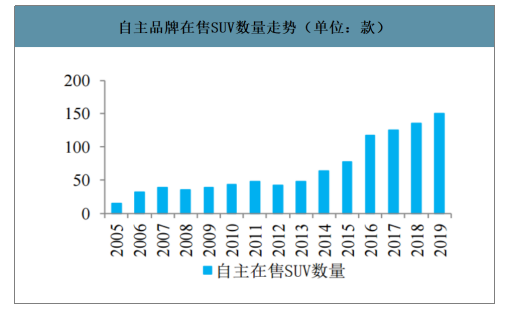

2019-2020年传统燃料新SUV推出速度已放缓,转向新能源。回顾自主品牌布局SUV历程,主要分为两个阶段:1)2005-2012年:新车型推出速度稳健。主要参与者是长城+长安+奇瑞+比亚迪+江淮等。2)2013-2018年:不断加速推出新车型。吉利+上汽+广汽+五菱新车不断推出,众泰/力帆等其他自主也纷纷加入。而根据2019年上海车展自主品牌计划推出新车型来看,焦点已经明确开始布局新能源市场,传统燃料SUV市场新车型相对有限,而且主要推出B级SUV为主。

自主品牌在售SUV数量走势(单位:款)

数据来源:公开资料整理

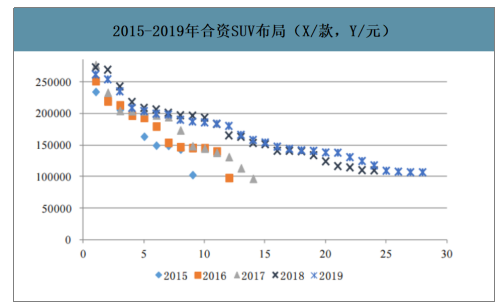

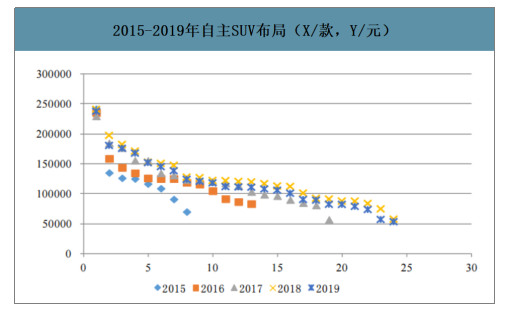

自主与合资重叠度日益上升,价格战或成为常态。9家合资车企在25万元以下市场策略是,2017年以来加快新SUV推出速度和数量,一方面填补10-15万元区间,另一方面是强化15-20万元区间。5家自主车企(长城+上汽+吉利+长安+广汽)发展策略是,集中发起15-20万元市场挑战,巩固10-15万元市场,填补5-10万元市场。10-15万元市场在2019-2021年将成为自主与合资竞争的核心,价格战或成为常态

2015-2019年合资SUV布局(X/款,Y/元)

数据来源:公开资料整理

2015-2019年自主SUV布局(X/款,Y/元)

数据来源:公开资料整理

二、自主品牌占SUV市场份额未来3年展望

预计从2019年53%逐步下降到2022年50%。1)自主SUV市场容量随着下游乘用车需求复苏预计能增加93万辆(2022年相比2019年)。2)供给端上,自主品牌2019年开始传统SUV新车推出数量已放缓转向新能源,合资品牌2017-2020年预计为最后一批较为集中的新SUV车型上市期,2021-2022年亦开始转向新能源,放缓传统SUV新车数量。3)价格体系上,合资与自主重叠度越来越高,尤其是10-15万元之间竞争愈加激烈。4)2017-2020年合资品牌这批SUV仍处于爬坡期,尤其是主流9家合资品牌25万元以下的22款SUV车型目前月均销量6000-7000辆,随着下游需求整体复苏+价格逐步下沉,预计月均销量能提升至1万辆。

若加上其他非主流合资品牌新车型,预计整体合资新SUV车型会新增70万辆。最终自主品牌所占SUV市场份额2020年预计50%。

自主品牌SUV市场份额预计2022年50%

2019 | 2022E | 幅度变化 | |

传统车SUV销量/万辆 | 892 | 984 | 93 |

合资/万辆 | 419 | 489 | 70 |

自主/万辆 | 473 | 495 | 23 |

自主占比 | 53.00% | 50.00% | -3.00% |

数据来源:公开资料整理

2020-2022年自主SUV内部格局预计基本完成淘汰赛,留下8家车企,前三家市占率有望达50%,龙头市占率有望20%。2011年-2019年自主SUV市场格局变化历史:自2011年进入成长期以来,长城一直保持在龙头位置,第二名位置却一直在波动着,2017年吉利的SUV快速崛起,2019年长城和吉利占比分别为18%/16%,长安排名第三约11%,第四-六名五菱/上汽/奇瑞各自约7%-8%,第七-八名广汽/比亚迪约5%,其余自主合计约20%。前三名占比从2011年的50%逐步下降至2016年的36%,2017-2019逐步提升至了45%。第一名占比从2011年的25%一路下滑至2018年15%,2019年18%。2020-2022年展望:随着SUV行业红利消失,存量博弈加剧,自主SUV市场集中度预计进入提升期,前三名占比有望提升至50%,第一名占比有望提升至20%(约100万辆),2019年SUV占比低于5%的车企(也即排名第九名及以后)可能会逐步出局,从而给前8名车企提供约100万辆增量。而前8名车企中预计会逐步分化成3个梯队:1)第一梯队:有望稳定100万辆,长城/吉利概率较大。2)第二梯队:有望稳定60万辆,长安/上汽/广汽概率较大。3)第三梯队:有望稳定40万辆,五菱/奇瑞/比亚迪。

自主SUV前三名集中度预计2022年可提升至50%

数据来源:公开资料整理

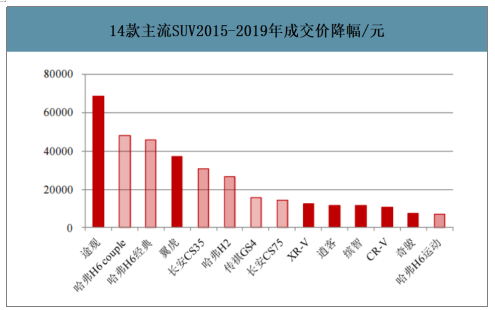

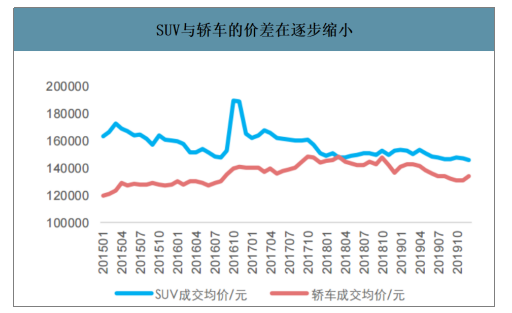

SUV竞争加剧,价格体系日益下沉,相比轿车的溢价空间逐步缩小。2015年1月之前上市的14款SUV,4年时间这14款车的平均成交价降幅达到了2.5万元,其中途观降幅最高,达到近7万元,哈弗H6couple和经典款降幅也约4.5万元,自主平均降幅大于合资。

14款主流SUV2015-2019年成交价降幅/元

数据来源:公开资料整理

SUV与轿车的价差在逐步缩小

数据来源:公开资料整理

展望2020-2022年自主SUV单车盈利能力:企稳回升的概率较大。有利方面:下游需求整体有所复苏,加上渠道库存逐步出清,进入新一轮补库,会带动SUV单车盈利恢复。不利方面:未来三年还是自主SUV格局的淘汰赛,留下来的主流车企一定程度还是需要牺牲价格抢份额。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国SUV汽车行业发展动态及投资机会预测报告

《2023-2029年中国SUV汽车行业发展动态及投资机会预测报告》共八章,包含SUV汽车行业市场竞争状况分析,SUV汽车行业主要企业经营分析,SUV汽车行业投资分析与前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)