一、封测行业受益于半导体产业链东移的优势

国内半导体自给率有提升空间。自2005年以来中国一直是集成电路最大的消费国,2018年中国的半导体市场规模达到2380亿美金,中国半导体市场占全球市场份额达到51%。但是中国半导体市场依赖进口,2018年晶圆代工产业自给率仅为21%,逻辑封测产业自给率为41%,存储封测产业自给率仅为9%,无晶圆设计产业自给率仅为自给率仅为32%,存储芯片产业自给率为1%,半导体设备产业自给率为14%。随着供应链安全重要性的提高,国内密集出台产业政策扶持半导体产业发展,未来半导体自给率有比较大的提升空间。

中国半导体产业自给率及预测(2017-2024年)

中国半导体产业自给率及预测(2017-2024年) | ||||||||

- | 2017 | 2018 | 2019E | 2020E | 2021E | 2022E | 2023E | 2024E |

中国晶圆代工产业自给率(%) | 21% | 21% | 22% | 23% | 22% | 23% | 23% | 25% |

中国逻辑封测产业自给率(%) | 39% | 41% | 41% | 42% | 43% | 44% | 45% | 47% |

中国存储封测产业自给率(%) | 10% | 9% | 10% | 12% | 14% | 16% | 22% | 22% |

中国无晶圆设计产业自给率(%) | 28% | 32% | 33% | 35% | 36% | 38% | 40% | 42% |

中国存储芯片产业自给率(%) | 1% | 1% | 2% | 4% | 7% | 11% | 16% | 17% |

中国半导体设备产业自给率(%) | 16% | 14% | 13% | 14% | 16% | 17% | 19% | 18% |

数据来源:公开资料整理

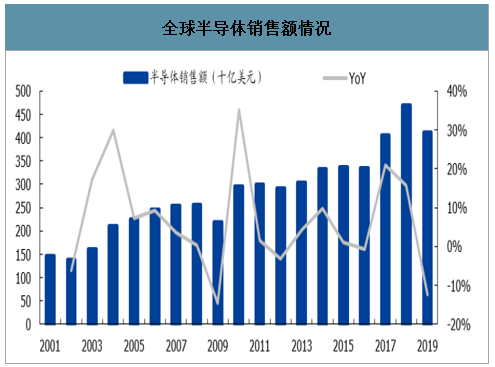

可以看到全球半导体销售额呈现逐年增长的姿态,从2001年的1472.5亿美元一路提升至2019年的4110亿美元。虽然在2019年全球半导体销售额的略微下滑主要由于全球贸易环境的紧张,以及半导体最主要的下游消费电子市场自17H2的疲软,但是在19H2我们也看到了半导体市场随着5G时代到来的重现生机。

全球半导体销售额情况

数据来源:公开资料整理

从2018年12月开始,半导体月度销售额持续下滑至2019年5/6月,但是从6月开始全球半导体销售额呈现恢复的态势,环比数据明显优于2018年同月份环比数据。

2018年及2019年全球半导体月度销售额对比(十亿美元)

数据来源:公开资料整理

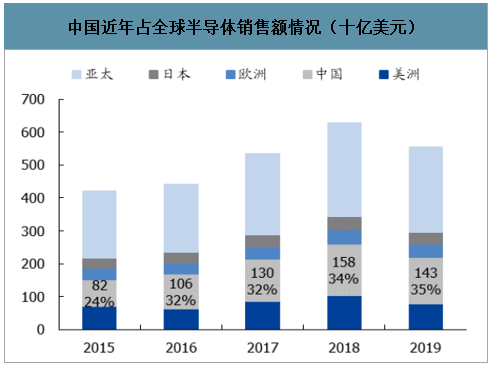

中国市场巨大,国产替代需求强劲。而对于未来的半导体市场来看,我们认为中国将会是未来最大的半导体市场。2015年中国在全球把半导体销售额上占据了全球的24%,至2019年中国已经将其占比提升至35%。

中国近年占全球半导体销售额情况(十亿美元)

数据来源:公开资料整理

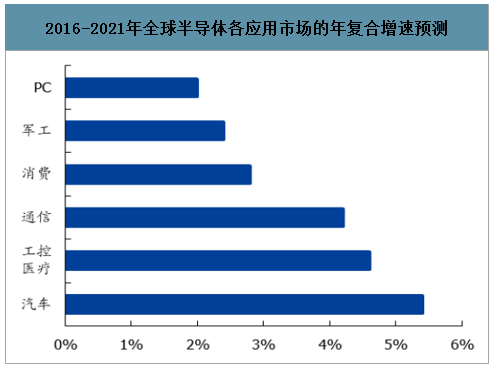

2016-2021年全球半导体各应用市场的年复合增速预测

数据来源:公开资料整理

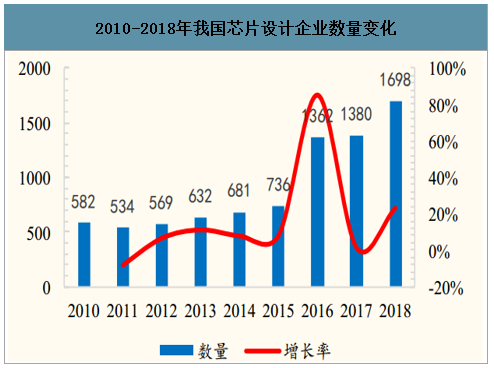

中国市场拉动半导体晶圆代工需求。近年来中国本土半导体设计企业快速成长,除了海思半导体成长为技术水平和营收规模能跻身世界一流的大型半导体设计公司外,同时涌现了像兆易创新、汇顶科技和圣邦股份等细分领域龙头。初创半导体设计公司数量近两年快速增加,2018年中国半导体设计公司的数量为1698家,相比2014年增加149%。中国半导体设计公司的快速成长带动了本土晶圆代工需求。2017年纯晶圆代工厂在中国销售额增速为30%,达到76亿美元,是当年全球纯晶圆代工市场增速的三倍;2018年纯晶圆代工厂在华销售额增速为41%,是当年全球纯晶圆代工市场增速的8倍。

2010-2018年我国芯片设计企业数量变化

数据来源:公开资料整理

纯晶圆代工区域结构(2018年,百万美元)

数据来源:公开资料整理

晶圆厂建设未来将拉动配套晶圆代工的封测需求。2017年至2020年间全球计划投产半导体晶圆厂62座,其中26座位于中国大陆,占全球总数的42%。中国晶圆产能正在扩大,预计将从2015年的每月230万片,增至2020年的每月400万片,2015-2020年复合增长率达到12%。而大陆晶圆产能占比从2011年的9%提升至2018年的13%。

2019年国内重点晶圆代工厂产能建设情况

2019年国内重点晶圆代工厂产能建设情况 | ||||

状态 | 项目名称 | 晶圆尺寸 | 产能(K/WPM) | 投资 |

投产 | SK海力士半导体 | 12英寸 | 80 | 86亿美元 |

投产 | 中芯国际(天津)二期 | 8英寸 | 100 | 15亿美金 |

在建 | 中芯南方集成 | 12英寸 | 35 | 102亿美金 |

在建 | 华虹半导体(无锡)一期 | 12英寸 | 40 | 25亿美金 |

在建 | 三星半导体二期一阶段 | 12英寸 | 80 | 70亿美金 |

在建 | 广州粤芯 | 12英寸 | 40 | 70亿元 |

在建 | 中芯集成(绍兴) | 8英寸 | - | 58.8亿元 |

在建 | 海辰半导体(无锡) | 8英寸 | 100 | 67.9亿元 |

在建 | 中芯集成(宁波)二期 | 8英寸 | 30 | 39.9亿元 |

在建 | 上海塔积半导体 | 12英寸 | 50 | 359亿元 |

在建 | 上塔塔积半导体 | 8英寸 | 60 | |

在建 | 上塔塔积半导体(碳化硅) | 6英寸 | - | |

数据来源:公开资料整理

二、封测行业概况及趋势

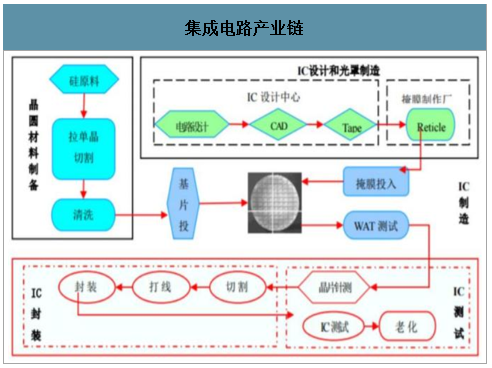

1、封测是IC产业链的关键环节

智研咨询发布的《2020-2026年中国半导体封测行业市场行情监测及未来前景展望报告》数据显示:IC封测属于半导体中后段制程,是半导体产业链中必不可少的环节,它分为封装和测试环节。封装是指将通过测试的晶圆加工得到独立芯片的过程,使电路芯片免受周围环境的影响(包括物理、化学的影响),起着保护芯片、增强导热性能、实现电气和物理连接、功率分配、信号分配,以沟通芯片内部与外部电路的作用,它是集成电路和系统级板如印制板(PCB)互连实现电子产品功能的桥梁。测试是指检测不良芯片,确保交付芯片的完好。可分为两阶段,一是进入封装之前的晶圆测试,主要测试电性;另一则为IC成品测试,主要在测试IC功能、电性与散热是否正常。

集成电路产业链

数据来源:公开资料整理

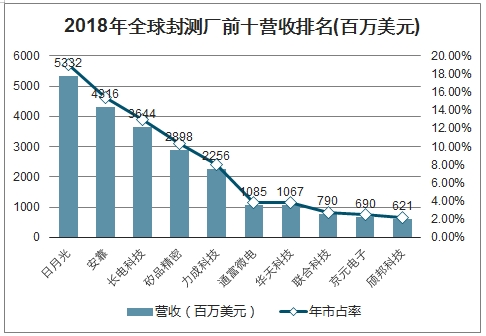

集成电路主要由设计、制造以及封测三大板块组成。2017年,中国集成电路这三块的营收占比分别为38.3%、26.8%、34.9%。相比世界IC产业三业合理占比3:4:3,我国封测行业占比偏高,说明我国封测产业相对先进,而IC制造相比世界平均水平差距较大。封测行业市场份额高度集中,马太效应显现,并购提升行业集中度。2018年全球OSAT前十大厂商市占率超过80%,行业高度集中。因为OSAT与Foundry在产业链上紧密关联,依靠台积电在Foundry市场超过50%份额的垄断地位,台湾地区在OSAT市场也扮演着主导角色。2018年前十大OSAT厂商中,中国大陆/台湾地区共8家、美国1家以及新加坡1家。而随着半导体行业进入成熟期,市场竞争越发激烈,马太效应越发显著,导致近年行业并购频发,中国封测厂也通过并购迅速提升自身技术实力和规模。

2018年全球封测厂前十营收排名(百万美元)

数据来源:公开资料整理

2014-2018年封测行业并购事件

2014-2018年封测行业并购事件 | |

公司 | 并购事件 |

力成 | 2017年收购MicronAkita |

日月光 | 2017年收购矽品 |

安靠 | 2016年收购欧洲封测龙头Nanium |

通富微电 | 2015年收购AMD苏州和槟州封测厂 |

长电科技 | 2014年收购全球第四大封测厂星科金朋 |

华天科技 | 2014年收购美国封测厂FCI |

数据来源:公开资料整理

大陆封测企业通过并购和自身研发,迅速拉近与海外企业的差距。例如长电通过并购星科金朋拥有了SIP、TSV、Fan-out等先进封装技术。目前大陆封装龙头的先进封装的产业化能力已经基本形成,只是在部分高密度集成等先进封装上与国际先进企业仍有一定差距。同时通过并购,中国封测企业快速获得海外客户资源,实现了跨越式发展。

全球OSAT先进封装技术对比

全球OSAT先进封装技术对比 | ||||||

- | SIP | TSV | WLCSP | BUMP | Fan-out | FC |

日月光 | 有 | 有 | 有 | 有 | 有 | 有 |

安靠 | 有 | 有 | 有 | 有 | 有 | 有 |

长电科技 | 有 | 有 | 有 | 有 | 有 | 有 |

矽品 | 有 | 有 | 有 | 有 | 有 | 有 |

通富微电 | 有 | - | 有 | 有 | - | 有 |

华天科技 | 有 | 有 | 有 | 有 | 有 | 有 |

数据来源:公开资料整理

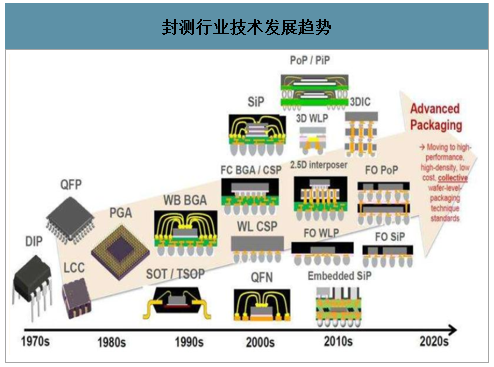

2、行业趋势:先进封装是未来主要的行业增量

半导体封装技术的发展可分为四个阶段:第一阶段(1970年前),直插型封装,以DIP为主;第二阶段(1970-1990),表面贴装技术衍生出的SOP、SOJ、PLCC、QFP四大封装技术以及PGA技术;第三阶段(1990-2000):球栅阵列(BGA)、芯片尺寸封装(CSP)、倒装芯片(FC)等先进封装技术开始兴起;第四阶段(2000-至今),从二维封装向三维封装发展,从技术实现方法上发展出晶圆级封装(WLP)、硅通孔(TSV)、3D堆叠等先进封装技术,以及系统封装(SiP)等新的封装方式。先进半导体封装可以通过增加功能和提高性能,提高半导体产品价值的同时降低成本。

封测行业技术发展趋势

数据来源:公开资料整理

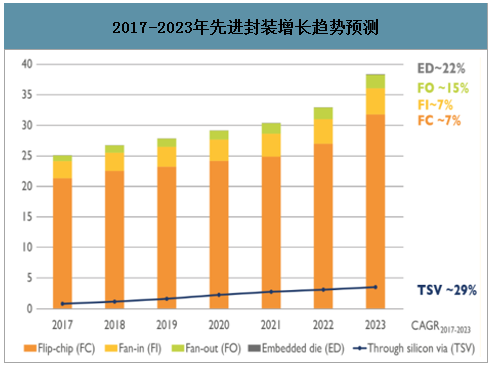

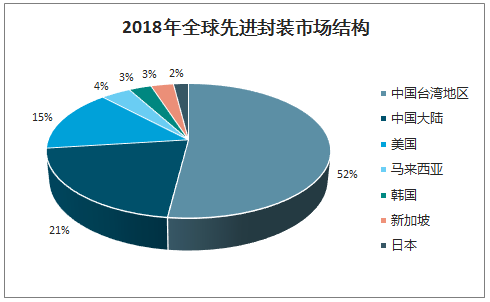

先进封装是是未来封测行业增长的主要来源。从2017年到2023年,半导体封装市场的营收将以5.2%的年复合增长率增长。其中,先进封装市场CAGR将达7%,而传统封装市场CAGR仅为3.3%。在不同的先进封装技术中,3D硅穿孔(TSV)和扇出晶圆级封装(Fan-out)将分别以29%和15%的速度成长。构成大多数先进封装市场的覆晶封装(Flip-chip)将以近7%的CAGR成长;而扇入型晶圆级封装(Fan-inWLP)的CAGR也将达到7%,主要由移动通信推动。而目前先进封装市场结构跟OSAT市场整体类似,台湾地区占据主要市场份额,占比达到52%,中国大陆是目前第二大市场,占比为21%。

2017-2023年先进封装增长趋势预测

数据来源:公开资料整理

2018年全球先进封装市场结构

数据来源:公开资料整理

目前先进封装演进方向主要分为减小尺寸的方向,主要实现方式是FC、Fan-out、Fan-inWLP和Bumping,和异质结融合的方向,主要实现方式是Sip、3D封装和TSV,通过这两类型技术,实现在更小尺寸里集成更多功能,同时实现更高的封装效率。而Fan-out和Sip系统级封装是目前被公认的在这两个方向上具有最大增长潜力的封装技术。

Fan-out目前在苹果芯片上被广泛采用,最早由英飞凌于2004年提出。Fan-out是晶圆级芯片尺寸封装解决方案(WLCSP)的一种。通过芯片埋入到模塑料重构圆片,把I/0从芯片表面扇出到芯片和模塑料重构表面,以满足BGA焊球节距要求。因此,对比WLP扇入封装,扇出封装对于芯片I/O数目、封装尺寸没有限制,可以进行多芯片的系统封装。进一步地,晶圆级扇出技术取消了基板和凸点,不需倒装工艺,具有更薄的封装尺寸、优异的电性能、易于多芯片系统集成等优点。目前Fan-out市场主要分为两种类型:一、核心市场:包括基带、电源管理及射频收发器等单芯片应用,该市场是Fan-out解决方案的主要应用领域,并将保持稳定增长;二、“高密度”市场,包括处理器、存储器等应用,该市场具有较大的不确定性,需要高性能扇出型解决方案,但是该市场具有很大潜力。

而SIP系统级封装是从封装的立场出发,对不同芯片进行并排或叠加的封装方式,将多个具有不同功能的有源电子元件与可选无源器件,以及诸如MEMS或者光学器件等其他器件组装到一起,实现一定功能的单个标准封装模组。在复杂系统中,SiP封装具有显著优势:(1)封装效率大大提高,SIP封装技术在同一封装体内加多个芯片,大大减少了封装体积。(2)SIP封装实现了以不同的工艺、材料制作的芯片封装形成一个系统,实现嵌入集成无源元件的组合。(3)SIP封装技术可以使多个封装合而为一,可使总的焊点大为减少,也可以显着减小封装体积、重量,缩短元件的连接路线,从而使电性能得以提高。(4)SIP封装采用一个封装体实现了一个系统目标产品的全部互连以及功能和性能参数,可同时利用引线键合与倒装焊互连以及其他IC芯片直接内连技术。(5)SIP封装可提供低功耗和低噪音的系统级连接,在较高的频率下工作可获得几乎与SOC相等的汇流排宽度。总之,SiP封装天然适合产品周期较短、产品更新快、产品复杂程度高的场景,可以广泛运用于可穿戴设备、蓝牙耳机、射频等领域。

(1)5G时代,SIP射频前端市场规模快速增长

由于5G新增了n412.6GHz,n773.5GHz和n794.8GHz频段,同时考虑到5G手机将继续兼容4G、3G、2G标准,因此5G手机的射频前端相比4G复杂程度将大大提高,相比4G手机,5G手机中的滤波器将从40个增加至70个,频带从15个增加至30个,接收机发射机滤波器从30个增加至75个,射频开关从10个增加至30个。手机射频前端整体市场规模将从2017年的123亿美元增长到2022年的228亿美元,复合年增长率达到13%。我们认为SIP封装技术将获得更广泛的采用,以缩小射频模组尺寸。目前,射频前端模组的SiP架构中,在单个封装中包含10-15个裸片(开关、滤波器、功率放大器)和几种类型的互连技术(引线键合、倒装芯片、铜柱)。而5G手机中射频器件数量将大幅增加,这与智能手机轻薄化的大趋势相逆,所以采用SIP封装缩小模组尺寸成为必然需求。

我们认为SIP封装将受益于天线集成趋势。2018年7月,高通宣布推出全球首款面向智能手机和其他移动终端的全集成5G新空口(5GNR)毫米波及6GHz以下射频模组系列—QTM052毫米波天线模组系列和QPM56xx6GHz以下射频模组系列,这两个系列可与高通骁龙X505G调制解调器配合,共同提供从调制解调器到天线且跨频段的多项功能,支持紧凑封装尺寸以适合于移动终端集成。QTM052模组可将无线电收发器、电源管理IC、射频前端组件和相控天线阵列集成于紧凑的封装尺寸中,其封装面积可支持在一部智能手机中最多安装4个QTM052模组。

2017年SIP射频前端市场规模为25亿美元,到2023年SIP射频前端市场规模有望增加到49亿美元,复合增速为12%。到2023年,手机SIP射频前端和其它无线连接SIP射频市场将分别达到SIP射频市场规模的82%和18%。

(2)SIP封装在以TWS为代表的可穿戴设备上具有巨大应用潜力

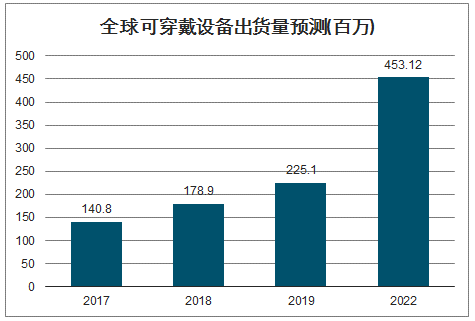

2018年全球可穿戴设备出货量为1.8亿台,相比2017年增长27%,预计到2022年全球出货量将达到4.8亿台。2019年一季度,全球可穿戴设备出货4960万部,同比增长55.2%,虽然腕带可穿戴设备占据最大市场份额(63.2%),但耳带设备的增长速度最快(135.1%),占所有可穿戴设备出货量的34.6%。

全球可穿戴设备出货量预测(百万)

数据来源:公开资料整理

2019年主要可穿戴设备厂出货量(百万)

2019年主要可穿戴设备厂出货量(百万) | ||||

公司 | 1Q19出货 | 1Q19市占率 | 出货同比 | 1Q18市占率 |

苹果 | 12.8 | 25.80% | 49.50% | 26.80% |

小米 | 6.6 | 13.30% | 68.20% | 12.30% |

华为 | 5 | 10.00% | 282.20% | 4.10% |

三星 | 4.3 | 8.70% | 151.60% | 5.30% |

Fitbit | 2.9 | 5.90% | 35.70% | 6.80% |

其它 | 18 | 36.30% | 26.00% | 44.80% |

合计 | 49.6 | 100% | 55.20% | 100% |

数据来源:公开资料整理

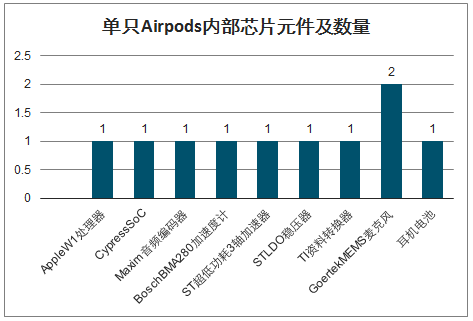

TWS耳机具有空间小、零组件多、结构复杂等特点,是SIP封装天然的应用场景。TWS耳机与普通蓝牙耳机对比,在便携度、高清音质、体积、智能化水平、防水等方面优势明显,但在元器件数量和复杂度上也大幅提升。以AirPods为例,一对AirPods耳机以及1个充电设备共有28个主要组件以及数百个元器件。除了声学器件、解码芯片等组件外,AirPods集成了数个不同功能的传感器,包括语音加速传感器、运动加速传感器、光学传感器和MEMS麦克风。未来TWS有望集成更多功能,包括降噪、身体健康监测等,模组内元件数量将持续提升,同时更多品牌的加入将导致产品开发周期缩短,先进封装技术有望成为关键解决方案。

单只Airpods内部芯片元件及数量

数据来源:公开资料整理

(3)UWB商用化有望打开SIP封装新的成长空间

2019年9月发布的新款iphone系列中全系配置了超宽带(UWB)芯片,是UWB技术规模商用推广的重要标志。UWB技术是一种无线载波通信技术,它通过发送和接收具有纳秒或微秒级以下的极窄脉冲来实现无线传输。由于脉冲时间宽度极短,因此可以实现频谱上的超宽带。相比WIFI和蓝牙技术,它具有抗多路径干扰能力强、定位精度高、时间精度高、电磁兼容能力强、能效高等优点,其对信道衰落不敏感、发射信号功率谱密度低、截获率低。UWB技术主要用于室内定位,在智慧家居、仓储物流、煤矿和隧道等高风险作业场地、工业制造等领域有广泛运用潜力。我们认为随着iPhone率先采用UWB芯片,安卓厂商有望迅速跟进。三星同恩智浦和博世等公司已经组建FiRa联盟,旨在发展UWB生态系统,UWB有望成为蓝牙、GPS一样的的标配。

同WIFI模组类似,UWB模组中包括定位芯片、发射芯片、接收芯片和基带处理芯片,结构复杂,因此SIP封装是UWB芯片理想的封装形式。UWB技术的商用化有望打开SIP封装新的成长空间。而有多年生产和技术积累经验的SIP封装供应商长电科技有望分享行业成长的红利。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国封测行业市场全景调研及产业趋势研判报告

《2026-2032年中国封测行业市场全景调研及产业趋势研判报告》共十四章,包含2026-2032年封测行业投资机会与风险,封测行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询