一、轨交运维行业市场现状

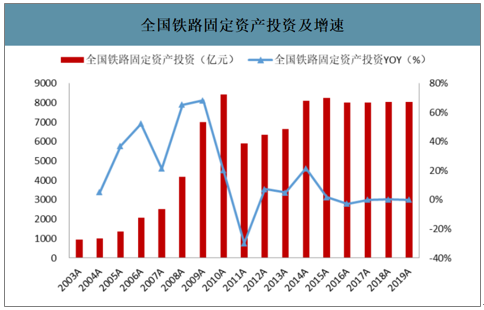

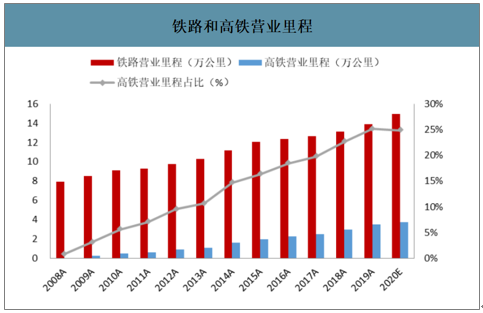

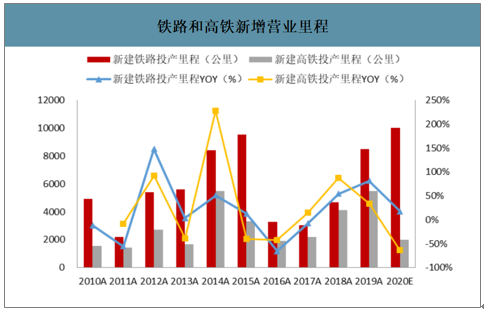

2019年,全国铁路固定资产投资完成8029亿元,其中国家铁路完成7511亿元;投产新线8489公里,其中高铁5474公里。到2019年底,全国铁路营业里程达到13.9万公里以上,其中高铁3.5万公里。根据《铁路“十三五”发展规划》,到2020年全国铁路营业里程达到15万公里,2020年为十三五最后一年,若要完成既定目标,需新增营运里程至少1万公里,投资额度至少8000亿元。

全国铁路固定资产投资及增速

数据来源:公开资料整理

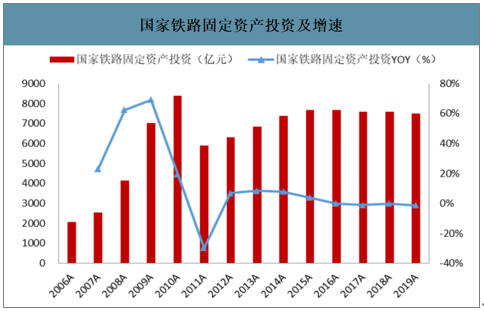

国家铁路固定资产投资及增速

数据来源:公开资料整理

铁路和高铁营业里程

数据来源:公开资料整理

铁路和高铁新增营业里程

数据来源:公开资料整理

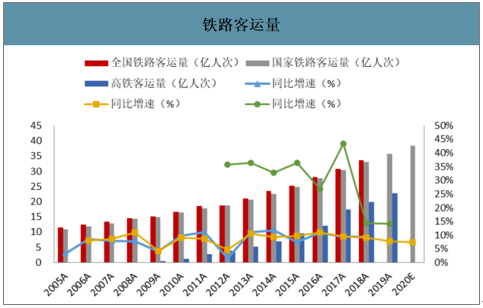

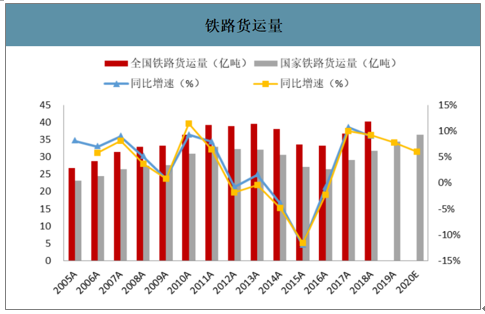

智研咨询发布的《2020-2026年中国轨交运维行业市场经营风险及投资前景评估报告》数据显示:2019年,国家铁路完成旅客发送量35.7亿人,同比增长7.7%,其中动车组旅客发送量22.9亿人,同比增长14.1%。国家铁路完成货物发送量34.4亿吨,同比增长7.8%。2020年铁路工作的主要目标是:国家铁路完成旅客发送量38.5亿人、货物发送量36.5亿吨。

铁路客运量

数据来源:公开资料整理

铁路货运量

数据来源:公开资料整理

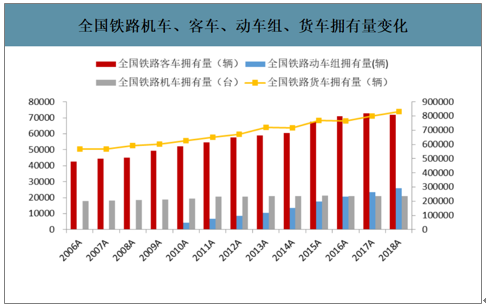

机车、客车拥有量保持稳定,动车组、货车拥有量快速增长。2018年,全国铁路机车拥有量为2.1万台,同比持平;其中内燃机车0.81万台,占38.6%;电力机车1.29万台,占61.3%。全国铁路客车拥有量为7.2万辆,同比下降1.37%;其中,动车组26048辆,同比增长10.94%。全国铁路货车拥有量为83万辆,同比增长3.88%。我们认为,随着铁路营业里程的增长,车辆拥有量会持续增长;另外我国车辆密度较低,为保持客货运持续增长,未来将加大车辆投资。

全国铁路机车、客车、动车组、货车拥有量变化

数据来源:公开资料整理

中长期铁路投资倾向维保市场。2011-2020年,全国铁路保持高强度投资,积累大量固定资产。根据《中国制造2025》,铁路将加强科技研发和自主创新,提高智能、高端装备比例,全面提升铁路装备现代化水平;包括大力推进机车车辆装备升级,加快发展先进列车控制系统,着力强化监控检测保障能力,加强信息化智能化建设、提升安全监控自动化水平、推进信息综合集成应用。铁路智能系统将保持稳定的市场需求。预计2021-2030年,全国铁路投资强度回落,主要投向维保市场。铁路运维市场包括:车辆运营维护、供电运营维护、站段调度、工务运营维护。

信息化系统所处铁路产业链位置

数据来源:公开资料整理

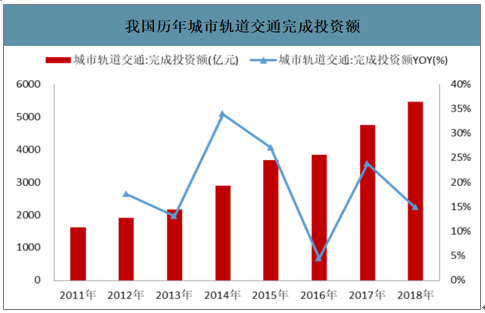

我国城轨建设发展快,地铁占比大。近年来,我国政府加大基础设施建设力度,三、四线城市政府也均开始筹建轨道交通,中国已成为世界上城市轨道交通发展最快的国家。截至2018年底,我国(不含港澳台)共有35个城市开通城市轨道交通运营线路185条,运营线路总长度5761.4公里。拥有4条及以上运营线路,且换乘站3座及以上,实现网络化运营的城市有16个。其中,地铁运营线路4354.3公里,占比为75.58%,其他制式城轨交通运营线路为1407.1公里,占比为24.42%。此外,2018年我国(不含港澳台)共完成城轨交通建设投资5470.2亿元,同比增长14.9%,在建线路总长6374公里,可研批复投资额累计42688.5亿元。截至2018年底,共有63个城市的城轨交通线网规划获批(含地方政府批复的19个城市)。其中,城轨交通线网建设规划在实施的城市共计61个,在实施的建设规划线路总长7611公里(不含已开通运营线路)。规划、在建线路规模稳步增长,年度完成建设投资额创历史新高。

我国历年城市轨道交通完成投资额

数据来源:公开资料整理

智能化轨交建设是重中之重,《国家中长期科学和技术发展规划纲要》对于智能交通管理系统提出,“重点开发综合交通运输信息平台和信息资源共享技术、智能技术”。轨交智能化系统由6大自动化子系统组成,包括综合监控系统、综合安防系统、乘客资讯系统、自动售检票系统、通信系统和信号系统。

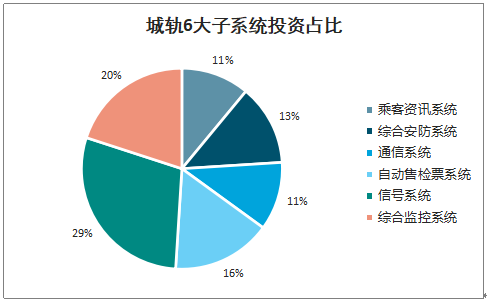

城轨运营安全、维护行业需求快速增长。智能化系统投资占城轨投资额比重约6%,那么2018年城轨智能化系统市场规模约328亿元。此外,在轨道交通智能化市场中,其六大子系统(综合监控系统、乘客资讯系统、综合安防系统、通信系统、自动售检票系统和信号系统)的投资占比约为20%、11%、13%、11%、16%和29%,由此测算2018年每个子系统的市场规模分别为65.64亿元、36.10亿元、42.67亿元、36.10亿元、52.51亿元和95.18亿元。对于超4.8万亿元的可研批复城轨项目,智能化系统市场规模约2880亿元,对于6大子系统市场规模分别为576亿元、317亿元、374亿元、317亿元、461亿元和835亿元。

城轨6大子系统投资占比

数据来源:公开资料整理

城轨智能化系统子领域市场规模(亿元)测算

项目 | 2013A | 2014A | 2015A | 2016A | 2017A | 2018A | 可研批复项目 |

轨道交通年投资规模 | 2165 | 2899 | 3683 | 3847 | 4762 | 5470 | 48000 |

智能化系统投资规模 | 130 | 174 | 221 | 231 | 286 | 328 | 2880 |

综合监控系统市场 | 26 | 35 | 44 | 46 | 57 | 66 | 576 |

乘客资讯系统市场 | 14 | 19 | 24 | 25 | 31 | 36 | 317 |

综合安防系统市场 | 17 | 23 | 29 | 30 | 37 | 43 | 374 |

通信系统市场 | 14 | 19 | 24 | 25 | 31 | 36 | 317 |

自动售检票系统市场 | 21 | 28 | 35 | 37 | 46 | 53 | 461 |

信号系统市场 | 38 | 50 | 64 | 67 | 83 | 95 | 835 |

数据来源:公开资料整理

二、轨交运维业企业格局

轨道交通智能化运营维护行业是随着我国轨道交通的不断发展而逐步形成的。与国外企业相比,国内企业更加熟悉、了解我国轨道交通发展的模式及技术特点,技术和产品的适应性更强,售后服务反应更加及时有效,因此行业的竞争主要是国内企业之间的竞争。在国内,轨道交通运营维护行业的竞争格局分为三个层次:1)系统集成:国外企业由于成本较高且后续技术支持及服务不及时等原因,竞争力较弱,国内领先企业在此领域具备一定的优势。近几年,国内少数企业通过大型项目及与国际知名企业合作的机会,掌握了一定核心技术,积累了丰富的工程经验,具备了较强系统集成能力,占据了主要市场空间。

2)独立设备:国外企业在科技含量较高的单项独立设备方面具备一定的技术优势,但国内企业具有价格、技术、服务等综合竞争能力。受到资金、技术、人才和历史等因素的影响,国内多数企业只能从事相对定型的非标设备的生产与服务,缺乏系统集成的技术与经验,因此,本领域为国内外大部分中小型企业竞争的红海。

3)辅助设备。该领域企业众多,多数规模较小,设计开发能力较弱,主要产品以辅助检修设备为主,技术含量普遍偏低,整体竞争力不强。这一层次基本没有国外企业的存在,但国内企业为数最多,竞争最为激烈,行业集中度最低。

从市场竞争情况来看,竞争格局较为稳定。由于行业壁垒较高,拥有雄厚研发实力、先进技术、可靠产品和丰富经验的企业才能符合客户的招标要求。虽然近年来随着行业市场规模的不断扩大,行业内企业的数量不断增加,但总体数量较少。在上市的企业中,神州高铁、思维列控、鼎汉技术、运达科技竞争实力较强。

轨交运维行业上市公司情况

公司简称 | 公司简介 |

神州高铁 | 公司创建于1997年,2014年重组上市,2018年国投集团注资。下设60余家子公司,提供400余项轨道交通运营维保装备和运营维保专业服务,业务覆盖车辆、信号、线路、供电、站场等专业领域,涉及轨道交通设计、投资、装备提供、运营、维护全生命周期。轨道交通行业企业需经过长期的检验,具有较高的门槛和资质壁垒。随着运营维保后市场资源整合完成,未来很难再出现具有全产业链布局、有能力独立承担整线智能运营维保服务的企业 |

思维列控 | 公司创建于1998年,2015年上市,2019年完成收购蓝信科技。主营业务涉及普速铁路和高速铁路两大领域:①普速铁路领域,公司提供适用于我国铁路复杂运营条件和高负荷运输特点的列车运行控制系统、行车安全监测系统、LKJ安全管理及信息化系统等整体解决方案;②高速铁路领域,由蓝信科技负责,主要产品包括列控设备动态监测系统(DMS系统)、动车组司机操控信息分析系统(EOAS系统)、高速铁路列控数据信息化管理平台(TDIS平台)、信号动态检测系统(TJDX)、动车段(所)调车防护系统等 |

鼎汉技术 | 公司成立于2002年,2009年上市,2017年完成收购德国SMA公司。公司产品布局划分为轨道交通地面电气装备解决方案、车辆电气装备解决方案,信息化与安全检测解决方案、售后维修及运营维护解决方案四大核心业务。同时,公司也根据客户需求提供其他配套产品及服务 |

运达科技 | 公司成立于2006年,2015年上市,是一家轨道交通车辆检测与控制设备供应商,专注于轨道交通车辆检测与控制设备系统,主要产品包括轨道交通运营仿真培训系统、轨道交通车载监测与控制系统、轨道交通检测与控制系统、轨道交通信息化系统。公司技术研发实力已在业内处于领先地位,轨道交通运营仿真培训系统已经占据了国内主要市场,承建了世界规模最大、培训功能最全的司机驾驶仿真系统——武汉高铁训练段;轨道交通车载监测与控制系统、轨道交通检测与控制系统在细分领域也有较高市场占有率 |

数据来源:公开资料整理

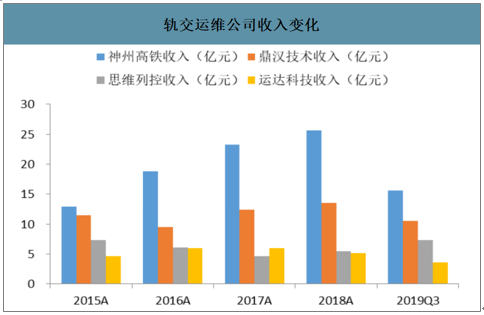

从收入体量来看,神州高铁最大,鼎汉技术位列第二,思维列控通过收购蓝信科技赶超运达科技,运达科技收入增速较神州高铁、鼎汉技术快。2019年前三季度,神州高铁实现收入15.60亿元,同比增长20.98%;鼎汉技术实现收入10.50亿元,同比增长15.93%;思维列控实现收入7.32亿元,同比增长84.65%;运达科技实现收入3.56亿元,同比增长27.34%。

轨交运维公司收入变化

数据来源:公开资料整理

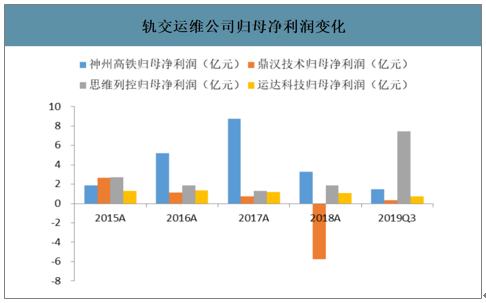

从归母净利润来看,思维列控通过并购蓝信科技,投资收益较高造成归母净利润体量最大,神州高铁位列第二,运达科技第三,鼎汉技术最小。2019年前三季度,神州高铁实现归母净利润1.48亿元,同比增长20.13%;鼎汉技术实现归母净利润0.34亿元,同比增长9.73%;思维列控实现归母净利润7.44亿元,同比增长450.71%;运达科技实现归母净利润0.75亿元,同比增长26.31%。

轨交运维公司归母净利润变化

数据来源:公开资料整理

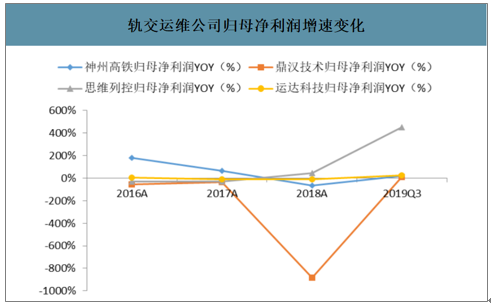

轨交运维公司归母净利润增速变化

数据来源:公开资料整理

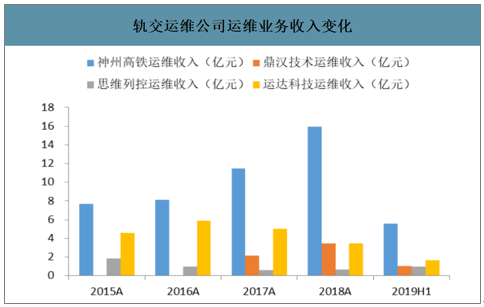

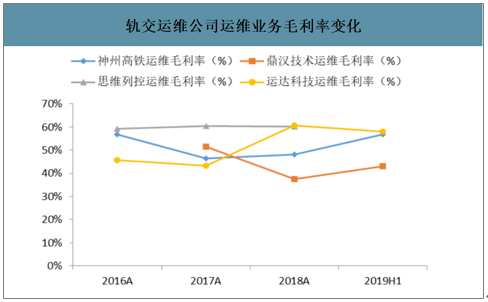

从运维业务来看,神州高铁收入最高,运达科技盈利能力最强。2019年上半年,神州高铁运维收入为5.59亿元,毛利率为56.89%;鼎汉技术运维收入为1.02亿元,毛利率为42.98%;思维列控运维收入为0.97亿元;运达科技运维收入为1.65亿元,毛利率为58.06%。

轨交运维公司运维业务收入变化

数据来源:公开资料整理

轨交运维公司运维业务毛利率变化

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国压裂车区域上牌量分析:陕西上牌量位居全国第一,为236辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)