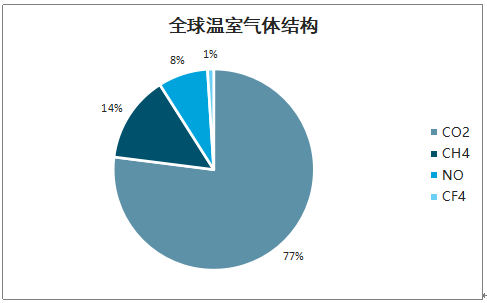

碳排放指的是二氧化碳和其它温室气体的排放,这个概念包括某个区域、某个群体或者某个生物体的温室气体排放量。考虑到全球温室气体中二氧化碳的比重近80%,并且相对于其他温室气体二氧化碳更容易引起气候变暖,因此,学术界对于碳排放多数仅研究二氧化碳。

全球温室气体结构

数据来源:公开资料整理

衡量碳排放水平概念多样,碳排放总量及单位GDP碳排放量为主流指标。碳排放水平的衡量指标具体有:从国际公平原则角度提出国家碳排放总量,从人际公平原则角度提出人均碳排放量,从可持续发展角度提出累积碳排放量,还有从效率角度提出碳排放强度等等。发达国家普遍采用碳排放总量衡量制定减排计划:日本提出到2020年温室气体排放总量减少到1990年的25%水平,美国承诺到2020年碳排放总量在2005年的基础上减少17%,新西兰承诺到2020年在1990年的基础上减排10%~20%;俄罗斯承诺到2020年在1990年基础上减排20%~25%。

能源活动通常是碳排放最主要的排放源,在发达国家90%以上的碳排放量和75%的温室气体总排放量来自于能源生产和消费活动。能源活动中主要依靠化石燃料燃烧和燃料逃逸排放温室气体,其中二氧化碳主要来源于化石燃料燃烧。

能源碳排放系数

能源种类 | 碳排放系数(吨碳/万亿焦耳) | 折合标煤系数 | 能源低位发热量(亿焦耳/吨) |

原煤 | 26.8 | 0.7 | 209.1 |

洗精煤 | 25.8 | 0.9 | 263.4 |

焦炭 | 29.2 | 1 | 284.4 |

汽油 | 18.9 | 1.5 | 430.7 |

煤油 | 19.5 | 1.5 | 430.7 |

柴油 | 20.2 | 1.5 | 426.5 |

天然气 | 15.3 | 1.2 | 389.3 |

液化石油气 | 17.2 | 1.7 | 501.8 |

原油 | 20 | 1.4 | 418.2 |

燃料油 | 21.1 | 1.4 | 418.2 |

焦炉煤气 | 12.1 | 0.6 | 173.5 |

炼厂干气 | 18.2 | 1.6 | 460.6 |

电力 | 10069 | 1.23 | 36 |

热力 | 9.5 | 0.03 | / |

数据来源:公开资料整理

中国能源消费活动中产生的碳排放量的测算结果(亿吨)

年份 | 碳排放量(亿吨) | ||||

煤炭 | 石油 | 天然气 | 碳排放总量 | 增速 | |

2000 | 23.9 | 6.9 | 0.54 | 31.3 | -0.6% |

2001 | 24.4 | 7 | 0.6 | 32.1 | 2.5% |

2002 | 27 | 7.6 | 0.64 | 35.2 | 9.8% |

2003 | 32 | 8.3 | 0.76 | 41.1 | 16.8% |

2004 | 37 | 9.6 | 0.84 | 47.4 | 15.3% |

2005 | 42.7 | 10.1 | 1.06 | 53.8 | 13.4% |

2006 | 47.4 | 10.8 | 1.23 | 59.4 | 10.4% |

2007 | 51.2 | 11.2 | 1.53 | 63.9 | 7.6% |

2008 | 54.3 | 11.4 | 1.77 | 67.5 | 5.5% |

2009 | 59.8 | 11.8 | 1.97 | 73.6 | 9.1% |

2010 | 61.3 | 13.3 | 2.35 | 76.9 | 4.4% |

2011 | 66 | 13.9 | 2.86 | 82.8 | 7.7% |

2012 | 67.6 | 14.5 | 3.25 | 85.4 | 3.2% |

2013 | 69.04 | 15.2 | 3.7 | 87.9 | 3.0% |

2014 | 68.53 | 15.8 | 4.05 | 88.4 | 0.5% |

2015 | 67.11 | 17 | 4.97 | 89.1 | 0.8% |

2016 | 66.24 | 17.4 | 5.34 | 89 | -0.1% |

2017 | 66.28 | 18.1 | 6.14 | 90.5 | 1.7% |

2018 | 66.86 | 19 | 7.22 | 93.1 | 2.9% |

数据来源:公开资料整理

工业生产过程中排放的二氧化碳是指工业生产中除能源活动碳排放外通过化学过程或物理过程排放的二氧化碳。一般包括建材产品、化工产品、金属产品等产品的生产过程中的碳排放,例如,水泥、石灰、钢铁、电石、合成氨等。

工业生产过程中碳排放量的测算结果(亿吨)

数据来源:公开资料整理

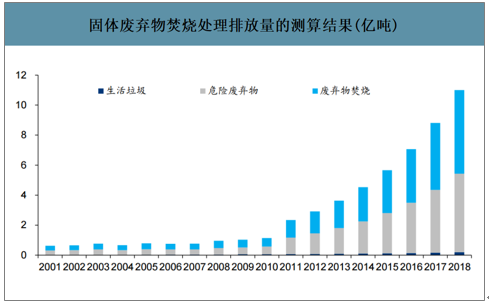

城市固体废弃物处置产生的二氧化碳来源于固体废弃物焚烧处理。固体废弃物焚烧的碳排放主要是废弃物中的矿物碳(例如塑料、纺织物、橡胶等)在焚化过程氧化产生的,其排放量主要由废弃物中碳含量比例决定。

固体废弃物焚烧处理排放量的测算结果(亿吨)

数据来源:公开资料整理

对于我国来说,碳排放承诺主要为:1)到2020年单位国内生产总值二氧化碳排放比2005年下降40%-45%;2)二氧化碳排放2030年左右达到峰值并争取尽早达峰;单位国内生产总值二氧化碳排放比2005年下降60%-65%。

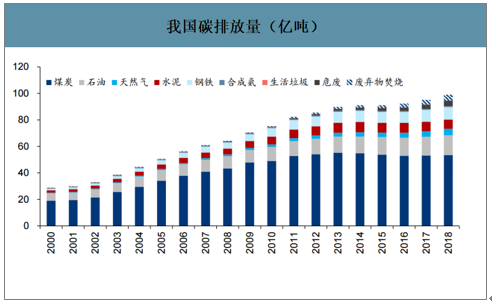

智研咨询发布的《2020-2026年中国碳排放交易行业市场营销模式及投资规划分析报告》数据显示:碳排放总量增长趋缓,2005-2010、2011-2015、2016-2018三个阶段复合增速分别为8.2%、3.9%、2.8%。

我国碳排放量(亿吨)

数据来源:公开资料整理

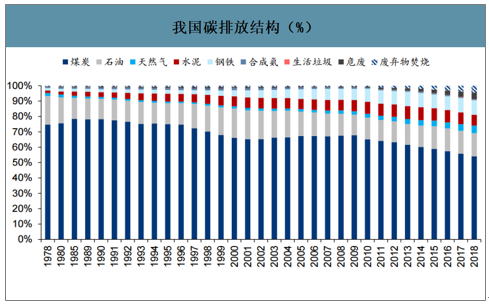

能源消费碳排放是碳排放总量最大来源,而煤电生产碳排放又是能源消费碳排放最大来源,但是比例都在持续走低。2005-2018年能源消费碳排放/碳排放总量从67%降低至54%,2005-2018年煤电碳排放/能源消费碳排放总量从30%降低至27%。

我国碳排放结构(%)

数据来源:公开资料整理

根据《“十四五”中国分省经济发展、能源需求与碳排放展望-基于多区域动态CGE模型的分析》测算信息,在2015年、2020年和2025年分别达到97.2亿、103亿和105亿吨二氧化碳,表明碳排放总量虽然在2020年之后仍在增长,但增幅已经大幅减小,2025年左右进入峰值平台期。1)北京、天津、河北、吉林、黑龙江、上海、江苏、浙江、山东、广东、四川等省区市2025年碳排放总量较2020年会有所下降,累计下降1.9亿吨二氧化碳。其中,北京、天津、河北、吉林、上海、江苏、山东、浙江和广东的碳排放达峰路径主要依靠调整产业结构,发展高新高端产业,提高能效;2)其余14个省份由于主要分布在中、西部,对煤炭的依赖程度远大于其他省份,短时间内难以替代煤炭,因此在2025年之前的碳排放量都还将处于上升阶段。

分省份碳排放总量测算

数据来源:公开资料整理

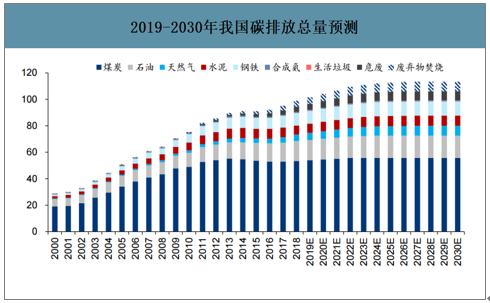

预测我国有望在2025-2027年达到碳排放的顶峰,2028-2030年有望保持这一峰值或呈现下浮下滑。但也需要认识到,此处碳排放总量的测算严重依赖于一次能源消费量和主要工业产品产量的预测,未来实际产出数据如果出现较大偏差,将对实际碳排放总量产生较大影响,从而影响结论的可靠性。

2019-2030年我国碳排放总量预测

数据来源:公开资料整理

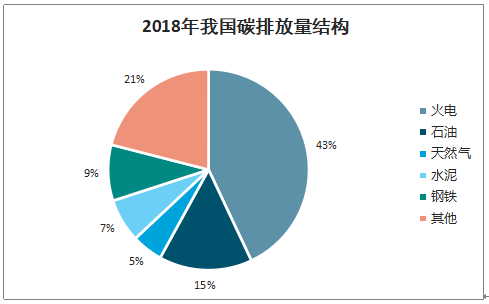

火电二氧化碳排放强度约841克/度,为碳排放最大单一来源。2018年,火电机组平均供电煤耗为308克/千瓦时,火电二氧化碳排放强度约841克/千瓦时,比2005年下降19.4%,全部发电方式的二氧化碳排放强度约592克/千瓦时,比2005年下降30.1%。

2018年我国碳排放量结构

数据来源:公开资料整理

碳汇是指能够大量将温室气体从大气中移除的活动、制度和区域,主要是指陆地生态系统吸收并储存二氧化碳的多少。碳汇主要包括森林碳汇、耕地碳汇、草地碳汇、湿地碳汇和海洋碳汇等。在陆地生态系统二氧化碳总储存量中,森林碳汇约占46%、草地碳汇约占23%、耕地碳汇约占10%。

2011年,国务院制定了《“十二五”控制温室气体排放工作方案》,提出新增森林面积1250万公顷,森林覆盖率提高到21.7%,森林蓄积量增加6亿立方米。计划到2020年,全国年均造林育林面积500万公顷以上,森林蓄积量达到140亿立方米;到2050年,比2020年净增森林面积4700万公顷。如果按照此目标进行,2015年我国森林碳吸收能力增加1194千万吨,森林碳汇达到1.4-1.5亿吨;到2020年我国森林碳吸收能力增至3.98亿吨,森林碳汇达到1.73亿吨,较2015年增长23%;预计到2050年我国森林碳吸收量增加3979千万吨,森林净碳吸收量达到1.97亿吨,实现森林碳汇能力基本稳定。

森林碳汇的测算结果(亿吨)

数据来源:公开资料整理

碳交易产生的原因:由于发达国家(地区)的能源利用效率高,能源结构优化,新的能源技术被大量采用。因此,这些发达国家(地区)进一步减排的成本极高,难度较大。而发展中国家(地区),能源效率低,减排空间大,成本也低。这就导致了同一减排单位在不同国家(区域)之间存在着不同的成本,形成了高价差。发达国家(地区)需求很大,发展中国家(地区)供应能力也很大,碳交易市场由此产生。

从理论上来讲,碳排放权交易市场中碳的价格应该接近于发电企业的边际减排成本,企业在进入碳交易市场的过程中,会结合自身技术水平,衡量自身减排成本和购买配额资金之间的利益关系。当自身减排成本少于购买配额资金时,发电企业会选择主动减排,而当自身减排成本大于购买配额时,发电企业会放弃自主减排,转而购买配额。相反,当发电企业完成二氧化碳排放指标,并且有过量的碳配额可以出售时,发电企业可以出售碳配额以增加企业利润。

不同装机容量机组度电碳排放量(克)

数据来源:公开资料整理

碳交易或将有望促进新能源消纳改善。根据国务院《“十三五”节能减排综合工作方案的通知》披露信息,未来发电企业的碳配额将逐年递减,碳排放权的需求将不断增加,最终导致碳排放权交易价格的上升。

碳交易价格的上升将促使常规能源发电企业增加在跨省区发电权交易市场的出让电量,最终影响跨省区发电权交易出清结果,促进清洁能源发电商的跨省区消纳。而清洁能源跨省区消纳量的增加也将影响碳交易市场供求关系,减少市场碳排放权需求,降低碳排放权交易价格,最终促进系统整体碳排放量减少,实现系统节能减排目标。从逻辑推演来看,碳交易制度的建立完善有望促进新能源的异地消纳。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国碳排放权交易市场研究分析及发展前景分析报告

《2023-2029年中国碳排放权交易市场研究分析及发展前景分析报告》共九章,包含中国核证自愿减排量(ccer)发展现状分析, 中国试点碳市场建设状况分析, 2023-2029年碳排放权交易市场发展前景与对策等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询