2020年,水泥行业需求端有支撑,供给冲击有限,供求轧差有望继续保持需求微幅正缺口的状态,叠加错峰生产常态化以及环保、停产等供给边际调节,预计全年行业价格将保持高位区间震荡运行,“稳”依旧是行业运行的主基调。水泥,熟料运输一直依赖陆路卡车运输的主要原因。此次高速费用的大幅上涨,必将会传导到下游的各行各业,2020年水泥价格继续飙涨将会成大概率事件。

若偏“稳”的行业运行趋势延续,预计相关龙头企业高股息的状态有望保持,叠加利率长周期下行以及资本市场逐步开放引入海外“较便宜”资金的宏观背景,高分红企业的配置价值凸显。此外,水泥板块龙头企业估值仍处低位,龙头溢价尚未完全发掘,未来有较大提升空间。

水泥是三大建筑材料之一,与钢材、木材一样消耗量大且不可替代。水泥及水泥制成品作为一种重要的胶凝材料,长期以来广泛应用于土木建筑、水利、国防等工程。水泥上下游结构及生产工艺流程。水泥产业链包括上游原料开采、中游生产制造和下游应用三个环节。

其中,水泥生产制造又可分为生料制备、熟料煅烧和水泥粉磨三个阶段。将石灰石、黏土及少量校正原料破碎/烘干后,按照一定的比例混合、磨细即可得到生料;将生料煅烧后即为熟料;再添加适量石膏与熟料共同磨细后,即成水泥。

水泥消费几乎出现在所有20个国民经济行业门类中,任何一个门类的投资活动,都有水泥的身影。这其中,与水泥消费关系最密切的有六大门类,分别是制造业,房地产业,水利、环境和公共设施管理业,交通运输、仓储和邮政业,农、林、牧、渔业,电力、热力、燃气及水的生产和供应业。

交通运输、仓储和邮政业,水利、环境和公共设施管理业,电力、热力、燃气及水的生产和供应业可统一归入基础设施建设。这六大门类的建筑安装工程投资占到了全部门类的80%以上,是水泥用量最多的行业,同时这些也是国民经济的核心行业。这些门类中,尤其是基建、房地产(包括农户建房)、制造业这三个,决定了水泥需求的走向。

水泥建材行业是一个与经济周期联系非常紧密的行业,宏观经济的波动将直接反应到水泥的需求上,房地产和基建是水泥需求的“双引擎”。

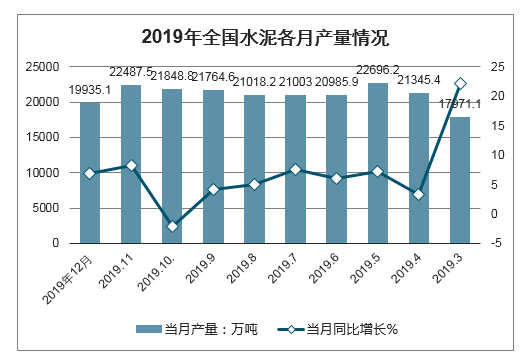

智研咨询发布的《2020-2026年中国水泥行业市场深度评估及发展趋势分析报告》显示:2019年基础设施补短板项目加强,房地产投资维持较高水平,对水泥需求提供了较强支撑,全年水泥熟料产量15.2亿吨,同比增长6.9%,水泥产量23.3亿吨,同比增长6.1%。

2019年1-12月中国水泥累计产量及增长走势

数据来源:公开资料整理

2019年全国水泥各月产量情况

数据来源:公开资料整理

从面积来看,广西省拥有的水泥开发区合计面积最大,达1676.75公顷;其次为河北省,水泥开发区合计面积达1400.48公顷。仅以上两个省市水泥开发区面积在1000公顷以上,其他省市中水泥开发区面积分别为云南269.01公顷、福建221.75公顷、内蒙古214.21公顷、贵州126.62公顷。

中国各省市水泥产业开发区总面积TOP6

数据来源:公开资料整理

截至2019年12月下旬,普通硅酸盐水泥(P.O42.5袋装)、普通硅酸盐水泥(P.O42.5散装)的价格分别为532.9元/吨、486.2元/吨,较同年9月下旬的405.0元/吨、440.4元/吨分别上涨了31.58%,10.4%。2019年年11月份,全国散装水泥平均价格为477.43元/吨,环比上涨5.47%。其中,河南局部地区水泥价格单月高位上涨200元/吨,导致11月中南市场散装水泥价格达到514.58元/吨,环比上涨10.61%。另外,华北、华东市场,水泥价格也大幅上涨。

2003年,我国宏观经济仍在持续增长,动力较强,下游地产、基建需求旺盛,而此次疫情处于我国经济增速长周期放缓趋势内,地产、基建规模已经达到高位,投资增速整体呈现放缓趋势。具体到中观建材行业层面,2003年的水泥、玻璃行业的运行主要受到需求因素驱动;当前行业快速扩张周期已经过去,在经济形势趋缓的背景下,行业运行由供给端和需求端共同驱动:行业需求增速放缓,同时供给受到严控,行业供需轧差逐步收敛并保持微幅震荡,形成“新均衡”的格局对于工业企业,受此次疫情影响的主要方面在于延迟复工。由于此次疫情较强的传染性和发生于春运时间段的特殊性,1月27日,国务院发布通知,2020年春节假期延长至2月2日。为遏制新型冠状病毒肺炎疫情蔓延,多地政府纷纷另行发布通知,推迟春节后企业复工时间。截至2月1日,全国已经有22个省/直辖市/自治区单独发文公布企业复工时间,58%的地区将复工时间推迟至2月10日。其中,全国14个省/直辖市/自治区对建筑工地复工时间做出明确要求,大部分建筑工地复工时间于2月10日或以后。由于存在疫情扩散的不确定性,未来复工时间是否需要进一步推迟目前暂无法确定,最终疫情对行业的影响强度将与最终停工时长有较强的相关性。

各省/直辖市/自治区春节后企业复工时间

地方 | 是否单独发文 | 建议复工时间 | 建设系统明确要求 | 建筑业复工时间 |

安徽 | 是 | 2月10日 | 无 | 2月10日 |

北京 | 是 | 2月3日 | 有 | 2月10日 |

重庆 | 是 | 2月10日 | 有 | 2月10日 |

福建 | 是 | 2月10日 | 无 | 2月10日 |

甘肃 | 否 | 2月3日 | 无 | 2月3日;天水市2月10日 |

广东 | 是 | 2月10日 | 有 | 2月10日 |

广西 | 否 | 2月3日 | 有 | 2月10日 |

贵州 | 是 | 2月10日 | 无 | 2月10日 |

海南 | 否 | 2月3日 | 有 | 另行通知 |

河北 | 是 | 2月10日 | 无 | 2月10日 |

河南 | 是 | 公务人员2月3日, 其他2月10日 | 有 | 另行通知 |

黑龙江 | 是 | 2月10日 | 无 | 2月10日 |

湖北 | 是 | 2月14日 | 无 | 2月14日 |

湖南 | 是 | 2月10日 | 无 | 2月10日 |

吉林 | 是 | 2月3日 | 有 | 2月10日 |

江苏 | 是 | 2月10日 | 有 | 2月8日 |

江西 | 是 | 2月10日 | 无 | 2月10日 |

辽宁 | 否 | 2月3日 | 有 | 另行通知 |

内蒙古 | 是 | 2月10日 | 无 | 2月10日 |

宁夏 | 是 | 2月10日 | 无 | 2月10日 |

青海 | 否 | 2月3日 | 无 | 2月3日 |

山东 | 是 | 2月10日 | 无 | 2月10日;济南市另行通知 |

山西 | 否 | 2月3日 | 有 | 太原市3月1日 |

陕西 | 是 | 2月10日 | 无 | 2月10日 |

上海 | 是 | 2月10日 | 有 | 2月10日 |

四川 | 否 | 2月3日 | 无 | 2月3日 |

天津 | 是 | 公务人员1月27日, 其他2月3日 | 有 | 另行通知 |

西藏 | 否 | 2月3日 | 无 | 2月3日 |

新疆 | 否 | 2月3日 | 无 | 2月3日 |

云南 | 是 | 公务人员1月29日, 其他2月10日 | 有 | 2月10日 |

浙江 | 是 | 2月10日 | 有 | 2月10日 |

数据来源:公开资料整理

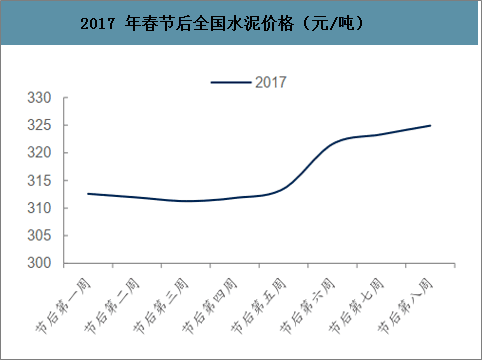

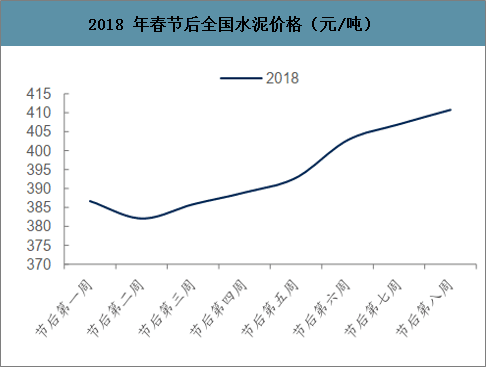

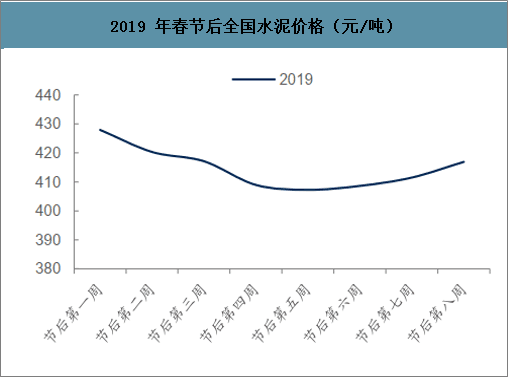

一般而言,一季度是建材行业的传统淡季,主要受春节假期、天气气候等因素影响,工人春节前提前返乡,同时节后返工相对企事业单位偏迟,下游施工项目复工较晚。从过去几年春节后水泥市场的需求表现来看,一般节后两周(即元宵节左右),需求基本处于起步恢复阶段,华东、华南等地需求较先启动,节后一个月左右需求保持持续回升,若无降雨因素等天气影响,南方地区企业发货可基本接近正常水平。从往年水泥价格在春节后的表现也可以得到一定印证,

过去四年,全国水泥价格一般在春节后4-5周出现明显上涨。此次疫情之下,建筑工地复工时间普遍为2月10日或以后,即春节后两周/元宵节后。正常年份中,此时间段下游需求刚开始起步,行业自身的季节性特征将对推迟复工产生一定的对冲作用

2016-2019年春节后水泥市场需求表现

春节时间 | 春节后下游需求表现 |

2019年 | 节后第2周,需求尚未正式启动,企业发货2-3成; 4周后需求恢复缓慢,主要受降雨影响,企业发货普遍在60%左右,少部分达到70%-80%;6周后企业需求恢复正常 |

2018年 | 节后第2周,需求有所恢复但幅度不大,部分工人仍未返回,华东和华南企业综合发货恢复至5-6成; 4周后发货基本恢复至正常水平,少部分地区8成 |

2017年 | 节后第2周,需求开始恢复,尚未完全启动,企业发货大多恢复到5-8成; 4周后需求持续恢复,华中和中南地区发货9成或正常水平,西南地区8成 |

2016年 | 节后第2周,需求开始启动,广东、广西袋装发货量7-8成,江浙沪3-4成,其他地区2-3成; 4周后需求持续好转主要城市和经济基础相对较好的地区,下游需求恢复较快,偏远城市和经济基础相对落后区域需求回升缓慢 |

数据来源:公开资料整理

2016年春节后全国水泥价格(元/吨)

数据来源:公开资料整理

2017年春节后全国水泥价格(元/吨)

数据来源:公开资料整理

2018年春节后全国水泥价格(元/吨)

数据来源:公开资料整理

2019年春节后全国水泥价格(元/吨)

数据来源:公开资料整理

需求短期承压但不会消失,后续需求回补或宏观对冲政策出台将提振行业运行疫情短期内对行业需求有一定负面影响。若此次新冠病毒肺炎疫情蔓延趋势在节后两周内得到一定遏制,建筑施工工地能够按照各地要求2月10日后顺利复工,预计疫情对建材行业需求的影响将较为有限;若疫情趋势持续,下游复工时间仍需继续推迟,预计将在短期内对全国各地一季度的投资端产生一定负面影响。

2020年,水泥行业需求端有支撑,供给冲击有限,供求轧差有望继续保持需求微幅正缺口的状态,叠加错峰生产常态化以及环保、停产等供给边际调节,预计全年行业价格将保持高位区间震荡运行,“稳”依旧是行业运行的主基调。水泥,熟料运输一直依赖陆路卡车运输的主要原因。此次高速费用的大幅上涨,必将会传导到下游的各行各业,2020年水泥价格继续飙涨将会成大概率事件。

若偏“稳”的行业运行趋势延续,预计相关龙头企业高股息的状态有望保持,叠加利率长周期下行以及资本市场逐步开放引入海外“较便宜”资金的宏观背景,高分红企业的配置价值凸显。此外,水泥板块龙头企业估值仍处低位,龙头溢价尚未完全发掘,未来有较大提升空间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国高贝利特水泥行业市场研究分析及产业趋势研判报告

《2026-2032年中国高贝利特水泥行业市场研究分析及产业趋势研判报告》共八章,包含国内高贝利特水泥生产厂商竞争力分析,2026-2032年中国高贝利特水泥行业发展前景及投资策略,高贝利特水泥企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询