一、自动驾驶等级的定义:是出行方式革命的技术核心

当前,随着新一代信息技术,人工智能等技术的飞速进展,全球汽车产业也正处于深度变革期.智能化,网联化成为汽车产业新的战略制高点,智能传感器和车载智能计算平台则成为智能驾驶产业发展的制胜关键.智能驾驶领域的全球竞争,不仅是技术和产业的竞争,也是制度层面,政策层面及标准层面的竞争. 一,智能驾驶的内涵与范畴 智能驾驶的基本概念 智能驾驶指的是利用先进的车载传感器,控制器,执行器,雷达等装置,融合人工智能,计算机视觉,现代通信与网络技术,使车与车,路,人,云等道路交通参与者进行智能信息交换,共享,使汽车具备复杂环境感知,智能决策,自主控制等功能,最终实现以更安全,更高效,更舒适,更节能的形式替代人类操控机动车辆的新一代信息技术。

智能驾驶的时代正在来临,全球汽车企业和科技企业已展开时间和智慧的赛跑。面向这一时代机遇,车企采用何种技术战略,来打造智能驾驶产品竞争力和持续胜出?这是车企、也是作为产业合作伙伴,需要共同思考与探讨的问题。

新技术要取得商业成功,一般需要经历几个阶段:1)试点突破,技术成熟度得到验证,具备初步商用条件;2)新体验或效率提升,为客户带来全新体验或时间节约,开辟新兴市场;3)扩大生产规模,单位制造成本降低,提高市场占有率,获得规模化利润。

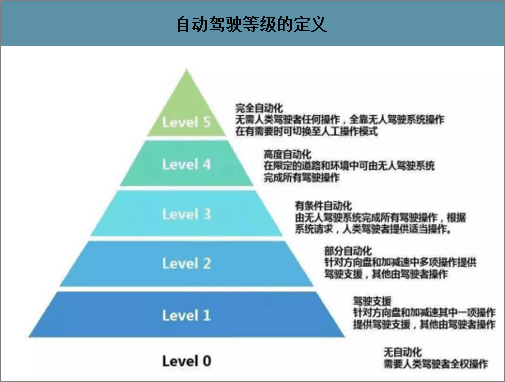

自动驾驶是指通过电脑系统来实现无人驾驶,总共分为 L0-L5 六个等级,自动化程度从 L0-L6 逐级递增。L0 为无自动化,完全由驾驶员完成驾驶操作;L1 为驾驶辅助,汽车可提供加速、刹车或转向保持等辅助功能,如定速巡航、车道保持辅助和自动刹车等;L2 为部分自动化,汽车在特定情况下可自动转向、加速或刹车,如全速自适应巡航、自动泊车、主动车道保持、自动变道和限速识别等;L3 为条件自动化,即汽车在特定驾驶场景下可以完成自动驾驶功能,如高速巡航、拥堵巡航等;L4 为高度自动化,几乎可在所有情况下完成自动驾驶; L5 的系统完全不需要驾驶员参与驾驶。

自动驾驶等级的定义

数据来源:公开资料整理

自动驾驶技术是未来出行革命的技术核心。国际消费类电子产品展览会(ConsumerElectronics Show,CES)是全球最大、影响力最广泛的消费类电子技术展览之一,每年1 月于美国内华达州的拉斯维加斯会议中心举行。在 2020 年 1 月举办的 CES 中,汽车技术的三大热点主题为智能座舱、自动驾驶和车路协同。

智能座舱、自动驾驶和车路协同三大热点主题的共同点在于,预计未来汽车技术发展将完全改变人类出行方式,汽车不再是简单的交通工具,而是会变成像手机一样的智能终端,具备更加强大的娱乐和服务功能。车路协同服务于自动驾驶,智能座舱的基础是自动驾驶。因此自动驾驶技术是未来出行革命的技术核心。只有将乘员从驾驶中解放,才能够让智能座舱和车路协同技术更充分地服务消费者,改变出行体验。

历届 CES 展览速递

年度 | 热点主题 | 主要公司和产品 |

2020 | 智能座舱 | 奥迪、三星:奥迪 3D 混合现实平视显示器;博世:Light Drive 智能眼镜;宝马:Vision BMW i InteractionEASE 智能座舱。 |

车联网 | LG:Conniro 车载信息娱乐平台;李尔公司:Xevo 互联技术;腾讯:TAI3.0 生态车联网;意法半导体、SYSGO:安全型 Telematics 车联网。 | |

自动驾驶 | 丰田:自动驾驶概念 Augmented Driving Concept;英特尔:自动驾驶平台 Drive AGX Orin;地平线:AI 芯片征程二代及一系列智能驾驶成果;大陆集团:多功能自动泊车传感器 CoSSy。 | |

概念车 | 索尼:Vision-S;Fisker:纯电动 SUV Ocean;吉普:牧马人 PHEV、自由侠 PHEV、指南者 PHEV;日产:ARIYA 纯电动概念车;宝马:i3 Urban Suite。 | |

2019 | 自动驾驶 | 奔驰:Vision Urbenatic,全新 Cascadia;丰田:TRI-P4;日产:I2V;本田:AWV,PATH;法雷奥:Drive 4U;采埃孚:ProAI;百度:Apollo 企业板,Apollo 3.0;英伟达:DRIVE Auto Pilot 和 8.0 DRIVE 软件套件。 |

智能座舱 | 宝马:Vision iNEXT;奥迪:“奥迪体验之旅”;法雷奥:Voyage XR,概念智能座舱;伟世通:Smart Core, DriveCore;佛吉亚:未来座舱;红旗:“旗境”智舱。 | |

万物互联 | 采埃孚:独有物联平台;博世:人工智能赋能物联网。 | |

2018 | 电动汽车 | 奔驰:多媒体交互系统,电动概念车 Concept EQA,氢燃料混动 GLC F-cell;日产:IMx 零排放概念车;拜腾:首款量产概念车;小鹏汽车:G3。 |

自动驾驶 | 高通:骁龙 820Am 汽车平台;英伟达:Xavier;百度:Apollo 2.0;英特尔:Mobileye 高精地图。 | |

车联网 | 福特:城市移动解决方案。 | |

2017 | 自动驾驶 | NVIDA:自动驾驶平台、XAVIER 超级人工智能车载系统、松下自动驾驶概念车。 |

人机交互 | 宝马:Holo Active Touch 人机交互系统;大众:数字座舱概念产品。 | |

2016 | 自动驾驶 | 奥迪:E-tron quattro 概念 SUV,半自动驾驶系统接近量产;福特:新一代 Fusion 混动自动驾驶测试测车;起亚:发布自动驾驶汽车规划;博世:自动驾驶执行系统集成;德尔福:发布 V2E 模块。 |

人机交互 | 博世:大屏幕+触觉反馈;沃尔沃:Concept 26,流媒体视频播放;大众:全新车载信息系统;宝马:Air Touch。 | |

2015 | 无人驾驶 | 奔驰:无人驾驶概念车 F015 Luxury in Motion;奥迪:自动驾驶汽车 Jack;宝马:全新自动驾驶技术;丰田:无人驾驶样车。 |

人机交互 | 宝马:全新 iDrive 系统原型;福特:Sync3 系统拥有强大的语音控制功能;大众:Golf R Touch 概念车触屏解决方案。 | |

智能汽车安全 | 博世:塞车辅助系统;宝丽来:智能化车载摄像;宝马:360 度碰撞防护。 | |

2014 | 智能汽车 | 谷歌:领衔成立汽车开放联盟;英伟达:Tegra K1 移动处理器;奥迪:TJA 堵车辅助系统;宝马:新一代自动驾驶系统、自动泊车系统;奥迪、法雷奥:自动代客泊车。 |

数据来源:公开资料整理

L2 级别系统渗透加速,L3 级别车型呼之欲出。国内自主品牌如广汽乘用车、吉利、领克、长安、上汽、北汽都已经推出 L2 级自动驾驶汽车量产的计划;新造车企业如小鹏、拜腾、蔚来、威马等都具备 L2 级别的量产能力。与此同时,通用、福特、丰田等海外中级车型也开始在中国进入 L2 级别的“备战”。在 L3 级量产搭载方面,已开始有少量量产车型面市,由于法规及各种其他因素暂未全面铺开。

主机厂群雄揭竿,纷纷发布各自的自动驾驶计划。国外车企大多在 2016 年左右已开始逐步导入 L1/L2 级别自动驾驶功能,国内主机厂起步较晚,均在 2018 年后才陆续推出搭载 L2 级别自动驾驶系统的车型。例如:2016 年,宝马宣布与英特尔及 Mobileye 合作,研发自动驾驶汽车;2017 年,戴姆勒宣布与博世达成了合作,目标是“在下一个十年开始之前”将 L4 和 L5 自动驾驶汽车引入城市地区;2018 年,沃尔沃宣布与百度达成合作,联合研发 L4 级自动驾驶量产乘用车;2019 年,东风日产计划分阶段推进部署日产ProPILOT 智能驾驶辅助系统;上汽也在 2019 年获得了国内首批智能网联汽车示范应用牌照。另外,多家国外知名车企推出了 2020 年的自动驾驶计划:特斯拉计划推出自动驾驶出租车服务 Robotaxi,雷克萨斯计划引入 Automated Highway Teammate,博世宣布在2020 年年中实现高速自动驾驶辅助系统的量产。

2012-2030 年主要车企自动驾驶技术导入时间表(不完全统计)

数据来源:公开资料整理

二、智能驾驶行业发展现状分析

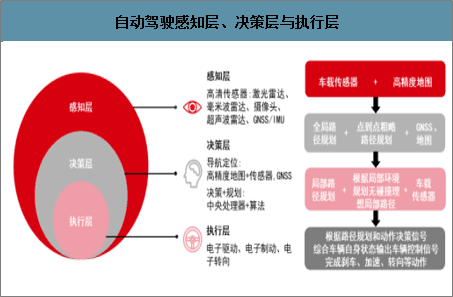

1、智能驾驶供应链参与者:感知层、决策层与执行层

三层协同作用,处理环境信息,实现智能驾驶控制。感知层是依靠毫米波雷达、激光雷达、摄像头等设备对行驶路径、周边物体、交通标志等迅速感知。决策层是汽车通过 ADAS算法/芯片、计算平台等对感知层输入信息进行处理、计算,并对路径和行为进行规划。执行层是决策层输出信息后,自动驾驶汽车执行输出指令,进行转向控制、油门控制以及制动控制

自动驾驶感知层、决策层与执行层

数据来源:公开资料整理

自动驾驶的技术环境要求:高精度地图、车联网、5G。自动驾驶感知层最重要的是对驾驶环境的精确感知,据 NHTSA 公布的数据,普通电子导航地图的精度在 10 米左右;到 L3 阶段,对地图精度的要求为 0.5-1 米;到 L4 阶段,对地图的精度要求将提高到 0.1-0.3米;到 L5 阶段,对地图的精度要求将达到厘米级。车联网帮助汽车更好地与外界(包括车、人、道路、交通标志)沟通,是自动驾驶的基础。5G 环境与 4G 环境相比,信息传输的速率提升了 100 倍左右达到 10Gbps;时延降低了 30-50 倍到 1ms;连接数提升了 100倍左右达到 1000000;移动性提升超过 1 倍达到 500km/h,更契合车联网的需求,提升了自动驾驶的安全冗余。

自动驾驶系统升级需要更高精度地图

级别 | L0 | L1 | L2 | L3 | L4 | L5 |

概念 | 无 自 动化 | 驾 驶 支援 | 部分自动化 | 有条件自动 化 | 高度自动化 | 完全自动化 |

所需地图类型 | 普 通 电子 导 航地图 | 普 通 电子 导 航地图 | ADAS 级地图 | ADAS 级地图 | ADAS 级 /HAD级地图 | HAD 级 地图 |

精度 | 10 米左 右 | 10 米左 右 | 2-5 米 | 0.5-1 米 | 0.1-0.3 米 | 达到厘米级 |

数据来源:公开资料整理

4G 与 5G 对比

- | 速率 | 时延 | 连接数 | 移动能力 |

4G | 100Mbps | 30-50(或 78-80)ms | 10000 | 350KM/h |

5G | 10Gbps | 1ms | 1000000 | 500KM/h |

数据来源:公开资料整理

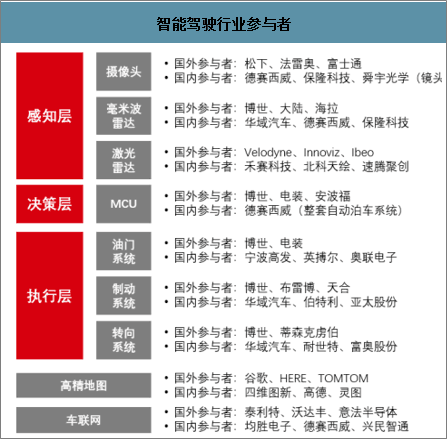

2、国内外厂商加速布局,打造汽车智能终端

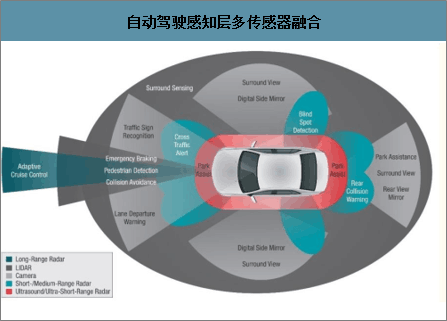

感知层:采集并处理环境信息和车内信息。外资品牌松下、法雷奥和富士通占车载摄像头行业主导地位,CR3 为 41%自,自主品牌舜宇光学从镜头突围,镜头组产品全球市占第一,开始向模组渗透,行业产品呈从单目向双目转变、2D 成像向 3D 跨越的趋势。2018年博世毫米波雷达全球市占率达 19%,国际三大巨头合计出货量占毫米波雷达全球市场 7成以上,华域汽车等国内自主品牌加快研发并开始量产,细分产品方面 77/79Hz 远程雷达逐渐替代 24GHz产品近程毫米波雷达。激光雷达行业 Velodyne 全球领先,销量突破 3 万台,禾赛科技等国内初创公司技术实力不俗,固态雷达是激光雷达行业未来趋势。

自动驾驶感知层多传感器融合

数据来源:公开资料整理

决策层:利用芯片+算法制定控制策略,替代人类做出驾驶决策。决策层面利用微控制器(MCU)基于高精度地图、车联网技术规划最优行驶路径,起到决策作用。据测,2025 年 MCU 全球市场规模将达 88.6 亿美元,行业龙头包括恩智浦、博世、电装等,国内德赛西威推出整套自动泊车系统。2019 年特斯拉发布自动驾驶芯片 TeslaFSD,提升自动驾驶安全冗余。HERE、谷歌、四维图新、高德等国内外企业纷纷入局高精地图,加速跑马圈地。5G 加速车联网技术渗透,华为、均胜电子、德赛西威等供应商持续发力

执行层:反馈到底层模块,执行驱动、制动和转向任务。转向、油门、制动、照明等执行部件与系统布局参与者主要是由传统汽车零部件供应商发展而来,通过研发进行产品换代升级智能化。制动系统发展路径为真空液压制动(HPB)到电子液压制动(EHB)再到线控机械制动(EMB),转向系统的未来发展趋势为电动助力转向系统(EPS),博世加快执行层全面布局,配备了大众全系列,国内华域汽车实力强劲。

智能驾驶行业参与者

数据来源:公开资料整理

3、智能驾驶市场前景广阔规模可达千亿

智能驾驶发展分阶段规划,市场占有率对应提高。2016 年中国汽车工程协会正式对外发布了自动驾驶领域技术标准——《节能与新能源汽车技术路线图》。路线图中制定了我国自动驾驶汽车未来发展的三个五年阶段需要达成的目标,2020 年是起步期也是关键

期,汽车产业规模需达 3000 万辆,驾驶辅助或部分自动驾驶车辆市场占有率将达到 50%;2025 年高度自动驾驶车辆市场占有率需达到约 15%;到 2030 年,中国将力争实现拥有完全自动驾驶车辆规模 3800 万辆,市场占有率接近 10%。2018 年 12 月,工信部印发的《车联网(智能网联汽车)产业发展行动计划》要求:“车联网用户渗透率达到 30%以上,新车驾驶辅助系统(L2)搭载率达到 30%以上,联网车载信息服务终端的新车装配率达到60%以上”。此外,还提及了一个更高目标:到 2020 年,具备高级别自动驾驶功能的智能网联汽车实现特定场景规模应用”。

我国对智能驾驶汽车发展具体规划

阶段 | 时间 | 国家发展规划 |

起步期 | 2020 年 | 汽车产业规模达 3000 万辆,智能辅助/部分自动驾驶车辆市场占有率达 到 50% |

发展期 | 2025 年 | 汽车产业规模达 3500 万辆,高度自动驾驶车辆市场占有率达 15% |

高速发展期 | 2030 年 | 汽车产业规模达 3800 万辆,完全自动驾驶车辆市场占有率接近 10% |

数据来源:公开资料整理

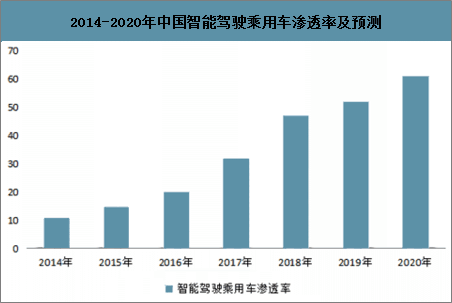

中国作为汽车消费大国之一,在2018年,乘用车销量达到2514.8万台,同比增长了5.5%。预计在2020年可能突破3000万辆。同时,智能驾驶乘用车的渗透率也将由2016年的20%上升至2020年的61%,且更高智能驾驶水平的汽车占比也将大幅提升。据预测,2035年前,全球将有1800万辆汽车拥有部分无人驾驶功能,1200万辆汽车成为完全无人驾驶汽车,中国或将成为大的市场。

2014-2020年中国智能驾驶乘用车渗透率及预测

数据来源:公开资料整理

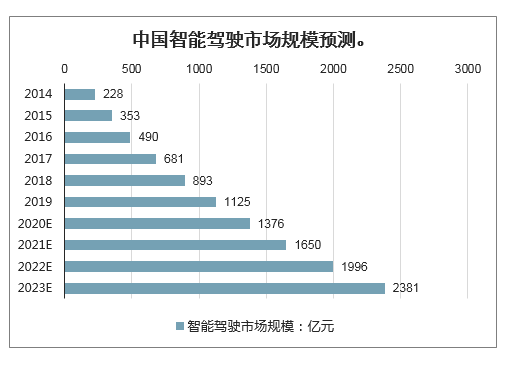

智研咨询发布的《2020-2026年中国无人驾驶行业市场经营风险及竞争策略建议分析报告》显示:随着汽车智能化的不断发展,截止 2018 年,中国智能驾驶市场规模增长至 893 亿元,同比增长 31%,市场渗透率达到 47%。根据初步测算 2019 年中国智能驾驶市场规模将突破千亿,未来 4 年(2020-2023)年均复合增长率约为 20.62%,智能驾驶乘用车的渗透率也将由 2016 年的 20%上升至 2020 年的 61%,且智能驾驶系统的级别会提升,更高智能驾驶水平的汽车占比亦将大幅提升。预测 2035 年前,全球将有 1800 万辆汽车拥有部分无人驾驶功能,1200 万辆汽车成为完全无人驾驶汽车,中国或将成为最大市场

中国智能驾驶市场规模预测。

数据来源:公开资料整理

L4 级自动驾驶有望陆续量产,全球渗透率预计提高。传统整车厂中,通用依托于旗下公司 Cruise 和 Strobe 的技术实力,自动驾驶研发进展领先。公司预计于 2020 年达到L4 级别自动驾驶,并实现量产。大众集团预计于 2020-2021 年实现 L4 自动驾驶技术的量产,并宣布将于2021年在中国投放搭载L4级别自动驾驶系统的电动SUV——ID Roomzz。宝马计划于 2024年正式量产 L4级别自动驾驶系统,实现高速路况和城市路段的自动驾驶。

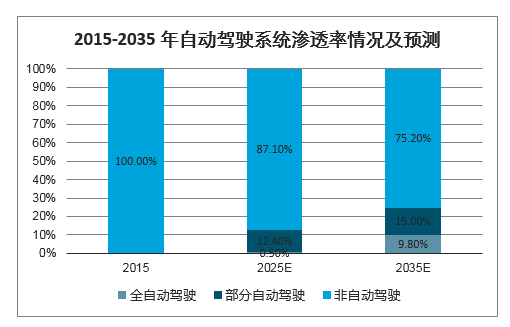

根据 BCG 预测,到 2025/2030 年,全球部分自动驾驶系统渗透率将达到 12.4%/15.0%,全自动驾驶系统渗透率将达到 0.5%/9.8%。

2015-2035 年自动驾驶系统渗透率情况及预测

数据来源:公开资料整理

4、购买需求强烈,性能安全亮点突出

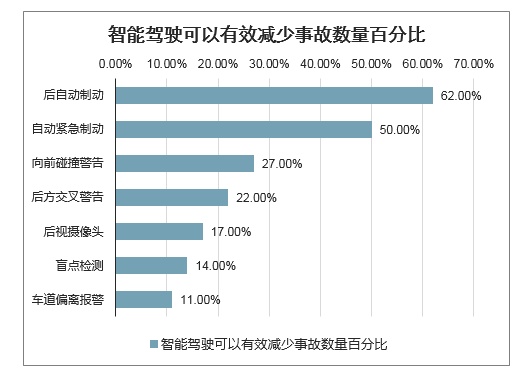

消费者强烈需求推动智能汽车市场不断上行。我国汽车消费者渴望能够实现汽车自动驾驶过程中,自由的进行娱乐、进餐、睡觉、休息、办公等活动。根据普华永道 2017 年公布的数据,在我国汽车购买者中,非常渴望拥有自动驾驶汽车的比例超过 85%,强烈的购买需求预示着未来智能汽车行情向好。另外,智能驾驶汽车在遇到事故时,能在短时间内做出最准确的反应,可以有效的降低事故发生率,这一亮点也成为了智能驾驶汽车的又一新卖点。

智能驾驶可以有效减少事故数量百分比

数据来源:公开资料整理

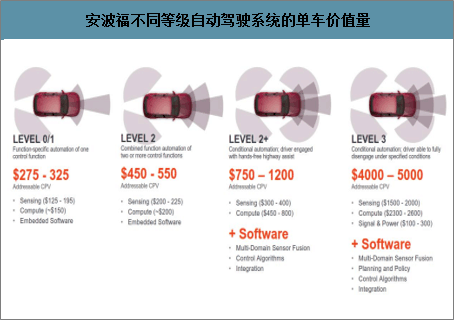

5、智能驾驶的发展推动单车价值量提升

自动驾驶系统不断升级,单车价值量加速提升。L0 及 L1 级别的自动驾驶系统作为嵌入式软件可以带来 275 到 325 美元的单车价值量提升。L2 级自动驾驶系统由多个自动化组合构成,可带来 450 到 550 美元的单车价值提升。L2+级别需要配备多传感器融合、控制算法、集成等软件,将带来 750 到 1200 美元的单车价值量提升。L3 是自动驾驶系统成长的一个飞跃,可以实现驾驶员在特定条件下的完全脱离,可带来 4000 到 5000 美元的价值量提升,远高于 L2 级。

安波福不同等级自动驾驶系统的单车价值量

数据来源:公开资料整理

感知、决策、执行三层次共同决定价值量提升。L1 级别系统主要有盲区探测、自适应巡航和自动刹车等功能,只需配备前角雷达、后角雷达和前置摄像头,可以为感知层带来125-325 美元的单车价值量提升,为决策层带来约 150 美元的单车价值量提升;L2 级别系统需要完成多个控制功能的融合,因此决策层必须搭载多域控制器,可以为感知层带来200-400 美元的单车价值量提升,为决策层带来约 200 美元的单车价值量提升;L3 级别系统需要实现特定场景下的自动驾驶,搭载的雷达和摄像头数量增加,传感器类型增加,且有可能需要搭载前向激光雷达,可以为感知层带来 1500-2000 美元的单车价值量提升,为决策层带来 2300-2600 美元的单车价值量提升,在此基础上还可以为执行层带来 100-300美元的单车价值量提升

三、智能驾驶发展的必经之路:平台化战略

目前,我国智能驾驶行业还有很多困难需要克服。人工智能技术主要依托于互联网,然而现阶段经常会出现网络攻击事件,这就给不法分子提供了机会。所以,当前在发展自动驾驶汽车时,怎样能够确保人工智能技术在其中应用的安全性以及可靠性,是需要认真思考的一个问题;现阶段在法律层面上没有明确的法规来约束自动驾驶汽车,尤其是在产生事故之后,无法认定责任,这也成为其发展的一个重要挑战。

1、出路:智能驾驶的平台化战略

面对前路凶险,后有追兵的局面,汽车企业该如何在智能驾驶的领域实现突围呢?唯有平台化才能适应时代的发展要求,理由有三:

1)车厂需要聚焦功能软件开发,发挥对汽车功能的理解的优势,提供差异化的竞争力,开辟与新进入者斗争的第二战场。这就要求汽车企业需要转变角色,从采购者、集成者转变为参与者、共同开发者,将汽车平台开发与自动驾驶功能开发解耦,将有效的资源和炮火聚焦差异化应用层平台开发,牢牢把控、定义汽车特性。

2)功能软件之外的基础软硬件平台,不能一蹴而就,也非车厂擅长,不是车厂要积累的能力。比如芯片能力、OS能力,暂时车厂还不能与科技、互联网公司一拼高下,应该避其锋芒,结盟深度绑定1-2家平台战略供应商,借力打力。平台战略供应商的市场目标是提供基础软硬件平台,定位是车厂的服务商,不会成为车厂的竞争对手。一个长期稳定可靠的基础软硬件平台战略供应商,将会成为与车厂的共生共荣的合作伙伴与同路人。

3)基础软硬件开发周期漫长,与当前快速迭代新功能、新特性的需求相冲突,必须摒弃原有非平台化模式,将基础软硬件平台与车型、功能软件充分解耦,这样才能推出自己一系列车型、迭代功能软件版本。基础软硬件平台从平台设计、芯片的选型、工艺、样板到测试,还有软件架构设计、OS适配、底层软件开发、过认证、测试,耗时、耗力巨大,必须从单车型的智能驾驶开发中剥离开来,这样才能适应快速的开发迭代的需求。此外,多车型共平台,也将极大的缩减整体开发成本。

其实对于车厂来说,平台化战略并不陌生。平台化开发模式在汽车底盘设计领域已经实行多年,底盘平台、发动机、变速箱平台等平台化思路,曾经给整个汽车行业带来勃勃生机与巨大的经济效益。在智能驾驶系统开发上,国内的吉利汽车已经先行实施平台化战略,其推出的自动驾驶的软硬件基础平台,只需针对具体车型适配即可,大大提升了智能驾驶汽车的研发效率,降低了研发成本。

2、未来:平台化战略实施收益可期

智能驾驶的平台化战略,是汽车产业的顶层设计,它取决于决策层的战略智慧与决心,也需要与靠谱的平台战略供应商一起深入沟通交流,从平台化设计理念、架构定义、关键技术(芯片、OS、安全、工程等)和不同车型匹配等方面加大合作,从而在智能驾驶时代聚焦自身核心优势,打造差异化竞争力。笔者认为,智能驾驶的平台化战略将带来如下收益:

1)底层智能驾驶平台统一化,节约投资成本。

2)研发资源聚焦统一平台,技术语言统一,沟通效率提升,研发周期缩短。

3)功能软件供应商可基于统一平台引入多家,提升议价能力。

4)深入积累智能驾驶业务能力,构筑未来汽车差异化竞争力。

在未来,随着互联网的快速发展,当智能驾驶技术发展到比较成熟的阶段时,独立的智能汽车将开始出现。智能汽车的出现是智能驾驶技术发展过程中发生质变的关键点。在智能汽车发展的同时,功能汽车对智能驾驶配件的需求将由后装变为前装,最终完成由功能汽车向智能汽车的蜕变。当为智能汽车设计的第三方智能驾驶配件得到普及,智能汽车也将迎来高速发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国智能驾驶行业市场研究分析及发展前景分析报告

《2026-2032年中国智能驾驶行业市场研究分析及发展前景分析报告》共十三章,包含中国智能驾驶行业重点企业竞争情况分析,中国智能驾驶行业发展机遇与趋势研究分析,智能驾驶行业投资策略建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国智能驾驶行业政策汇总、装车率、重点企业经营情况及发展趋势:智能化服务不断创新,智能驾驶成为汽车重要发展方向[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2023年中国智能驾驶行业发展格局及重点企业分析:企业积极加码智驾研发,智能驾驶赛道火热 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)