一、智慧停车行业发展背景

随着近年来我国经济的快速发展,居民的收入水平持续提高,汽车开始成为居民家庭的标配,汽车保有量大幅上升。2019年全国新注册登记机动车3214万辆,机动车保有量达3.48亿辆,其中新注册登记汽车2578万辆,汽车保有量达2.6亿辆;机动车驾驶人达4.35亿人,其中汽车驾驶人3.97亿人;并有66个城市的汽车保有量超过了百万辆。

2015-2019年小型载客汽车和私家车保有量(万辆)

数据来源:公开资料整理

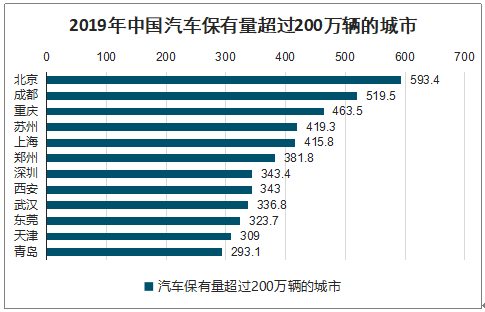

2019年中国汽车保有量超过200万辆的城市

数据来源:公开资料整理

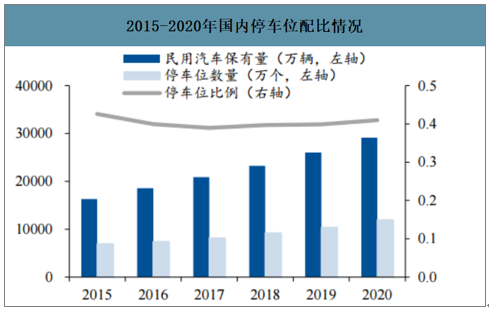

智研咨询发布的《2020-2026年中国智慧停车行业竞争现状及投资商机预测报告》数据显示:国内停车设施建设速度远滞后于汽车保有量的增长速度,停车位供给缺口巨大。预测到2020年全国停车位数量将达到11949万个,而若汽车保有量以近五年的复合增速持续增长,届时全国民用汽车保有量将达到29141万辆,停车位比例仅为1:0.4。若将发达国家作为参照,停车位比例应以1:1.3左右为宜,而目前我国各城市停车位比例多在1:0.4~1:0.7之间,停车位配比严重偏低。

2015-2020年国内停车位配比情况

数据来源:公开资料整理

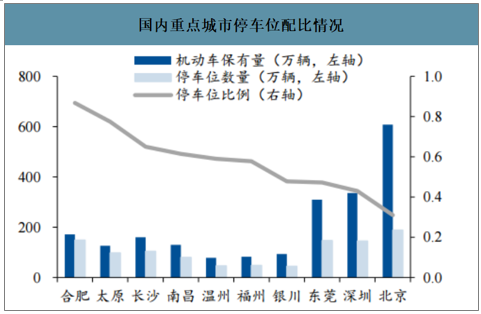

国内重点城市停车位配比情况

数据来源:公开资料整理

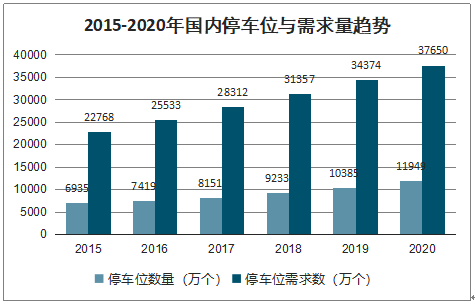

2015-2020年国内停车位与需求量趋势

数据来源:公开资料整理

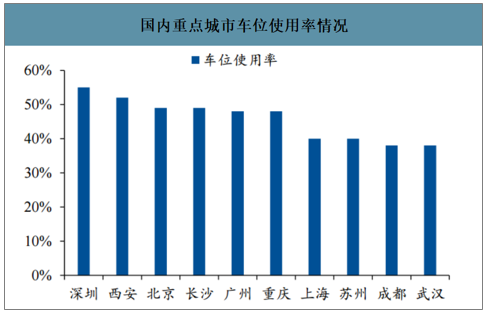

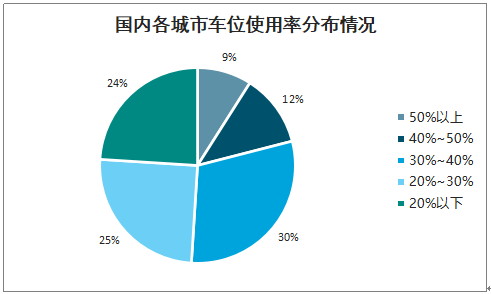

除总量的供需矛盾外,当前传统停车行业的管理模式也较为落后,存在诸多痛点,困扰着交管部门、车场运营者与私人车主。对于交管部门,在城市中一方面是车位数量的供不应求,另一方面则是大量车位的闲置浪费。北上广深四大一线城市的车位使用率分别为49%、40%、48%和55%,全国范围内仅9%的城市车位使用率在50%以上。资源错配问题导致了城市车位使用率的低下,也进一步加深了城市停车难的困境。

国内重点城市车位使用率情况

数据来源:公开资料整理

国内各城市车位使用率分布情况

数据来源:公开资料整理

为了缓解日益严重的城市停车难题,近年来我国政府持续出台相关政策,支持停车产业发展。2015年,在发改委、财政部、国土资源部等七部门联合发布的《关于加强城市停车设施建设的指导意见》中,首次提及“促进咪表停车系统、智能停车诱导系统、自动识别车牌系统等高新技术的开发与应用”,“促进停车与互联网融合发展,支持移动终端互联网停车应用的开发与推广”等内容,为停车产业发展指明新方向。此后,停车产业特别是智慧停车受益于各类政策的持续引导,开始进入快速发展的政策红利期。

近年来国内停车产业主要政策

政策名称 | 发布时间 | 发布机构 | 内容要求 |

《城市停车场建设专项债券发行指引》 | 2015.04 | 发改委 | 鼓励地方政府综合运用预算内资金、城市基础设施建设专项资金,通过投资补助、基金注资、担保补贴、贷款贴息等多种方式,支持城市停车场建设专项债券发行。 |

《关于加强城市停车设施建设的指导意见》 | 2015.08 | 发改委、财政部、国土资源部等七部门 | 促进咪表停车系统、智能停车诱导系统、自动识别车牌系统等高新技术的开发与应用;加强不同停车管理信息系统的互联互通、信息共享,促进停车与互联网融合发展,支持移动终端互联网停车应用的开发与推广,鼓励出行前进行停车查询、预订车位,实现自动计费支付等功能。 |

《加快城市停车场建设近期工作要点与任务分工》 | 2016.01 | 发改委 | 对《关于加强城市停车设施建设的指导意见》中的重点任务进行分解,进一步明确了工作要点、责任单位和完成时间。 |

《关于印发2016年停车场建设工作要点的通知》 | 2016.03 | 发改委 | 开展城市停车信息系统开发,积极推进停车数据平台建设,促进停车信息与互联网融合发展,建立基础数据库,实现停车数据动态更新、实时共享。通过充分发掘停车存量资源,为群众提供更便捷、更高效的停车引导服务。 |

《关于进一步完善城市停车场规划建设及用地政策的通知》 | 2016.03 | 住建部,国土资源部 | 各城市建设行政主管部门要主动作为、牵头协调,尽快开展停车资源普查,完善有关政策措施,充分发挥规划调控作用,建立基础数据库和项目库,统筹各类停车场建设,加强停车场经营管理,切实抓好停车有关工作。 |

《“十三五”现代综合交通运输体系发展规划》 | 2017.02 | 国务院 | 积极引导交通运输新消费,鼓励单位、个人停车位等资源错时共享使用;推进交通空间综合开发利用,推动高铁、地铁等轨道交通站场、停车设施与周边空间的联动开发。 |

《关于加强和改进城市停车管理工作的指导意见》 | 2019.06 | 公安部、住建部 | 提升停车信息服务水平。积极推进城市停车管理与移动互联网的融合发展,应用物联网、人工智能、车路协同等新技术,实现停车信息查询、车位预订、泊位诱导、无感支付、反向寻车等功能。 |

《交通强国建设纲要》 | 2019.09 | 国务院 | 科学规划建设城市停车设施,加强充电、加氢、加气和公交站点等设施建设,全面提升城市交通基础设施智能化水平。 |

数据来源:公开资料整理

二、智慧停车行业市场现状

智慧停车基于互联网技术、AI技术、移动支付技术等一系列新技术的应用,将城市停车资源拉通,实现停车位资源状态的实时更新、查询、预订、支付、管理一体化,为驾驶者提供安全、便捷、高效的停车服务。智慧停车有利于实现停车位资源利用率的最大化、停车场利润的最大化和车主停车服务的最优化,能够有效缓解停车难这一社会难题。

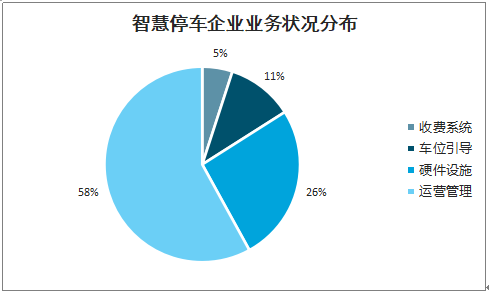

智慧停车行业的市场格局主要以智能停车设备商、智慧停车解决方案提供商及互联网停车运营商这三大类为主。

智慧停车企业业务状况分布

数据来源:公开资料整理

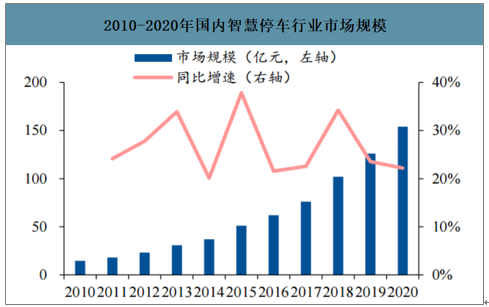

智慧停车变现方式多样,行业市场规模近年来快速增长。智慧停车行业的参与者,既可直接通过停车场的智能设备改造获取收入,也可通过停车场广告、停车费分成、车位租赁佣金等方式变现。随着我国汽车保有量的持续增长,以及政府相关政策的有力扶持,智慧停车行业发展趋势良好,2014-2018年我国智慧停车行业复合增长率达28.85%,预计到2020年智慧停车的市场规模将增长至154亿元。同时,当前国内城市的智慧停车覆盖率较低且地区间发展差距明显,未来随着智慧停车从一线城市向二三四线城市的持续渗透,行业有望保持高速增长的态势。

2010-2020年国内智慧停车行业市场规模

数据来源:公开资料整理

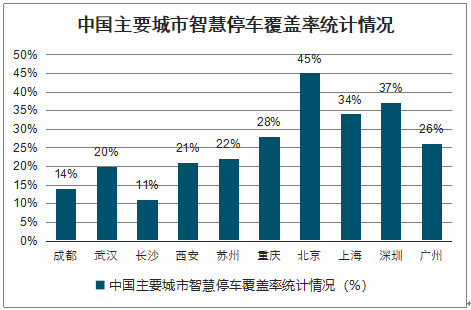

智慧停车的概念从2014年出现至今已经过去5年,市场达到百亿规模,但是发达城市智慧停车覆盖率仍然较低。北上广深智慧停车平均覆盖率约为35%,仍有较大开发空间。

中国主要城市智慧停车覆盖率统计情况

数据来源:公开资料整理

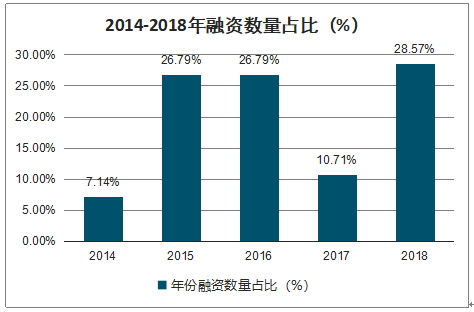

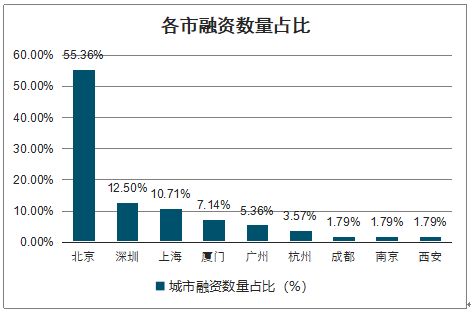

根据数据,从2014-2018年12月,智慧停车行业共发生56起融资事件,其中北京市融资数量占比最多,远多于其后的深圳市和上海市,主要原因在于北京汇聚了ETCP停车、爱泊车、停简单等优势企业进行多轮融资;且在2014-2018这五年间,2018年恰逢资本市场的寒冬,但融资数量占比最高,说明资本市场对智慧停车行业的热情仍然高涨,同时也折射出停车市场的行业景气度。

2014-2018年融资数量占比(%)

数据来源:公开资料整理

各市融资数量占比

数据来源:公开资料整理

从商业模式来看,主要存在车位信息共享、车位预定B2C、车位共享P2P和智慧停车全流程优化等模式。其中,前三类商业模式多以互联网创业公司为主,主要通过移动App搭建服务平台,在实际运作中存在较为明显的发展瓶颈。对于车位信息共享和车位预定B2C,由于当前国内停车场整体智能化水平较低,难以保证车位信息的充分可靠;而车位共享P2P则较为依赖弹性社交,对守时性要求较高,难以预计突发情况。全流程优化模式通过智能停车设备的新建和改造实现停车场的联网化,能够更加有效地连接B端的停车场和C端的私人车主,车位信息的可靠性有较好的保证。但全流程优化模式较为依赖线下渠道,需要依靠地推团队和资本支持,一定程度上将制约企业的业务扩张速度。

国内智慧停车行业主要商业模式

- | 商业模式 | 发展瓶颈 | 代表企业 |

车位信息共享 | 利用现有智慧停车设备,集成实时空余车位信息,为用户提供车位搜索推荐、停车导航的进场服务,节约用户的进场成本 | 车位信息不够可靠,国内停车场智能化水平较低,且各家数据标准不一,集成难度大 | 停车百事通 |

车位预定B2 | C将车场联网,提供车位预定服务,停车场运营方通过平台发布可预订的车位信息,车主在平台查询、预定,保证有车位 | 停车场智能化水平较低,可进行预定的车位资源较为有限 | 安泊客 |

车位共享P2P | 打造车主的车位共享平台,为有车位的或想停车的车主提供对接服务,盘活车位空闲时间,提高车位使用率 | 依赖弹性社交,对守时性要求较高,难以预计突发情况,容易导致客户体验不佳 | 安居宝 |

智慧停车全流程优化 | 通过铺设智能停车设备实现停车场的智能化和互联网化,为车主提供车位搜索、预定、导航等服务,帮助停车场运营方增益堵漏,提升管理效率 | 业务模式偏重资产,对地推团队要求较高,需要较多资金支持 | 捷顺科技、ETCP |

数据来源:公开资料整理

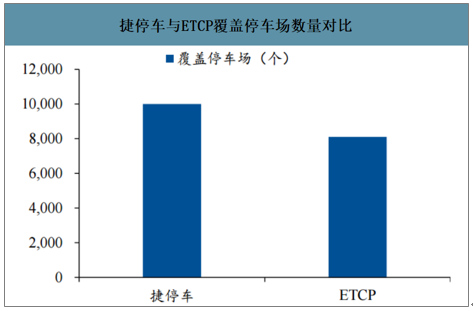

捷停车与ETCP覆盖停车场数量对比

数据来源:公开资料整理

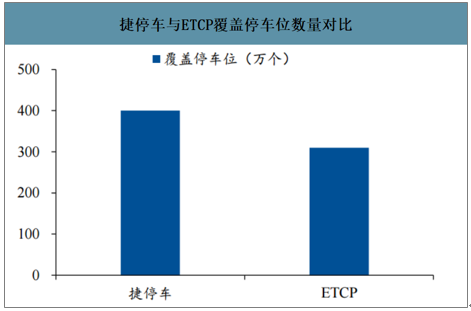

捷停车与ETCP覆盖停车位数量对比

数据来源:公开资料整理

三、智慧停车行业发展趋势

1.通过大数据、人工智能等技术对采集数据进行二次分析,建立用户人群画像

智慧停车设备能够有效采集相关信息,这些数据可以利用进行二次分析,融合,并应用到企业客户画像或交通管理部门的管理体系中,促进城市智慧交通发展,同时也能为用户提供更加精准匹配的个性化服务。

2.智慧停车融入智慧城市交通管理系统

智慧停车必然要融入智慧城市的交通管理之中。智慧交通运营管理系统通过遍布的传感网络将数字城市与实体城市相关联,将城市管理与建设中的大数据交由云计算平台进行分析决策,并据此对城市设施进行自动化的管理与控制。

3.引入边缘计算

智慧交通的运营管理系统在运行过程中需要对大量的传感器数据进行分析,尤其是分布在城市中各场景的成像传感器(相机)产生的数据。

边缘计算(Edgecomputing)相对云计算,具有高性能、低迟延特点。边缘计算的引入,标志着智慧城市架构由中心端(云端)集中式管理向更加快速有效的分布式控制的方向进化。基于视觉成像技术的智能相机是边缘计算最为重要的表现形式,因此也将是未来智慧交通中最重要的基础设施。

4.统一标准,破除数据孤岛

目前各个停车平台各自为政,平台间数据共享,需要建立产业联盟,颁布实施统一的标准体系,实现智慧停车管理平台的统一管理,才能够有效解决智慧停车行业的数据孤高问题,提高停车位利用率和服务质量。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国智慧停车空间运营行业市场研究分析及产业趋势研判报告

《2026-2032年中国智慧停车空间运营行业市场研究分析及产业趋势研判报告》共九章,包含2021-2025年智慧停车空间运营行业各区域市场概况,智慧停车空间运营行业主要优势企业分析,2026-2032年中国智慧停车空间运营行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国智慧停车行业发展历程、发展环境、市场规模、重点企业及未来前景:停车位缺口驱动需求释放,智慧停车市场规模稳步扩张[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国智慧停车行业市场规模简析:停车场结构性供需错位催动智慧停车市场空间扩张[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2021年中国智慧停车行业政策分析:政策支持助力智慧停车行业向好发展[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2021年中国智慧停车行业发展环境(PEST)分析:智慧停车市场未来可期 [图]](http://img.chyxx.com/images/2022/0304/e3e58ae25b9bd8d402d45a8e64953e5e5de8a6be.png?x-oss-process=style/w320)