一、航空

疫情从中国蔓延至全球,初步估计一季度中国航空业亏损150-210亿元,动态估计存在扩大可能;预计需求二季度缓慢复苏,国内复苏早于国际;下半年客流量补偿性增长,2021年恢复复合增长。

2017-2021年中国民航客运量预测

数据来源:公开资料整理

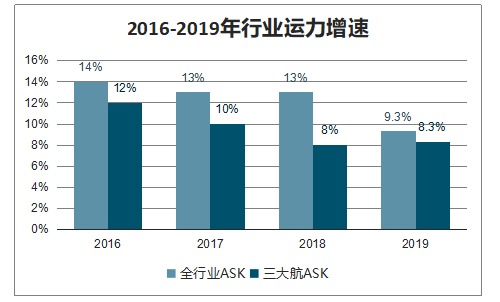

2016-2019年行业运力增速

数据来源:公开资料整理

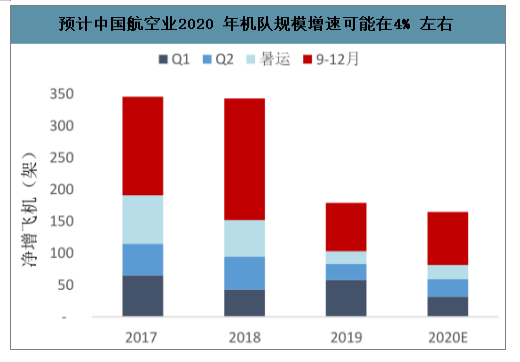

预计中国航空业2020 年机队规模增速可能在4% 左右

数据来源:公开资料整理

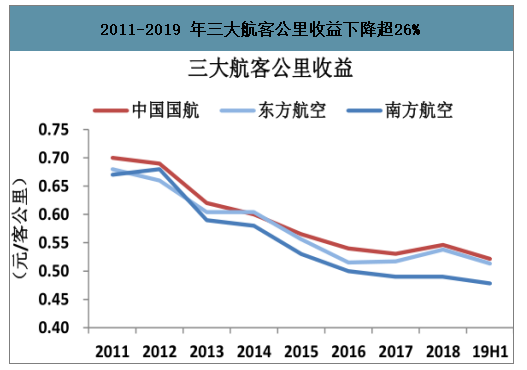

中国人口经济地理,决定干线市场时刻存在长期瓶颈,盈利能力持续上行;中国航司运力规模扩张积极,大量新增运力投放二三线市场;航空消费持续沉降,客座率上升,但客收大幅下降——过去10年座收下降约25%。

海航系机队规模扩张速度快于行业

数据来源:公开资料整理

2011-2019 年三大航客公里收益下降超26%

数据来源:公开资料整理

国际航线需要较长时间培育,且盈利周期性明显,拖累整体盈利能力。

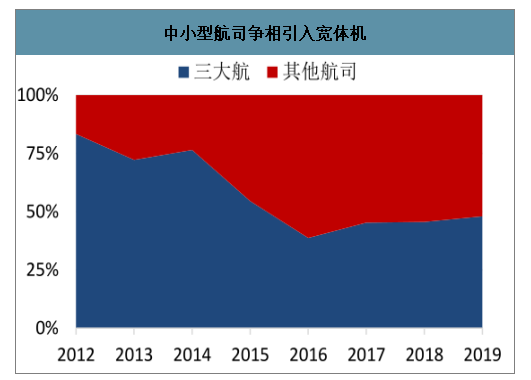

中小型航司争相引入宽体机

数据来源:公开资料整理

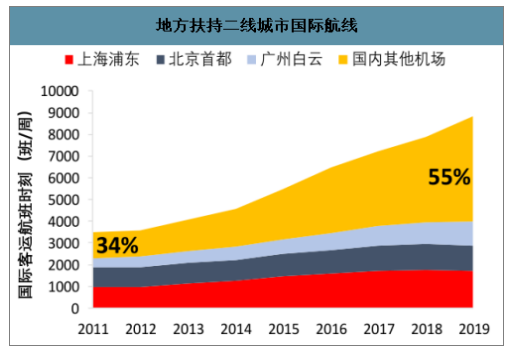

中国60家航空公司,背后是地方积极支持航空业发展; 财政补贴扶持二线直飞国际航线,造成不对称竞争,产生全球航空业罕见的“去枢纽化”现象。

地方扶持二线城市国际航线

数据来源:公开资料整理

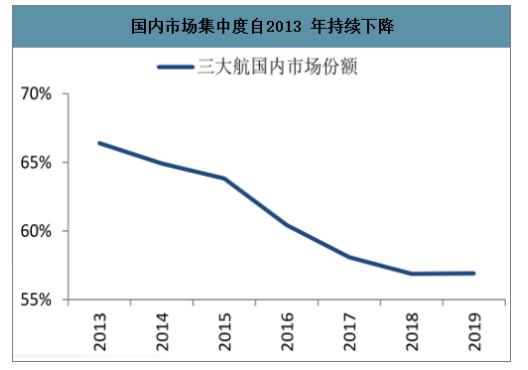

疫情冲击或加速行业竞争格局改善,2008-09年金融危机后,美国航空业掀起兼并重组潮,行业集中度大幅提升,行业供需持续改善;2007-09年的周期下行,催化中国航空业整合,边际改善竞争格局;新冠疫情下,航司现金流压力剧增,或加速行业竞争格局改善;改革比整合重要。

国内市场集中度自2013 年持续下降

数据来源:公开资料整理

中国民航市场客座率处于历史高位

数据来源:公开资料整理

二、机场

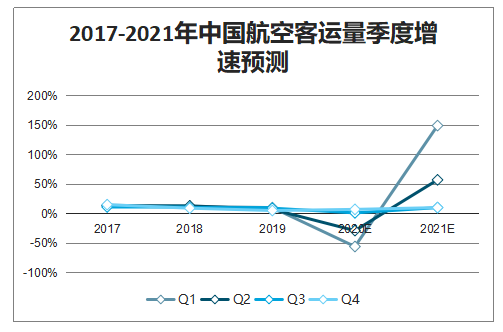

疫情持续时间和全球蔓延均超我们一个月前的预期;航空管制收费项目的政策风险,非航业务不能排除与商户分担客流损失的风险;预计2020下半年国内客流增速转正,2021年国际客流大幅增长。

2017-2019年中国航空客运量季度增速

数据来源:公开资料整理

新冠肺炎对盈利冲击显著,生命周期的盈利低点从2021年提前至2020年。2023年以后年度的净利将超过30亿元。

疫情和转场将导致首都机场航班量下降

数据来源:公开资料整理

三、快递

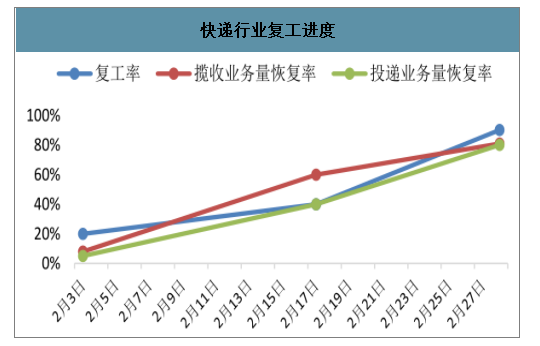

相比于其他行业,快递行业复工进度更为迅速,3月初已基本恢复节前正常水平。疫情促使线上购物渗透率提升;快递复工后居民补库存消费。

快递行业复工进度

数据来源:公开资料整理

预计快递2020年行业增速有所下降,仍接近20%;行业竞争继续加剧。

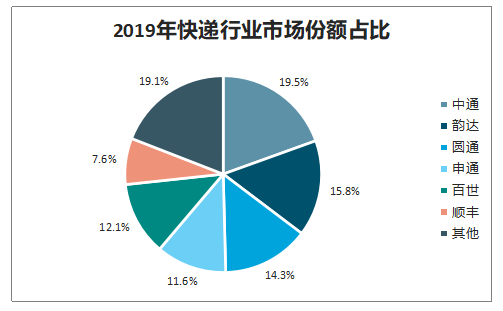

2019年快递行业市场份额占比

数据来源:公开资料整理

2013-2020年快递行业业务量增速及预测

数据来源:公开资料整理

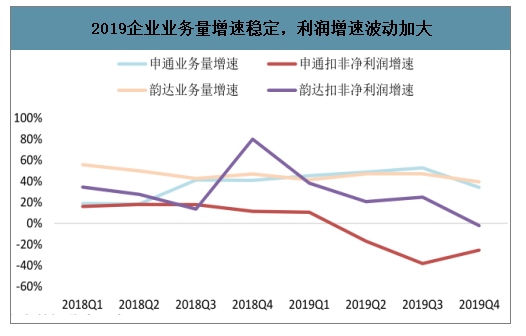

2019企业业务量增速稳定,利润增速波动加大

数据来源:公开资料整理

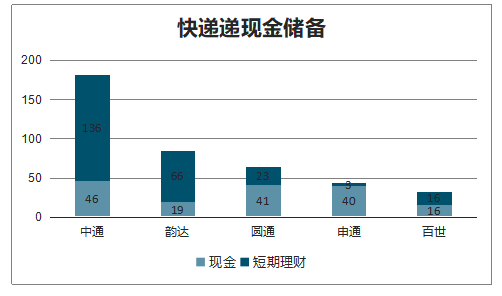

快递递现金储备(亿元)

数据来源:公开资料整理

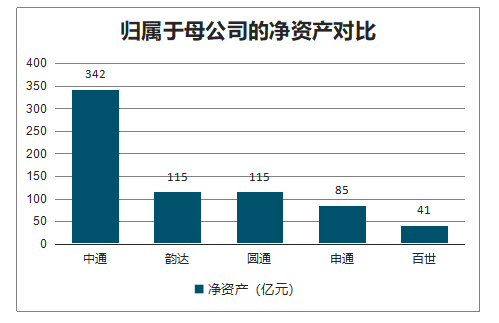

归属于母公司的净资产对比

数据来源:公开资料整理

四、航港

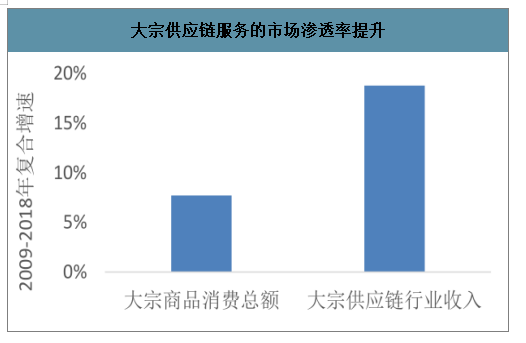

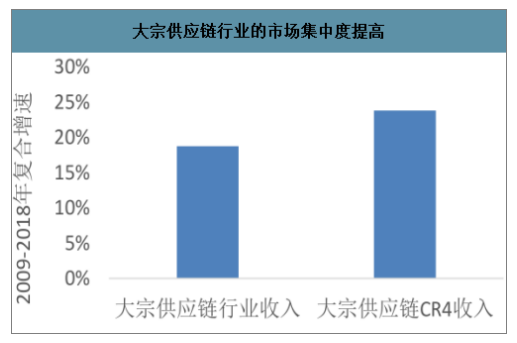

疫情拖累消费和出口,大宗商品需求增长,供应链和干散货港口需求增长。

大宗供应链服务的市场渗透率提升

数据来源:公开资料整理

大宗供应链行业的市场集中度提高

数据来源:公开资料整理

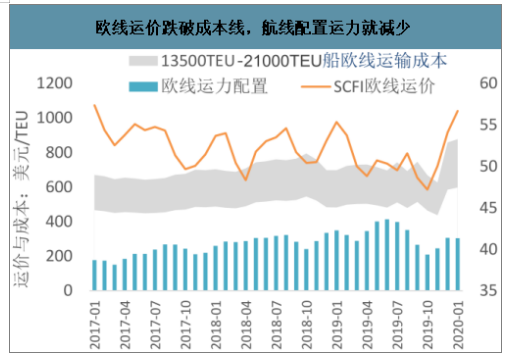

国内已经基本控制,复工率持续上升,生产恢复。国外疫情扩散,影响收入和消费,需求不确定。

欧线运价跌破成本线,航线配置运力就减少

数据来源:公开资料整理

五、公路铁路

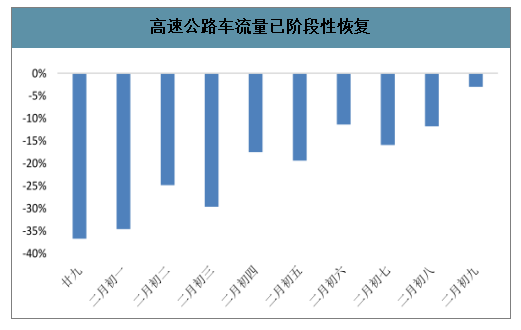

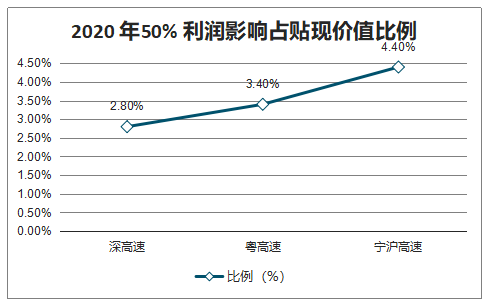

随着春运返程与复工逐步恢复,高速公路车流量已接近19年同期水平。疫情期间公路免费政策暂定至6月30日结束。虽然车流量折旧法与高利润率降低了公路企业利润弹性,但长达5个月的免费期,预计将使公路企业盈利下滑50%以上。

高速公路车流量已阶段性恢复

数据来源:公开资料整理

2020 年50% 利润影响占贴现价值比例

数据来源:公开资料整理

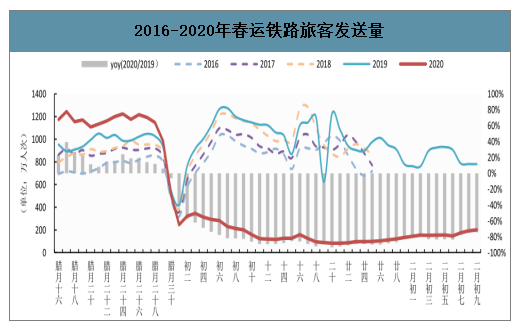

智研咨询发布的《2020-2026年中国交通运输行业市场行情动态及投资规模预测报告》数据显示:除春运返程推迟外,旅游、商务出行也受到疫情影响,导致同比客运量依然大幅下滑,恢复较慢。2020年1-2月,全国铁路累计发送货物6.7亿吨,同比增长0.6%。

2016-2020年春运铁路旅客发送量

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国交通运输信息化行业市场发展态势及投资机会研判报告

《2026-2032年中国交通运输信息化行业市场发展态势及投资机会研判报告》共十一章,包含中国交通运输信息化代表性企业案例研究,中国交通运输信息化市场前景预测及发展趋势预判,中国交通运输信息化投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询