一、ICL行业发展历程

独立医学实验室(IndependentClinicalLaboratory,ICL)诞生于专业化分工。早期的医学检验业务均由医院的检验科及病理科完成,随着社会经济和检验技术的不断发展,检验服务需求不断上升、检验项目日益增多,医院作为医学检验业务的唯一实现主体已无法满足检验及诊断业务发展的实际情况。独立医学实验室将原本属于医院检验科、病理科的检验业务外包进行集中检验,具有显著的规模效应,通过规模化经营、专业化分工提升了检验效率及检验水平。

ICL产业链

数据来源:公开资料整理

ICL作为第三方的检验机构,通过承包来自各级医疗服务机构患者的医疗检验服务,可以汇集成更具规模的检验服务产业线。一方面,ICL可以通过大规模地采购检验耗材,提高检验仪器的利用效率,从而降低成本,提高经济效益和价格竞争力。另一方面,集约化的医学检验服务,有助于集中高水平的技术、人才、设备等生产要素,进一步提高检验的专业水平与质量,从而提供优质的多元化的服务,尤其是一些医疗机构因为需求较少而不开设的检验项目。

ICL最早起源于美国,发展至今已经相对成熟。ICL最早起源于美国,1925年美国便出现以商业化模式运营的检验实验室,于20世纪50~60年代渐渐兴起,20世纪60-80年代,美国的医疗总支出增长迅速,财政负担加重。为了减轻医疗支出的负担,80年代开始,美国政府和商业医疗保险机构就先后开始修改医疗保险的政策,试图控制医疗支出,他们采取的措施增大了医院控制成本的压力,促使医院将更多的检验项目外包给运营成本更低的独立医学实验室。

国内ICL起步较晚,发展快。1994年,国内第一家独立医学实验室—广州金域医学检测中心成立,开启了我国ICL发展史。新世纪以来,我国才慢慢建立起以连锁发展获取规模优势的ICL雏形,金域、迪安、艾迪康等大型连锁型检验医疗集团开始形成。到2009年,原卫生部印发《医学检验所基本标准(试行)》,在医疗机构类别中新增“医学检验所”,才最终正式确认了独立医学实验室的合法地位。发展到如今,我国ICL行业在持续飞速发展的同时充分竞争,各大企业纷纷寻找继续发展的道路,重新定位自身,ICL市场将得到进一步的整合和完善。

中国ICL发展史

数据来源:公开资料整理

目前我国的第三方医学检验行业发展较成熟市场仍有一定差距,主要原因为公立医院占我国的医疗服务市场的主导地位,公立医院非营利性的业务性质和体制因素使其运营较为封闭,其医学检验及病理诊断业务一般均由院内检验科、病理科完成。

二、ICL行业市场现状

目前美国伴随诊断市场规模约900亿美元,其中ICL渗透率达35%。由于医疗体系差异,美国以家庭医生和非公立医院为主(截止2018年,美国共6146家医院,其中公立医院1174家),医院规模相对较小,检验能力相对有限,因此ICL得到快速发展,目前美国医学检验市场总体约900亿美元,其中64%的检测为院外检测,而院外检测中54%被ICL外包,ICL整体市场规模达314亿美元。

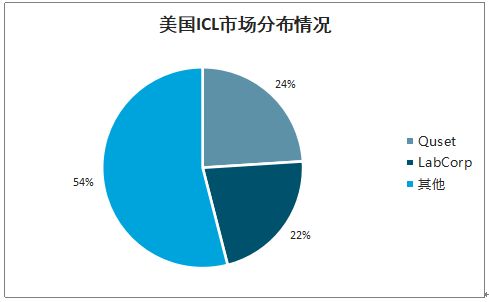

美国ICL市场集中度高,LabCorp和Quest平分秋色。由于ICL行业主要依靠其集约化的优势,在行业发展前期形成规模的集团企业将在行业的充分竞争中更具优势,而中小型的ICL企业要么被淘汰,要么在专业细分领域往纵深发展,择优淘劣后,第三方检验市场将走向集中。美国的ICL市场在90年代就相对集中,市场份额最高的Quest和LabCorp两家公司在1990年左右占美国ICL市场的60%以上。而如今随着检验技术的一步步发展,在细分领域技术走在前列的中小企业纷纷强占市场,而目前美国两大龙头公司合计市场占有也有将近50%。

美国检验科市场分布情况

数据来源:公开资料整理

美国ICL市场分布情况

数据来源:公开资料整理

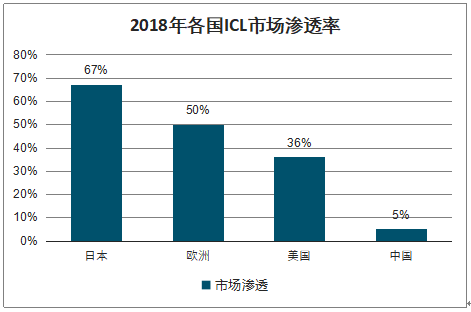

2018年各国ICL市场渗透率

数据来源:公开资料整理

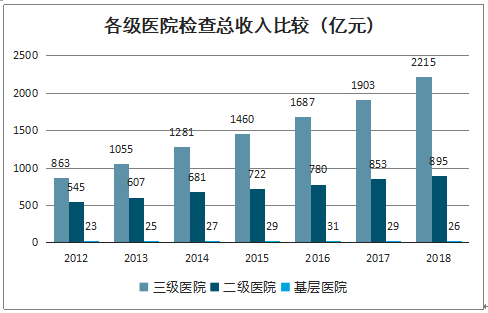

我国检验市场存量空间大,以普检为主,稳定增长。随着检验需求的不断攀升与多元政策的扶驱动熟检验市场,目前的存量市场主要来自普检的需求,我国公立医院的检查收入在2018年已经达到3157亿元,近年来检查收入增速保持在10%以上,2012-2018年CAGR为13.6%,检查收入在公立医院总收入中的占比基本稳定在10%-11%。

公立医院检验收入及占比

数据来源:公开资料整理

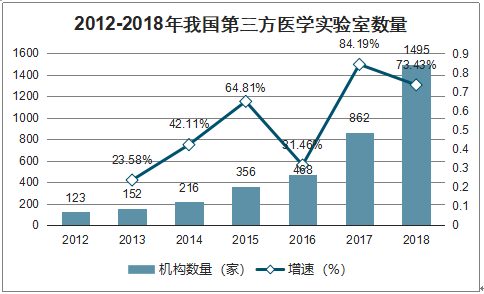

2012-2018年我国第三方医学实验室数量

数据来源:公开资料整理

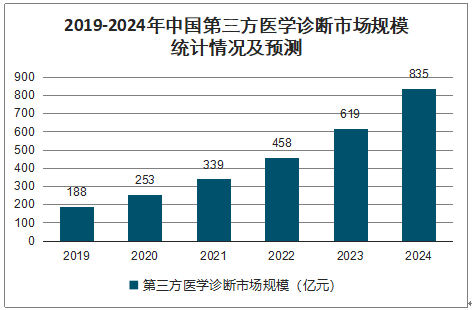

从近年来国内第三方医学诊断行业在国家政策支持下,市场规模发展速度预计国内外行业差距对比来看,中国第三方医学诊断行业上升空间较大,短期内市场规模预计将保持高速增长趋势,2019年中国第三方医学市场规模预计达到188亿元,到2024年,市场规模有望突破800亿,年复合增长为35%左右,占医学检验行业收入比率达到14%左右。

2019-2024年中国第三方医学诊断市场规模统计情况及预测

数据来源:公开资料整理

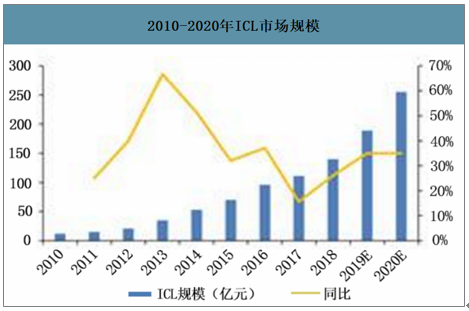

智研咨询发布的《2020-2026年中国独立医学实验室行业发展形势分析及投资战略决策报告》数据显示:国内独立医学实验室行业迅速发展。2010年ICL市场规模仅为12亿元左右,2018年ICL市场规模达189亿元,预计2020年达255亿元,未来几年有望突破300亿元。

2010-2020年ICL市场规模

数据来源:公开资料整理

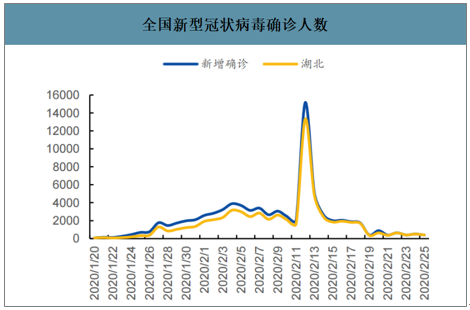

疫情凸显基层检验能力短板,核酸检测需要ICL助力。2020年春节伊始,国内爆发新型冠状病毒疫情,由于前期防控不足、病毒传染性高以及人员流动性强,疫情迅速扩散,对医疗系统造成巨大负荷,同时也对核酸检测能力提出了极高的要求,湖北地区新增和确诊人数不断上升,单纯依靠医院和CDC已无法满足核酸检测数量要求。2月7日,全省共确定97家核酸检测机构,饱和状态下日检测能力最高可达万人份,而其中ICL积极参与,发挥着不可忽视的作用。

全国新型冠状病毒确诊人数

数据来源:公开资料整理

全国新型冠状病毒确诊人数

数据来源:公开资料整理

核酸检验是病毒感染检测的标准方式。在《新型冠状病毒肺炎诊疗方案》中,明确要求确诊病例需要病原学证据阳性结果(实时荧光RT-PCR检测新型冠状病毒核酸阳性;或病毒基因测序,与已知的新型冠状病毒高度同源),疑似病例连续两次呼吸道病原核酸检测阴性(采样时间至少间隔1天),方可排除。而在实际操作中,由于取样、操作以及试剂盒质量等原因,检测的灵敏度和正确性有待提升,因此实际使用中一名患者需要多次核酸检测,这对医院和CDC检验中心提出了非常高的要求。

在医院检测能力不足的情况下,ICL成为重要助力。为了及时满足病毒检测需求,1月22日,国家卫生健康委办公厅下发了《关于医疗机构开展新型冠状病毒核酸检测有关要求的通知》,其中提及,各省可以购买服务的方式,与具备条件的第三方检测机构合作开展检测。在政策号召下,金域医学积极与各地CDC展开合作,成为多个地区的新冠合作第三方医学实验室,这也是对其实验室建设的重要肯定。

本次疫情检验能力的不足实质上是国内医疗资源的不足,基层检验能力长期积弱。国内医疗资源长期以来一直存在分布不均衡的情况,为了解决过去大医院人满为患,小医院无人问津的问题,政府近年来大力引导和推行分级诊疗政策,推动患者资源下沉,增加基层医疗机构的服务量。但是基层医疗机构大都检测能力有限,在检测服务供给的数量与种类上都难以满足日益下沉的需求。因此,随着分级诊疗的落地与贯彻,驱动了基层医疗机构以及一些民营医疗机构大规模的检验外包。

各级医院检查总收入比较(亿元)

数据来源:公开资料整理

ICL实验主要分布于东南沿海和一线城市,基层市场有望开拓。我国ICL数量虽然上升较快,但是依然存在着地域分布不均的问题,由于过远的距离会导致检验标本送达时间过长,运输成本增加,因此很多地区虽然医疗机构检验能力不足,但是却没有可以外包的ICL。在医疗资源发达的一线城市和东南沿海地区,虽然检验量较高,但ICL和公立医院检验科市场竞争也更为激烈,在目前检验科为医疗机构创收来源的情况下,医院外包需求较弱,ICL竞争更为激烈。

2018年我国ICL分布情况

数据来源:公开资料整理

ICL行业壁垒高、规模优势明显。医学检验行业是一个知识密集型的多学科综合产业,其壁垒较高,进入该行业不仅需要用于建设高水平实验室的资金、设备、人才,还有相当严格的准入规范与质量控制要求,且技术更新会促进个体化检验的业务模式及产品不断升级换代。

三、ICL行业市场空间预测

ICL普检部分空间测算基本假设:1、医疗机构检验收入及总收入增速:将医疗机构分为医院、基层卫生服务机构、专业公共卫生机构以及其他卫生服务机构,其中公立医院的检验收入完全披露。综合考虑医疗控费与就诊需求的情况,预测未来几年医疗收入增速将不会有较大变化,因此主要根据近五年CARG推算今后各级医院的检验收入以及其他医疗机构的总收入变化。考虑到分级诊疗的推行导致的就诊人群下沉,预测一级医院与基础服务机构增速在年平均复合增速的基础上上调2%,二级医院上调1%。2、医疗机构检验费用占比:根据披露的公立医院收入发现,医院总体检验费用占比约在10~11%,且占比缓慢上升,考虑治疗费用以及药品费用的控价将先行落地,预测检验收入的占比将继续上升,预测将上升至12%左右。非公立医院假设与公立医院占比一致,而其他医疗机构由于类型较为复杂,也假设其检验收入的占比与医院整体保持一致。3、ICL渗透率:将ICL的渗透率在各及医院及各级机构应有所区别,考虑到ICL本身较快的发展与政策的扶持,各类机构的渗透率整体上都存在一定上升趋势。一级医院与基层服务机构由于检验能力较低,预测渗透率将会较高,预测将能达到20%~25%;三级医院相对检验能力较强,项目较多,因此渗透率较低,预测约为2~3%,而二级医院应稍高一些,预测在5~7%左右;其他医疗机构包括专业公共卫生、非公立医院等占比较低,假设其与整体渗透率基本一致。

医疗服务机构第三方检验市场空间拆分表

- | 2017 | 2018 | 2019E | 2020E | 2021E | 2022E | 2023E |

一、医院 | |||||||

公立医院检验收入(亿元) | |||||||

三级医院 | 1903 | 2215 | 2541 | 2914 | 3342 | 3832 | 4395 |

二级医院 | 853 | 895 | 967 | 1046 | 1130 | 1221 | 1320 |

一级医院 | 29 | 26 | 27 | 27 | 28 | 28 | 29 |

公立医院检验收入 | 2806 | 3157 | 3535 | 3987 | 4499 | 5082 | 5744 |

检验收入占比 | 11.00% | 11.30% | 11.50% | 11.70% | 11.90% | 12.10% | 12.30% |

公立医院总收入(亿元) | 26263 | 28755 | 31634 | 34802 | 38287 | 42121 | 46338 |

非公立医院总收入(亿元) | 3890 | 4688 | 5744 | 7039 | 8625 | 10569 | 12952 |

医院总收入(亿元) | 30153 | 33443 | 37279 | 41556 | 46323 | 51637 | 57560 |

二、其他医疗 | |||||||

其他机构总收入(亿元) | |||||||

基层卫生服务机构 | 3283 | 3680 | 4166 | 4716 | 5339 | 6045 | 6843 |

专业公共卫生机构 | 1225 | 1335 | 1450 | 1575 | 1710 | 1857 | 2017 |

其他卫生服务机构 | 75 | 83 | 86 | 88 | 91 | 94 | 98 |

合计 | 4583 | 5098 | 5701 | 6379 | 7141 | 7996 | 8958 |

其他机构检验收入估计(亿元) | 505 | 574 | 653 | 743 | 846 | 964 | 1098 |

三、渗透率 | |||||||

三级医院 | 1.70% | 2.00% | 2.20% | 2.40% | 2.60% | 2.80% | 3.00% |

二级医院 | 4.00% | 4.50% | 5.00% | 5.50% | 6.00% | 6.50% | 7.00% |

一级医院 | 14.00% | 16.00% | 18.00% | 20.00% | 22.00% | 24.00% | 26.00% |

基层卫生服务机构 | 14.00% | 16.00% | 18.00% | 20.00% | 22.00% | 24.00% | 26.00% |

其他医疗服务机构 | 4.00% | 4.50% | 5.00% | 5.50% | 6.00% | 6.50% | 7.00% |

合计检验收入(亿元) | 3740 | 4258 | 4846 | 5550 | 6368 | 7320 | 8428 |

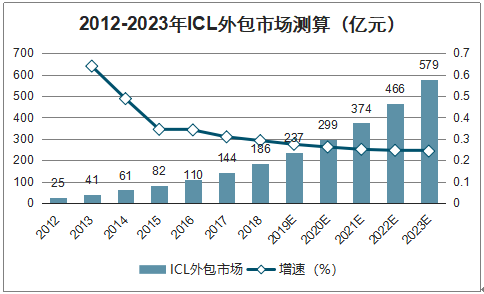

ICL市场测算(亿元) | 144 | 186 | 237 | 299 | 374 | 466 | 579 |

合计渗透率 | 3.90% | 4.40% | 4.90% | 5.40% | 5.90% | 6.40% | 6.90% |

数据来源:公开资料整理

我国ICL医疗机构外包市场未来五年将超过500亿。我国ICL外包市场在接下来的几年内将高速增长,增速超过20%,预测2023年市场空间将达到579亿元,2018年-2023年CAGR为25%。

2012-2023年ICL外包市场测算(亿元)

数据来源:公开资料整理

四、ICL行业发展趋势

1.资金影响行业竞争格局

行业格局方面,行业将维持4+X的竞争格局,未形成规模效应的中小型第三方实验室在行业竞争中日趋艰难,资金将成为影响行业竞争格局的关键因素,医疗行业巨头依托自身品牌和资金优势,实现弯道超车。

2.并购加速进行

独立医学实验室之间的并购整合加速。参照美国巨头成长历程,例如第三方检验巨头Quest通过收购SBCL,增强对上下游的议价能力、提升毛利率,国内行业巨头的并购方向,将转为并购新的技术平台,或者与国外的优秀产品技术公司合作。

3.高端检测业务占比将持续提升

常规的免疫、生化、病理检测增速有限,价格持续走低,高端检测利润率高,将成为未来ICL公司主要利润来源。包括癌症、内分泌、基因组学、血液学与凝固、神经内科、传染病和免疫学、毒理学等领域。

4.业务针对性开展

针对我国资源分布不均的问题,我国ICL行业针对不同需求开展相应业务,三级医院方面主要针对样本相对较少、成本高、检测周期较长的特检项目,与地区多家三级医院合作提供高端特检服务,优化配置减少重复投资。中小医院以及社区医疗机构方面,通过布局常规医疗检测项目,完善区域整体检验水平、提高诊断能力、规范质量管理,未来区域共建检验中心将成为市场争端的关键。

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国ICL行业市场经营管理及发展趋势研究报告

《2021-2027年中国ICL行业市场经营管理及发展趋势研究报告》共七章,包含中国领先ICL领先个案分析,中国ICL行业发展趋势与投资建议,中国ICL管理与差异化策略等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)