一、中国乘用车销售价格分布

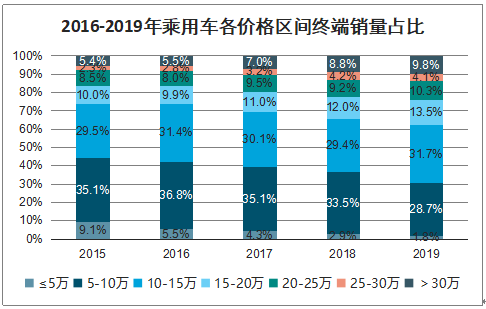

目前国内乘用车官方指导价多数落在5-15万区间。2019年10-15万乘用车终端销量占比最高,为31.7%,其次5-10万乘用车终端销量占比为28.7%,15-20万、20-25万、30万以上占比分别为13.5%、10.3%、9.8%。

10万及10万以下乘用车终端销量占比逐年下降,由2015年的44.2%下降至2019年的30.5%;10-15万(含15万)乘用车终端销量占比在30%上下波动;15万以上乘用车终端销量占比逐年提升,15-20万(含20万)、20-25万(含25万)、25-30万(含30万)及30万以上乘用车终端销量占比分别从2015年的10.0%、8.5%、2.3%、5.4%提升至2019年的13.5%、10.3%、4.1%、9.8%。

2016-2019年乘用车各价格区间终端销量占比

数据来源:公开资料整理

1.2016年在购置税优惠政策刺激下,国内乘用车终端销量同比增长16.3%。除5万元及以下外其余价格带细分市场均有不同程度增长,其中销量权重较大的5-10万市场、10-15万市场分别同比增长21.8%、23.8%;

2.2017年购置税优惠政策退坡50%,国内乘用车终端销量同比微降0.4%,其中15万元及以下市场均有所下滑,15万元以上市场均保持同比正增长。其中5-10万市场、10-15万市场分别同比下降5.0%、4.7%,此外30万元以上市场同比劲增26.4%。

3.2018年购置税优惠政策正式退出,国内乘用车终端销量同比下降8.5%,各细分市场中仅三个市场同比增长,分别为15-20万市场同比微增0.3%、25-30万市场同比21.9%、30万以上市场同比增长15.3%。权重较大的5-10万市场、10-15万市场分别同比下降12.6%、10.6%。

4.2019年国内乘用车终端销量同比下降4.1%,但降幅较2018年已有所收窄。各细分市场中除10万元及以下、25-30万市场同比下降外,其余细分市场均同比正增长。权重较大的5-10万、10-15万市场表现出现分化,10-15万市场销量增速同比转正至3.6%,而5-10万市场销量降幅17.7%,相较前两年降幅在逐渐扩大。

2016-2019年乘用车各价格区间终端销量同比增速

数据来源:公开资料整理

具体来看各个细分市场的主要车企及车型,10万以下车型以自主品牌为主,上汽通用五菱、长安、吉利细分市场占有率相对居前,2017-2019年这一细分市场终端销量同比降幅逐年扩大;10-15万车型销量权重最高,对行业整体影响最大,2019年哈弗F7、瑞虎8及长安CS75等自主品牌以及宝来、轩逸等合资品牌推动该细分市场增长3.6%;15-20万车型主要是合资品牌如途岳、探歌,2016-2019年连续正增长;20-25万车型18年下滑主要受途观拖累,2019年增长主要由探岳带动;25-30万细分市场销量占比仅4%,车型集中度相对较高,2019年同比下滑主要受锐界、UR-V等车型下滑影响,凯迪拉克XT4增量贡献最大;30万以上车型以豪华品牌为主,2018、2019年增量贡献最大的车型分别是奥迪A4L、奥迪Q5L。

二、中国乘用车销售地区分布

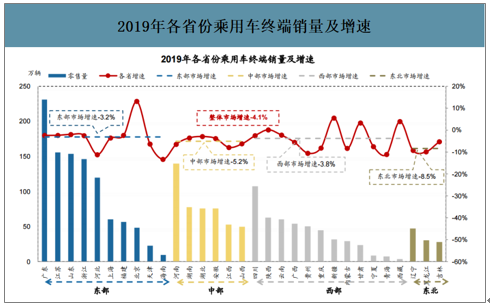

智研咨询发布的《2020-2026年中国乘用车行业市场经营规划及销售渠道分析报告》数据显示:2019年全国乘用车终端销量同比下降4.1%,四大区域(东、中、西、东北)均呈现负增长态势。其中,东部地区终端同比下降3.2%,降幅优于整体市场,西部地区终端同比下降3.8%,中部、东北部地区终端降幅分别为-5.2%、-8.5%。

具体到省市,东部市场中仅北京实现逆势正增长,2019年北京乘用车终端销量同比增长+13.1%,除河北、天津和海南外其余东部地区终端增速均跑赢全国整体,河北由于销量权重高,因此对东部市场乃至全国市场形成较大拖累;中部地区中湖南、湖北、安徽四个省份终端增速跑赢全国市场,河南终端销量则同比下滑6.5%,下降绝对数额在全国范围内仅次于河北;西部地区中,陕西、新疆、甘肃、西藏四个省份实现正增长。

2019年各省份乘用车终端销量及增速

数据来源:公开资料整理

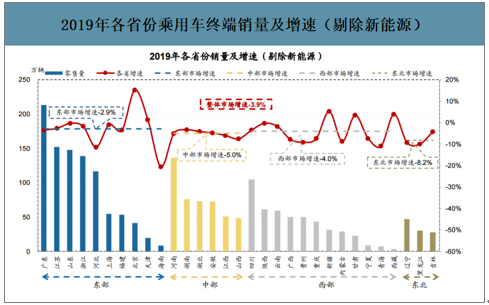

考虑到部分地区受新能源汽车影响较大,剔除掉新能源汽车后来考虑传统燃油车的终端表现。剔除新能源后,2019年全国乘用车终端销量同比下降3.9%(未剔除新能源为-4.1%,下同),东、中、西、东北终端增速分别为-2.9%(-3.2%)、-5.0%(-5.2%)、-4.0%(-3.8%)、-8.2%(-8.5%)。对比发现,除西部地区外,2019年新能源汽车终端销量下滑对东、中、东北部形成一定拖累。

广东、河北、河南由于销量权重高,对全国市场形成较大拖累;东部市场中,北京、天津实现逆势正增长(2019年终端销量同比增速分别为+15.2%、+1.3%),除河北和海南外其余地区终端增速均跑赢全国;中部地区仅湖南跑赢全国市场,河南下滑明显;此外,西部地区新疆、甘肃、西藏等多个省份实现正增长,剔除新能源后陕西终端增速由+0.1%转为-0.3%。

2019年各省份乘用车终端销量及增速(剔除新能源)

数据来源:公开资料整理

从各价格带在各区域权重来看,占比超过5%的分别是东中西部5-10万、10-15万市场和东部15-20万、20-25万及30万以上市场,其中东部5-10万、10-15万市场占比超过10%。

2019年乘用车行业终端同比下滑主要受5-10万价格细分市场下滑拖累,尤其东部地区5-10万乘用车终端销量同比下滑20.6%(销量权重11.7%),进一步,东部地区5-10万终端下降主要受上汽通用五菱、北汽新能源下滑影响。剔除新能源后,乘用车终端同比下滑仍主要受5-10万价格细分市场拖累,5-10万细分市场销量下滑主要受上汽通用五菱、一汽-大众(捷达)、长安福特(福睿斯)下滑影响。

东部地区15-20万(销量权重7.0%)、西部地区10-15万(销量权重7.8%)乘用车终端销量表现明显优于全国,分别同比增长10.8%、7.3%。具体来看,东部地区15-20万终端销量增长主要由途岳、CR-V、探歌等合资品牌车型拉动;西部地区10-15万终端销量增长主要由哈弗F7、长安CS75、瑞虎8等自主品牌车型拉动。

2019年各地区分价格段终端销量(万辆)

- | 5万以下 | 5-10万 | 10-15万 | 15-20万 | 20-25万 | 25-30万 | 30万以上 | 汇总 |

东部 | 16.4 | 241.02 | 320.91 | 143.22 | 114.74 | 48.28 | 118.95 | 1003.53 |

中部 | 8.79 | 142.93 | 159.17 | 62.03 | 43.12 | 16.18 | 35.54 | 467.76 |

西部 | 10.47 | 171.86 | 143.01 | 57.09 | 42.99 | 15.22 | 36.78 | 477.42 |

东北 | 1.81 | 33.91 | 28.48 | 14.1 | 11.59 | 4.73 | 9.34 | 103.96 |

全国 | 37.46 | 589.72 | 651.58 | 276.44 | 212.45 | 84.41 | 200.62 | 2052.67 |

数据来源:公开资料整理

2019年各地区分价格段终端销量同比增速

- | 5万以下 | 5-10万 | 10-15万 | 15-20万 | 20-25万 | 25-30万 | 30万以上 | 汇总 |

东部 | -37.00% | -20.60% | 3.40% | 10.80% | 8.80% | -4.30% | 6.30% | -3.20% |

中部 | -41.80% | -17.40% | 1.40% | 6.30% | 6.80% | -4.70% | 7.80% | -5.30% |

西部 | -42.50% | -13.70% | 7.30% | 1.60% | 9.80% | -10.60% | 9.30% | -3.90% |

东北 | -48.90% | -17.80% | 0.80% | 0.50% | -1.40% | -13.00% | -0.50% | -8.50% |

全国 | -40.40% | -17.70% | 3.60% | 7.20% | 8.00% | -6.10% | 6.70% | -4.10% |

数据来源:公开资料整理

2019年各地区分价格段终端销量(万辆)(剔除新能源)

5万以下 | 5-10万 | 10-15万 | 15-20万 | 20-25万 | 25-30万 | 30万以上 | 汇总 | |

东部 | 16.03 | 226.22 | 303.55 | 135.05 | 103.18 | 46.78 | 114.85 | 946.39 |

中部 | 8.68 | 137.1 | 155.01 | 60.75 | 40.84 | 15.67 | 34.93 | 453.32 |

西部 | 10.38 | 167.57 | 138.69 | 56.33 | 41.35 | 14.93 | 35.8 | 465.35 |

东北 | 1.8 | 33.75 | 28.3 | 14.04 | 11.46 | 4.65 | 9.21 | 103.25 |

全国 | 36.89 | 564.63 | 625.54 | 266.17 | 196.84 | 82.02 | 194.79 | 1968.3 |

数据来源:公开资料整理

三、中国乘用车销售车企分布

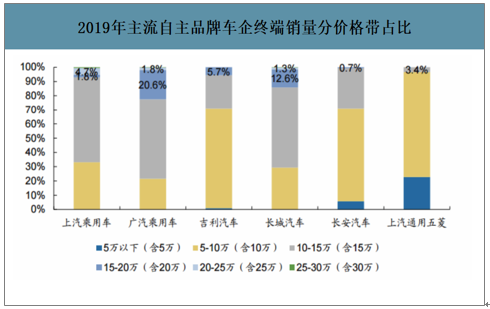

自主品牌车企产品仍多集中在5-15万元市场,其中吉利、长安、上汽通用五菱多集中在5-10万元区间市场,上汽乘用车、广汽乘用车、长城则多集中在10-15万元区间市场。

2019年主流自主品牌车企终端销量分价格带占比

数据来源:公开资料整理

合资品牌车企产品价格分布相比自主品牌更为分散,中高端车型占比相对更高。 上汽大众、上汽通用、广汽本田、广汽丰田主销车型多集中在10-15万,长安福特多 集中在5-10万元,广汽菲克则集中在15-20万元。

2019年主流合资品牌车企终端销量分价格带占比

数据来源:公开资料整理

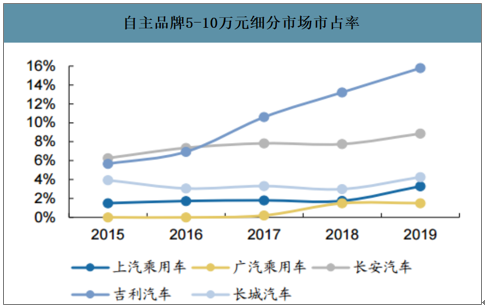

(1)5-10万元市场:自主品牌中上汽、广汽、长安、吉利以及长城在这一细分市场市占率总体处于稳中有升的态势,其中吉利汽车市占率上升速度最快,从2015年的5.7%上升至15.8%,其次长安汽车、长城汽车市占率分别从6.3%、3.9%上升至8.9%、4.3%;上汽乘用车、广汽乘用车2019年市占率分别为3.3%、1.5%。

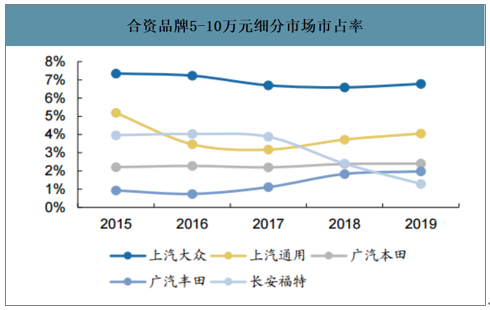

合资品牌品牌中上汽大众、广汽本田总体比较稳定,市占率分别保持在6.5%-7.5%、2.2%-2.4%;上汽通用2015-2017年市占率由5.2%下降至3.2%,2018-2019年逐步恢复至4.1%;广汽丰田在2015-2016年市占率不足1%,2017年起市占率逐步提升,2019年达到2%;长安福特2017年以前市占率大约在4%左右,2018年开始下滑,2019年仅1.3%。

自主品牌5-10万元细分市场市占率

数据来源:公开资料整理

合资品牌5-10万元细分市场市占率

数据来源:公开资料整理

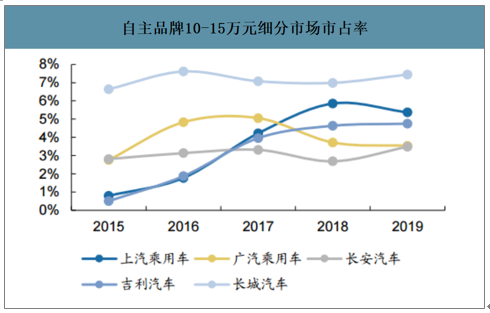

(2)10-15万元市场:自主品牌中长城汽车在这一细分市场市占率最高,2015-2019年市占率由6.6%提升至7.4%;上汽乘用车、吉利汽车在新车型推动下2015-2017年市占率快速上升,2018-2019年市占率稳中有升,分别达到5.4%、4.7%;广汽乘用车2016-2017年市占率达到5%左右,2018-2019年市占率下降至3.5%;长安汽车2015-2018年市占率在3%左右波动,得益于CS75的热销,2019年上升至3.5%。

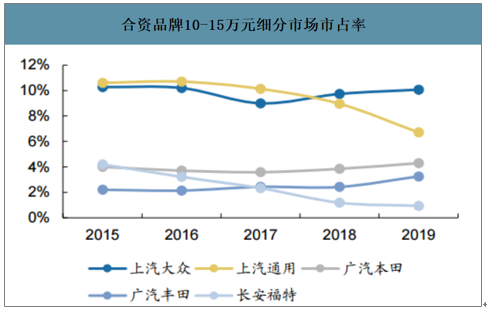

合资品牌中上汽大众、上汽通用市占率较高,其中上汽大众维持在9%-10%,上汽通用2018-2019年则逐年下滑至6.7%;广汽本田、广汽丰田市占率基本在2%-4%;长安福特市占率则从2015年的4.2%下滑至2019年的0.9%。

自主品牌10-15万元细分市场市占率

数据来源:公开资料整理

合资品牌10-15万元细分市场市占率

数据来源:公开资料整理

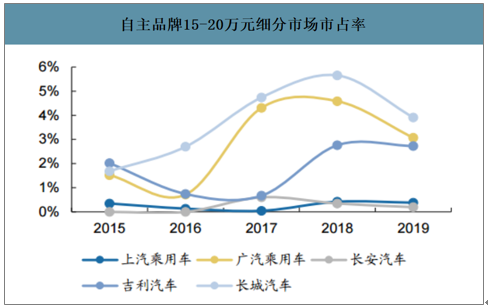

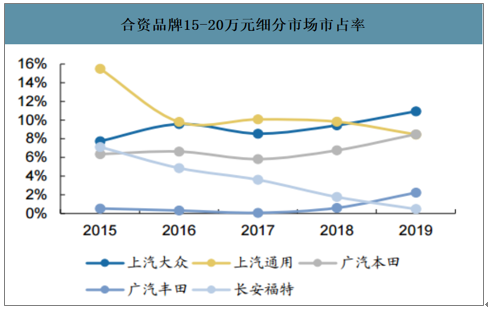

(3)15-20万元市场:自主品牌中长城汽车、广汽乘用车和吉利汽车在这一细分市场市占率靠前,2019年市占率分别为3.9%、3.1%、2.7%。其中长城汽车2015-2018年市占率快速提升至5.7%,2019年下滑;广汽乘用车市占率提升从2015年的1.5%提升至2018年的4.6%,2019年也有所下滑;吉利汽车市占率从2017年的0.7%提升到2019年2.7%。上汽乘用车和长安汽车在这一细分市场市占率相对较小。

合资品牌中上汽通用2015年在这一细分市场市占率高达15.5%,2016-2019年下降至8%-9%;上汽大众、广汽本田分别由2015年的7.7%、6.4%上升至2019年的10.9%、8.5%;广汽丰田2018年以前市占率均较低,2019年提升至2.2%,得益于雷凌畅销;长安福特市占率则由2015年的7.1%下降至2019年的0.5%。

自主品牌15-20万元细分市场市占率

数据来源:公开资料整理

合资品牌15-20万元细分市场市占率

数据来源:公开资料整理

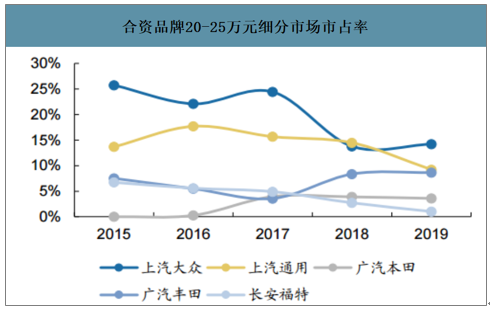

(4)20-25万元市场:合资品牌中上汽大众2015-2017年市占率维持在25%左右,2018-2019年大幅下滑,主要原因是途观销量逐渐减少,新上市途观L分类至25-30万,加总来看上汽大众在20-30万元市场市占率较为稳定;广汽丰田、广汽本田市占率分别有所提升,而上汽通用、长安福特市占率则持续下滑。

合资品牌20-25万元细分市场市占率

数据来源:公开资料整理

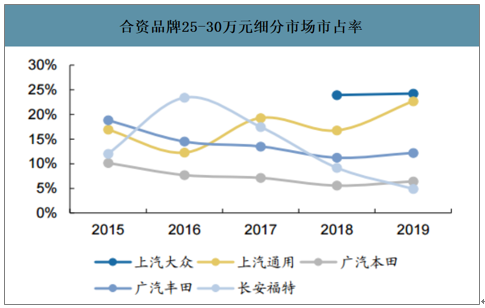

(5)25-30万元市场:合资品牌中上汽通用市占率由2015年的16.9%提升至2019年的22.7%,主要得益于别克GL8、凯迪拉克XT4热销;广汽本田、广汽丰田总体呈下降趋势,市占率分别由2015年的10.2%、18.8%下滑至2019年的6.4%、12.2%。

合资品牌25-30万元细分市场市占率

数据来源:公开资料整理

(6)30万元以上市场:BBA仍然是这一市场的主要参与者,北京奔驰、华晨宝马、一汽-大众市占率居前。其中北京奔驰市占率由15年的21.7%提升至2019年的25.1%,华晨宝马市占率2015-2017年由26.7%下滑至21.0%,2018-2019年上升至25.0%;一汽-大众市占率有2015年的35.2%下滑至2019年的21.7%。

30万元以上市场各企业市占率

- | 2015 | 2016 | 2017 | 2018 | 2019 |

北京奔驰 | 21.70% | 24.60% | 25.40% | 24.90% | 25.10% |

华晨宝马 | 26.70% | 24.50% | 21.00% | 22.40% | 25.00% |

一汽-大众 | 35.20% | 28.40% | 23.60% | 22.90% | 21.70% |

上汽通用 | 5.00% | 8.30% | 10.70% | 10.30% | 8.50% |

沃尔沃汽车 | 3.70% | 3.30% | 3.80% | 4.30% | 5.80% |

上汽大众 | 0.00% | 0.10% | 4.60% | 5.90% | 4.80% |

奇瑞捷豹路虎 | 1.90% | 4.40% | 4.90% | 3.90% | 2.70% |

一汽丰田 | 2.20% | 3.00% | 3.50% | 1.80% | 1.80% |

福建奔驰 | 0.60% | 0.70% | 1.10% | 1.20% | 1.30% |

东风英菲尼迪 | 0.60% | 0.60% | 0.50% | 0.50% | 1.00% |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国乘用车行业市场发展形势及产业前景研判报告

《2026-2032年中国乘用车行业市场发展形势及产业前景研判报告 》共十四章,包含2026-2032年中国乘用车行业投资策略解析,2026-2032年中国乘用车行业发展趋势预测分析,2026-2032年中国乘用车企业发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询