除了全城大消毒以外,本轮疫情应急处理中的另一个工作重点是 保障各类废水(医疗、生活)的达标处置。由于新型冠状病毒(COVID-19,以下简称新冠病毒)不仅可以通过呼吸系统传播,在粪便和尿中也已经检测到遗留,即存在一定的粪-口传播可能性,因此在污水中有效消灭残留新冠病毒是本轮污水应急处置中的重点。

氯化是本轮疫情中优先选用的消毒方式。目前常用的污水消毒工艺主要有三种,氯化、臭氧化和紫外,其各有优劣,臭氧消毒效果最好,氯化使用和运营最为便捷,在本次疫情时间紧迫、现场条件受限的情况下,氯化是最常选用的消毒方式,其中次氯酸盐因其储存及投加方便更多被采用。

各类消毒方式的优劣势对比

消毒方式 | 优点 | 缺点 |

紫外 | 适合大规模的处理设施 | 医疗污水中较少采用 |

臭氧化 | 氧化能力强、消毒效果好、要求接触时间短 | 建设运行相对复杂 |

液氯 | 强氧化剂、消毒效果好 | 受水中凯氏氮(氨和有机氮)影响较大 |

次氯酸盐 | 储存及投加方便 | 受水中凯氏氮(氨和有机氮)影响较大 |

二氧化氣 | 没有消毒副产物 | 成本高于次氧酸盐, |

数据来源:公开资料整理

随着处理规模的快速提升,我国污水处理行业的发展重点和政策方向已经从原先的 “增量”走向“提质”,系统化、一体化进行污水处理的需求日益提升,水厂和管网的整合、工程建设和运营维护的融合已成为发展的趋势;本次疫情后医疗废水的建设规划亦将逐步形成区域协同、城乡统筹、提升应急 储备等处置能力规范化的建设。2020 年作为“水十条”和“十三五”规划的终考年, 污水处理 设施的“提质增效” 工作在疫情后仍将加速推进,未来的工作重点将放在运用系统化、科学化 的 综合管理措施( 截污控源、提标改造、水体治理等 ) 全面解决水环境质量面临的各类问题 ,通过实现污水管网全覆盖、全收 集、全处理的目标,为未来我国水体质量全面改善打下坚实基础。

一、现状

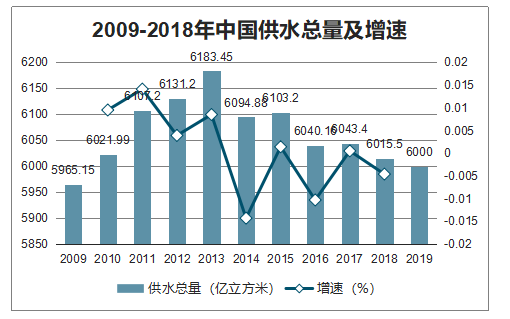

我国供水总量在2013年达到峰值,之后随着中央人民政府和各省严格水资源管理制度出台,供水总量增速开始缓慢下降。近几年,全国供水总量保持基本稳定,平均年变化幅度保持在±1%左右。2018年我国供水总量为6015.5亿立方米,同比减少0.46%,我国供水市场已趋近饱和,进入平稳发展状态,2019年全国供水总量仍将保持6000亿立方米的水平线上。

2009-2019年中国供水总量及增速

数据来源:公开资料整理

从需求结构看,农业用水一直是用水需求最大的产业,往往超过60%。其次是工业用水,需求占比约20%,第三用水需求是生活用水,最后生态用水。2018年,我国农业用水达3693.1亿立方米,占比61.39%;工业用水达1261.6亿立方米,占比20.97%;生活用水达859.9亿立方米,占比14.29%;生态用水达200.9亿立方米,占比为3.34%。从占比变化趋势看,生活用水和生态用水的需求占比逐渐增大,而工业用水的需求占比逐渐减少。

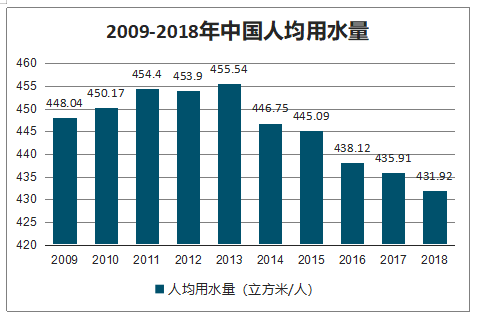

2009-2018年中国人均用水量

数据来源:公开资料整理

2018年,全国污水处理厂增加至4332座,同比增长了14.6%,增速明显提高。按照2009-2018年年均7.1%的复合增长率,预计2019年污水处理厂将达4640座。

2018年,全国城市排水管道增加至68.3万公里,同比增速为8.4%,按照2009-2018年年均7.9%的复合增长率,2019年排水管道长度将突破70万公里。

2009-2019年中国污水处理厂数量及增速

数据来源:公开资料整理

2009-2019年中国城市排水管道长度及增速

数据来源:公开资料整理

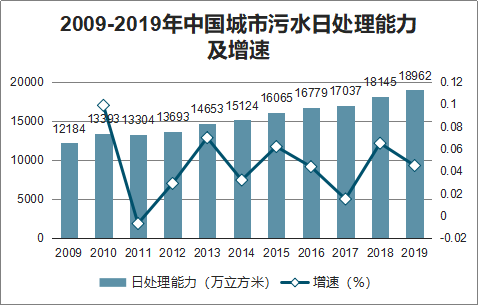

作为环保行业中的重要内容,污水处理行业在政府政策的支持下近几年发展态势较好,污水处理能力持续增强。国家统计局数据显示,2018年我国城市污水日处理能力已达1.81亿立方米,同比增长6.5%。按照2009-2018年年均4.5%的复合增长率,2019年我国城市污水日处理能力可达1.89亿立方米。

2009-2019年中国城市污水日处理能力增速

数据来源:公开资料整理

二、趋势

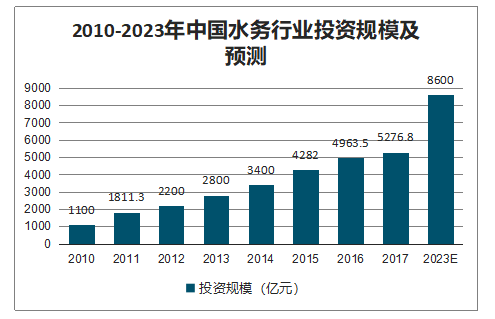

疫情推动水务行业提速,我国环保监管的趋严和生态治理的需求升级,在相关政策的支持下,黑臭水体治理、海绵城市建设、农村等水环境治理类新兴领域的需求正快速增长,上述市场发展潜力较大。水务行业的市场容量正不断扩大。预计到2023年,我国水务行业的年度投资额将突破8600亿元。

2010-2023年中国水务行业投资规模及预测

数据来源:公开资料整理

1、数字经济赋能, 智慧水务将速

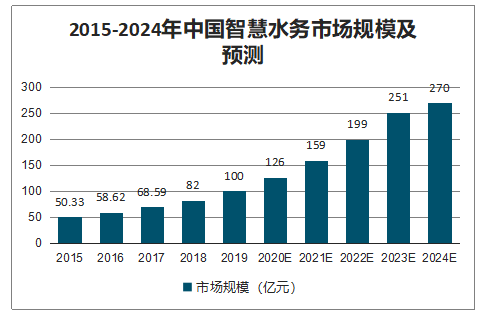

智研咨询发布的《2020-2026年中国水务行业市场运行潜力及营销渠道分析报告》数据显示:随着物联网、大数据、云计算及移动互联网等新技术不断融入传统行业的各个环节,新兴技术和智能工业的不断融合,智慧水务发展如火如荼,2024年预计达270亿元。

2015-2024年中国智慧水务市场规模及预测

数据来源:公开资料整理

智慧城市是城市的智慧化,是在目前城市管理的基础上充分利用物联网、云计算、移动互联网等通信和信息技术手段,通过感测、传送、整合和分析城市运行核心系统的各项关键信息,对公众服务、社会管理、产业运作等活动的各种需求做出智能的响应,构建城市发展的智慧环境,面向未来构建全新的城市形态。

智慧水务在水利调度、水压控制、农业灌溉控制及优化、水厂运营优化等方面的综合应用将有效解决我国用水安全、水资源过度开发、水体污染严重等问题,为城市的可持续发展提供有力支撑。

2、城镇污水管网提质工作快速推进

水环境治理是一项系统性工程,也是生态理念的先行示范,单纯通过提标改造,已无法解决目前我国水环境中存在的诸如工业点源直排、农业和城市的面源污染、合流制管网的溢流污染、污染物排放不达标、黑臭水体等问题。

我国先是于 2016 年发布《“十三五”全国城镇污水处理及再生利用设施建设规划》,明确提出“实现城镇污水处理设施建设由‘规模增长’向‘提质增效’转变”;随后,2019 年住建部等三部委联合印发《城镇污水提质增效三年行动方案(2019-2021 年)》,提出 提质增效三年目标,即“地级及以上城市建成区基本无生活污水直排口,基本消除城中村、老旧城区和城乡结合部生活污水收集处理设施空白区,基本消除黑臭水体,城市生活污水集中收集效能显著提高”。

污水处理提质增效工作的核心在管网。我国目前的水环境问题多集中在管网排水系统,“黑臭在水里,根源在岸上,关键是排口, 核心是管网”已成为水环境治理工作的重要共识。

排水管网体系建设不健全带来的核心问题是污水处理厂的进水浓度偏低带来的污染物削减效益不佳,而进水浓度偏低主要有两方面原因:一是污水收集不完全,污水管网覆盖不全、部分用户偷排乱排、排水管网建设时的雨污混接、管道老旧破损引起的渗漏等问题均会造成污水收集的不完全,这不仅会影响进入污水处理厂的进水浓度,更会使得未经处理的污水直接排入自然水体,造成污染;二是外来水入侵,无论是雨水、地下水还是河/湖等自然水体的入污水管或倒灌均会给进水浓度带来显著影响,进而直接影响处理厂的运行效率和出水水质,造成接纳水体的二次污染。

管网新建和改造提质工作的 效费比 (即每削减一定数量的污染物排放所需要付出的资金成本) 也要优于 污水处理厂的提标改造。

管网提质带来的资本开支增加和运营成本提升目前较难通过使用者付费的方式进行消化。根据国家现行的于 2014 年发布的《污水处理费征收使用管理办法》,“污水处理费专项用于城镇污水处理设施的建设、运行和污泥处理处置,以及污水处理费的代征手续费支出”,这其中并不包含管网的建设和运行费用。目前的管网提质项目多通过 PPP 模式进行,由政府负责每年向企业支付相应的投资和运营费用,但是随着政府财政支付压力的逐渐增大这种方式并不可持续。

本次疫情使卫生防疫问题进一步提到议事日程上来,管网提质建设一方面有助于增加截污减少污水无序排放,另一方面也可以最大程度的减少交叉感染。疫情过后,管网的新建/改建升级仍将是我国污水处理行业的核心工作,叠加 2020 年作为“水十条”和“十三五”规划的终考年,政策层面的持续催化将促进污水处理行业提质增效工作加速推进,各地也将进一步加大在污水处理行业的资本开支力度,我国管网的建设长度和运营质量仍将持续提升。

3、水资源安全保护措施将全面升级

供水安全始终是我国经济社会发展的重要问题 ,也是任何防疫工作的重点之一。根据国家发展研究中心—世界银行“中国水治理研究”课题组的定义,水安全是指“一个国家或地区可以保质保量、及时持续、稳定可靠、经济合理地获取所需的水资源、水资源性产品及维护良好生态环境、减轻水旱灾害的状态或能力”。

成本可承受性是我国水安全的核心优势,这和我国“以人民为中心”的发展思想密不可分; 而水质是我国水安全的核心问题,我国的 I~III 类水质河流长度和湖泊个数的比例均不甚理想,自来水水质达标率虽高(83%),但和发达国家相比仍有一定差距,且农村安全供水能力仍整体滞后。

水源地保护是我国水安全问题的源头核心工作。习近平总书记在 2018 年 4月提出,“提出饮水安全是人民生活的一条底线,要确保所有城乡居民喝上清洁安全的水”;2018 年 6 月,《国务院关于全面加强生态环境保护 坚决打好污染防治攻坚战的意见》中,打好碧水保卫战的第一条任务便是 打好水源地保护攻坚战;2019 年 3 月,生态环境部(原环境保护部)和水利部联合印发《全国集中式饮用水水源地环境保护专项行动方案》,其中明确要求2019 年年底以前所有县级及以上城市完成水源地环境保护专项整治;2019年 5 月和 9 月,生态环境部先后两次开展水源地专项督查,确保水源地整治任务完成。国家领导层面的顶层设计、各部委的高度重视、以及地方政府的严格落实是我国水源地保护工作顺利开展的基础, 而系统化、统一化的管理模式则是确保相关工作顺利实施的重要条件。

水安全问题的 另一项 核心工作在于整体水质的提升,这不仅包括上游的水源地水质保护和供水水质提升,也包括下游的处理工作提质增效和自然水体水质改善。在水安全问题上,人文系统对水系统有着正向的促进和负向的干预,正向促进中水资源优化配置、统一管理均是提升上游水质的重要工作,而供水厂网及水源地一体化模式可以通过系统化、集中化的管理的方式较好地实现上述目标。

疫情期间,根据生态环境部公布的监测数据,2020 年 2 月 1 日至 19 日,全国地表水(I~III 类水质断面比例 87.3%,与去年同期相比基本保持稳定)、饮用水水源地水质(湖北省饮用水水源地水质全部达标)的质量均保持稳定,重点区域城镇污水处理设施的出水余氯均有检出,定点医疗机构处理设施出水余氯浓度基本符合《医疗机构水污染物排放标准》(GB18466-2005)限值, 总体来看我国水 生态 安全 并未受到疫情的影响,整体可控。疫情过后,水生态安全仍将是我国的长期战略,对我国社会的可持续发展、居民的身体健康等方面起到重要的支撑作用,我们认为国家仍将持续加大对水生态安全各方面(供水、污水、水环境)的基础设施建设力度和资本开支力度, 水生态一体化、系统化的保护与治理工作也将持续推进。

4、污泥无害化处置设施建设将提速

污泥产量和污水处理量高度相关,污水处理量的持续增长将进一步推动污泥处置需求的提升。一般来说,处理 1 万立方米的污水产生的污泥量在 10 吨左右(按 80%含水率计),对应的绝干污泥产生量为 2 吨,即绝干污泥产量占污水处理量的比重在 0.02%左右;而根据中国城乡建设统计年鉴中各省市污水处理量和干污泥产生量的数据也可以得出相似的结论。随着我国污水处理量的持续提升,污泥处置需求亦将保持高速增长态势。

污泥无害化处置是我国污水处理行业“十三五”期间的重点工作任务。根据《“十三五”全国城镇污水处理及再生利用设施建设规划》中的要求,“十三五”期间需新增或改造污泥(按含水率 80%的湿污泥计)无害化处理处置设施能力 6.01 万吨/日(2015 年为 3.74 万吨/日),预计投资 294 亿元(单位投资额约为 50 万元/吨);到 2020 年底,地级及以上城市污泥无害化处置率达到 90%,其他城市达到 75%。

污泥减量化仍是目前的主流处理处置路线,资源化处置是未来发展方向。目前我国常用的污泥处置方法包括卫生填埋、焚烧(减量化)、土地利用、建材利用(资源化)等。根据住建部“城镇水务管理信息系统”统计,我国 2018年上半年共产生 1800 万吨市政污泥(含水率 80%),其中卫生填埋/焚烧/土地利用/建材利用的占比分别为 24.1%/25%/26.5%/14.4%,还有 9.3%被其他方式综合处理; 综合来看 减量化 (占比 49% )仍是主流的处置路线。能源干化、机械脱水等污泥减量化处理方式仍是 2018 年的主流开工/中标项目,厌氧消化、好氧发酵等资源化利用的处理方式占比相对较低。

污泥的消毒处理是污水处理厂疫情防控的工作重点之一 ,疫情后国家将持续推进污泥处置产能的提升和技术的不断进步。由于污水处理厂污泥的成分相对复杂,其中不仅含有重金属、有毒有害物质、难降解有机物等成分,也包含大量的氮、磷等有机物,可能作为新冠病毒的载体;冠状病毒在水中和污泥中均可存活较长时间(尤其在低温条件下) 因此污水处理厂的处理工艺中对污泥的消毒处理也是防止病毒二次污染的重要工作。

国家将持续加大对污泥处理行业存在的产能不足、技术路线繁杂、资源利用瓶颈待解等问题的支持和解决力度,污泥处理行业的市场空间亦将随着我国污水处理行业持续发展壮大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国水务行业全景调研及竞争格局预测报告

《2026-2032年中国水务行业全景调研及竞争格局预测报告》共十六章,包含2026-2032年水务行业前景及趋势预测,水务行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国水资源总量、水资源分布情况、供水量、用水量及用水结构分析:新疆用水量全国排名第一[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)