电力系统概述

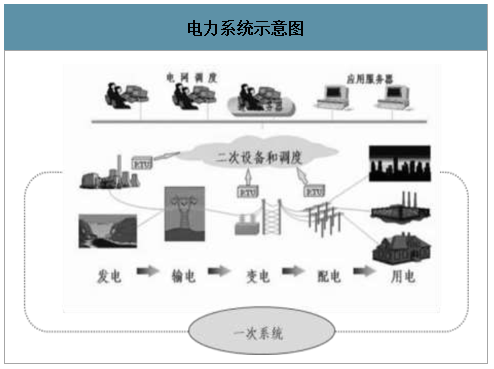

电力系统是由发电厂、送变电线路、供配电所和用电等环节组成的电力生产与消费系统。它的功能是将自然界的一次能源(从自然界取得未经改变或转变而直接利用的能源)通过发电动力装置转化成电能,再经输电、变电和配电将电能供应到各用户。为实现这一功能,电力系统在各个环节和不同层次设置相应的信息与控制系统,对电能的生产过程进行测量、调节、控制、保护、通信和调度,以保证用户获得安全、优质的电能。

电力系统示意图

数据来源:公开资料整理

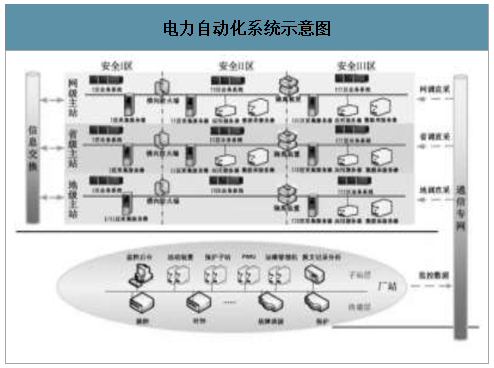

电力自动化主要是面向电网及能源行业,深度融合电力自动化、信息化和物联网技术,覆盖电力系统发电、输电、调度、变电、配电、用电及综合能源等领域,以主站端(调度端)、厂站端和通信信道为基本组成要素,形成网、省、地、站四级分层结构,实现对电能生产、传输和管理的自动控制、自动调度和自动化管理,保证电力系统运行安全可靠,及提高经济效益和管理效能。

电力自动化系统示意图

数据来源:公开资料整理

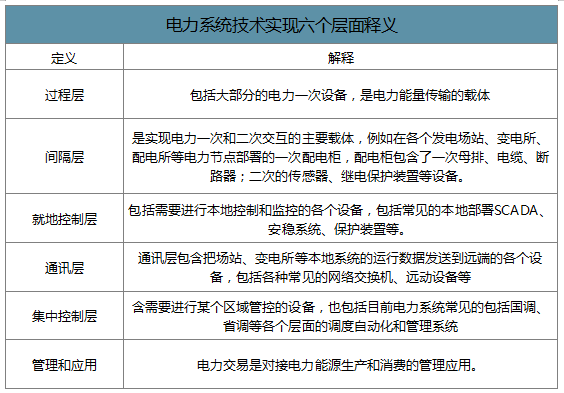

电力自动化业务的功能定位可从技术实现和产业链分成两个维度,技术实现维度分六个层面,包括过程、间隔、就地控制、通讯、集中控制、管理和应用。其中涉及到过程层和间隔层的属于一次系统,其他层为二次系统。电力一次系统(设备)是指由发电机、输电线路、变压器、断路器等发电、输电、变电、配电等设备组成的系统。一次系统是供电系统的主体,是用电负荷的载体。高电压或大电流是一次系统的主要特点。

电力系统技术实现六个层面释义

数据来源:公开资料整理

电力二次系统(设备)是由继电保护、安全自动控制、系统通讯、调度自动化、DCS自动控制系统等组成的系统。通过自动化技术,二次系统实现人与一次系统的联系监视、控制,使一次系统能安全经济地运行。

电力自动化市场介绍

从九十年代开始,我国具有自主知识产权的电力自动化设备相继开发成功,电力自动化行业从此进入国产化时代。尤其在电网自动化领域,国产高压线路保护、调度自动化系统、变电站综合自动化等装置和系统迅速得到推广和应用。同时,国内的电力自动化企业也得到较快发展。

电力自动化产业链及代表公司

数据来源:公开资料整理

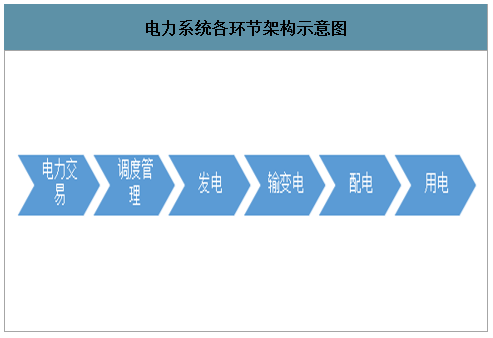

从产业链维度分析,电力自动化涵盖电力能源从产生到消费的全过程,包括电力交易、调度管理、发电、输变电、配电、用电六个方面。其中,调度管理是对全过程的调节、控制和管理;电力交易是对接电力能源生产和消费的管理应用。

电力系统各环节架构示意图

数据来源:公开资料整理

电力自动化业务和产品根据技术实现维度和业务的不同定位,主要分调度管理、输变电自动化、配电自动化、智能化用电、电力市场交易、发电侧并网控制和需求侧管理等业务。

在2012-2018年期间我国电力自动化市场呈现逐年增长的态势,截止到2018年我国电力自动化市场规模达到902.35亿元,较2017年同比增长7.99%。从细分领域来看,目前配电网自动化是比较热门的领域,占比超过了65.20%;其次为变电站自动化、发电自动化,分别占比13.80%、9.37%。其中在在发电自动化中,水电自动化规模最大,占据了全部市场份额的6.93%,新能源发电自动化份额不断提升,2018年占据了约为2.44%的市场份额。从各地区来看,江苏省在全国所有区域中遥遥领先。以2018年数据为例,江苏省市场规模的为320.51亿,远高于第二名的山东(92.13亿元),这主要是因为国内电力自动化的龙头企业国电南瑞位于南京市。总体来看,目前我国电力自动化行业地区分布较不平衡,区域CR3占据了55.29%的市场份额,CR10占据了87.98%的市场份额,同时也呈现地区垄断的态势。

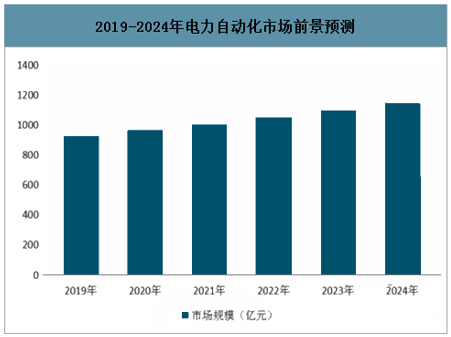

智研咨询发布的《2020-2026年中国电力信息化行业市场现状调研及未来发展前景报告》数据显示:未来我国电力自动化行业的市场规模仍将保持增长态势。资料显示,根据我国电力行业发展规划来看,未来电力自动化行业地位进一步提高,技术水平与国际先进技术差距将进一步缩小,普及覆盖了也将会大大提高。预计2019年全年市场规模将达到935亿元,到2024年将超过1150亿元。

2019-2024年电力自动化市场前景预测

数据来源:公开资料整理

我国“两个50%”的长期目标,推动电网转型升级

以清洁低碳为方向的新一轮能源革命在全球蓬勃兴起。由于清洁能源主要转换成电能使用,因而电力在能源革命进程中处于核心地位。电网企业作为能源转换利用和输送配置的枢纽平台,面临着全面升级的迫切要求。

目前我国仍处于城镇化、工业化中期,人均用电量还不到发达国家一半,未来电力发展空间仍然较大。预计2020年我国一次能源消费总量在50亿吨标准煤。

我国能源发展仍面临“三高”难题——碳排放高,2018年我国二氧化碳排放量占全球总量28%;油气对外依存度高,原油天然气对外依存度70%、45%,能源依存度21%;单位产值能耗高,我国能源强度偏高,是世界平均水平的1.5倍。因此,构建清洁低碳、安全高效的能源体系,保障我国能源安全,需要通过提高可再生能源的消纳比例,以及加速电气化进程来实现。

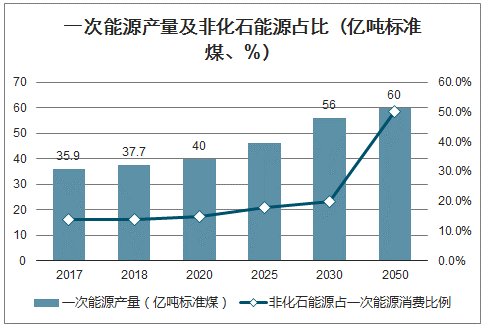

从能源消费革命看,2016年国家发改委、能源局印发《能源生产和消费革命战略(2016-2030)》文件指出,2021—2030年,可再生能源、天然气和核能利用持续增长,高碳化石能源利用大幅减少,能源消费总量控制在60亿吨标准煤以内,非化石能源占能源消费总量比重达到20%左右;展望2050年,能源消费总量基本稳定,非化石能源占比超过一半;为实现一次能源的低碳化目标,2050年电能占终端能源的比重须超过50%,有望达到52%;而2025年该比例将从目前的25.5%提升到30%以上。电能的利用范围前所未有地拓展,交通等传统化石能源消费市场出现明显的电能替代趋势。

终端能源消费及电能占比(亿吨标准煤、%)

数据来源:公开资料整理

一次能源产量及非化石能源占比(亿吨标准煤、%)

数据来源:公开资料整理

全社会用电量长期预测及年均复合增长率

数据来源:公开资料整理

我国能源资源与需求逆向分布的基本国情,以及能源转型发展的需要,决定了必须建设大电网、构建大市场,在更大范围优化能源资源配置。未来电力流呈现大规模西电东送、北电南供格局,建设特高压交直流骨干电网,发挥远距离、大容量、高效率输电优势,在全国范围内优化配置能源资源成为紧迫任务。从能源供给革命看,高比例的新能源接入使净负荷呈现出一系列新特征,风电、太阳能发电具有很强的间歇性、波动性、随机性,大规模高比例接入电网,对电网大范围优化配置能力提出从量变到质变的要求,需要电网在现有基础上进行革命性升级换代。需求响应和新型储能迎来发展机遇,需要在“源网荷储”多措并举提升灵活性,形成系统优化方案,而上述转型建设需求为电力自动化市场带来新的发展机遇。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电力自动化行业市场现状调查及投资前景研判报告

《2026-2032年中国电力自动化行业市场现状调查及投资前景研判报告》共九章,包含中国电力自动化设备细分产品市场分析,中国电力自动化企业布局案例研究,中国电力自动化行业市场及战略布局策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国电力自动化行业产业链图谱、市场规模、竞争格局及发展趋势研判:行业步入高速发展态势,电力自动化市场规模持续增长[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)