随着下游工程逐步复工及经销商备货增加,近期出货量有所提升,生产人员基本就位,但下游需求仍正在恢复中,除错峰生产或检修而停产以外,部分生产线库满停产。随着疫情逐渐减轻,南方地区陆续复产复工,国内水泥市场终端需求缓慢启动。

至3月1日,共有17省市公布2020年重大项目建设投资计划,各省市2020年计划完成投资额较2019年有所增加,50%以上的投资用于在建及续建项目,计划新开工项目投资额占比约为20%-30%;分领域看,基础设施占重大项目建设投资比例保持在30%-40%左右水平。

基建作为稳就业和稳增长的重要手段加码确定性增强,同时配合基建加码,预计专项债发行规模将扩容,配套融资亦将提供支持,基建项目料将有序推进,我们维持2020年基建稳增8%-9%。

一、现状

各地陆续开工,水泥需求缓慢启动;预计需求启动过程中,在疫情高峰未结束前短期内价格或有一定压力。

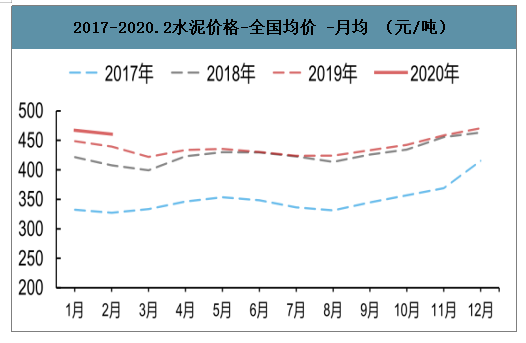

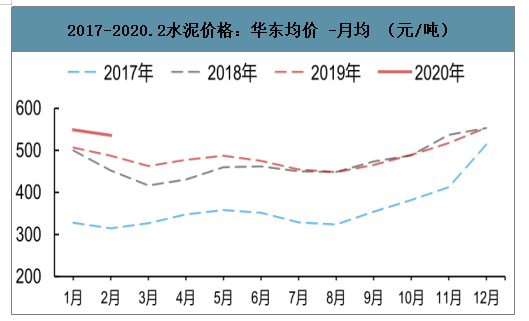

工程及搅拌站备货增加,随着下游逐步开工复工,水泥需求开始缓慢启动。华东地区大部分企业库满停产;华南地区部分产线已库满停产,西江船闸维修或利好后期珠三角价格走势;西南地区发货率明显回升,云南地区需求已陆续启动。部分区域因个别企业抢发货或外部低价水泥威胁而降价,各地报价整体以暂稳为主;预计后期市场启动过程中,短期内价格或有一定压力,但华东、华南价格料仍将高于去年同期水平。

湖北为主要疫区,除防疫项目建设,其他所有项目全部停工,料短期市场价格将以保持平稳为主。前期库位较低,大部分生产线未开启错峰生产和停产检修;考虑到维修工人短期较难复工,部分产线或检修推延。预计湖北地区下游复工推迟时间较长,短期内价格料仍保持平稳。

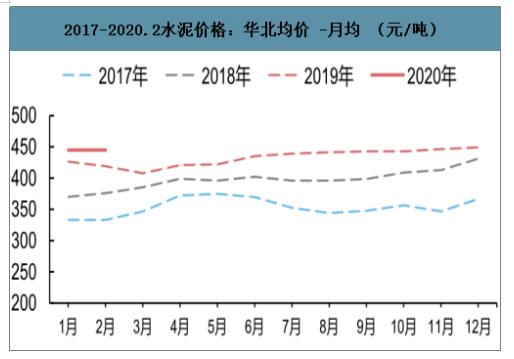

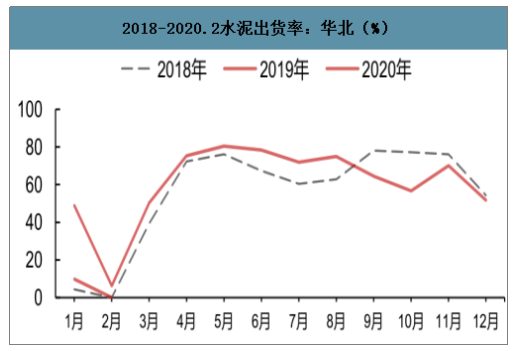

受疫情影响,下游需求停滞,但北方影响相对较小,目前大部分区域处于错峰生产期间,部分协同处置产线或亦面临库满停产,短期内价格仍保持稳定。预计在需求启动的过程中,北方地区的价格或有一定的正常季节性回落,但回落幅度不大。

各地主要品种水泥均价变动幅度(周数据)

数据来源:公开资料整理

2017-2020.2水泥价格-全国均价 -月均 (元/吨)

数据来源:公开资料整理

2017-2020.2水泥库容率:全国(%)

数据来源:公开资料整理

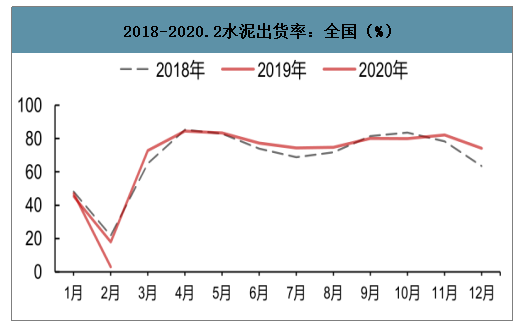

2018-2020.2水泥出货率:全国(%)

数据来源:公开资料整理

全国单月水泥产量(万吨)及水泥价格(元/吨)

数据来源:公开资料整理

二、各地区情况

1、华东地区

2017-2020.2水泥价格:华东均价 -月均 (元/吨)

数据来源:公开资料整理

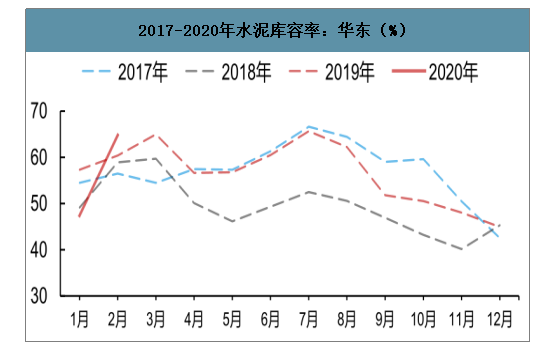

2017-2020年水泥库容率:华东(%)

数据来源:公开资料整理

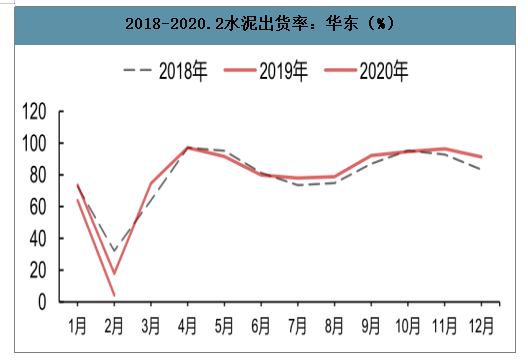

2018-2020.2水泥出货率:华东(%)

数据来源:公开资料整理

华东单月水泥产量(万吨)及水泥价格(元/吨)

数据来源:公开资料整理

2、华北地区

2017-2020.2水泥价格:华北均价 -月均 (元/吨)

数据来源:公开资料整理

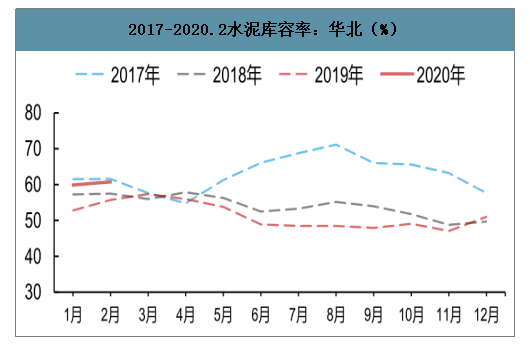

2017-2020.2水泥库容率:华北(%)

数据来源:公开资料整理

2018-2020.2水泥出货率:华北(%)

数据来源:公开资料整理

华北单月水泥产量(万吨)及水泥价格(元/吨)

数据来源:公开资料整理

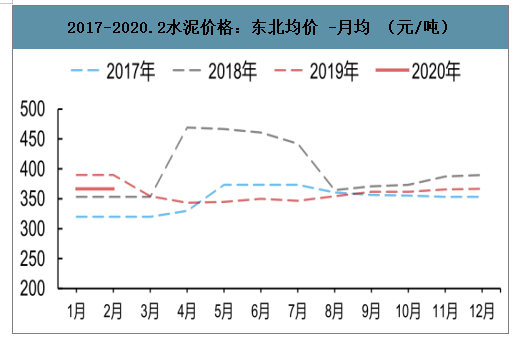

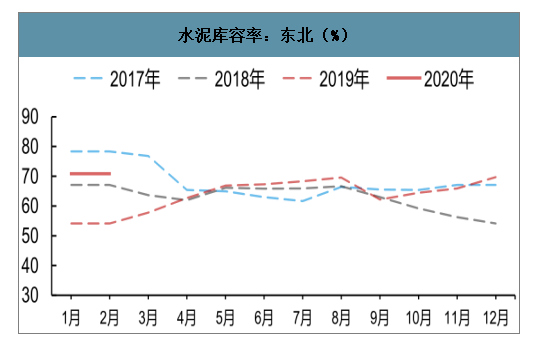

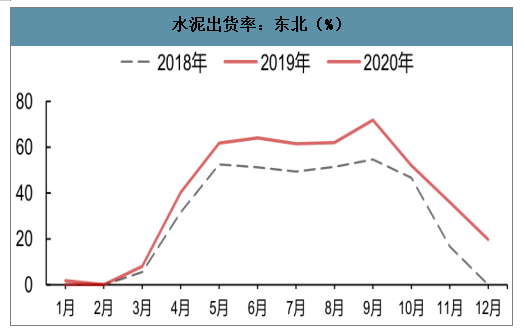

2、东北地区

2017-2020.2水泥价格:东北均价 -月均 (元/吨)

数据来源:公开资料整理

水泥库容率:东北(%)

数据来源:公开资料整理

水泥出货率:东北(%)

数据来源:公开资料整理

东北单月水泥产量(万吨)及水泥价格(元/吨)

数据来源:公开资料整理

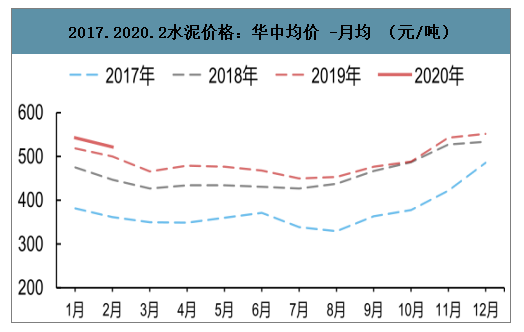

3、华中地区

2017.2020.2水泥价格:华中均价 -月均 (元/吨)

数据来源:公开资料整理

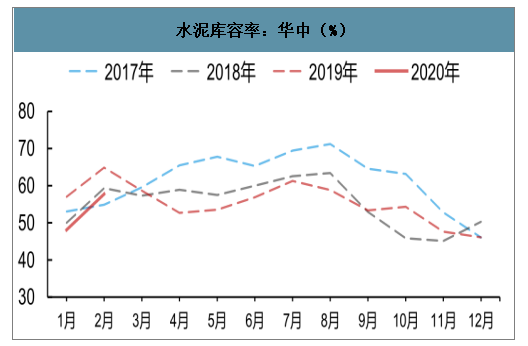

水泥库容率:华中(%)

数据来源:公开资料整理

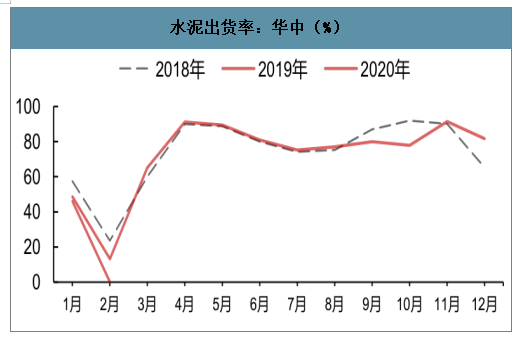

水泥出货率:华中(%)

数据来源:公开资料整理

华中单月水泥产量(万吨)及水泥价格(元/吨)

数据来源:公开资料整理

4、华南地区

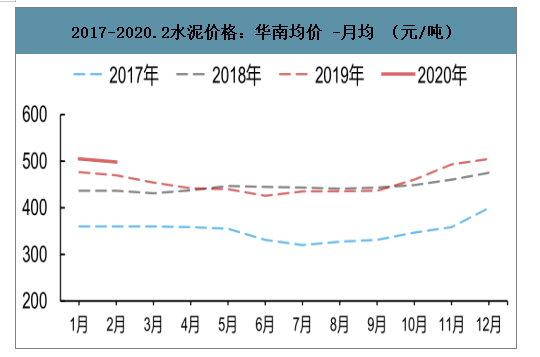

2017-2020.2水泥价格:华南均价 -月均 (元/吨)

数据来源:公开资料整理

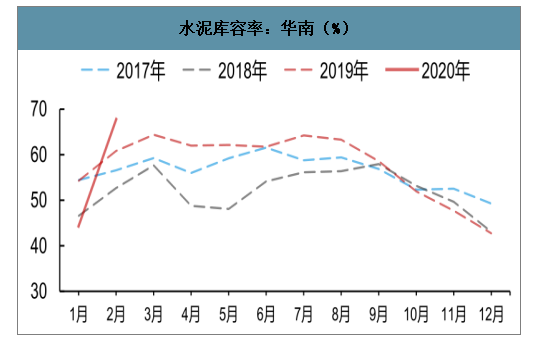

水泥库容率:华南(%)

数据来源:公开资料整理

水泥出货率:华南(%)

数据来源:公开资料整理

华南单月水泥产量(万吨)及水泥价格(元/吨)

数据来源:公开资料整理

5、西南地区

水泥价格P.O42.5:西南均价 -月均 (元/吨)

数据来源:公开资料整理

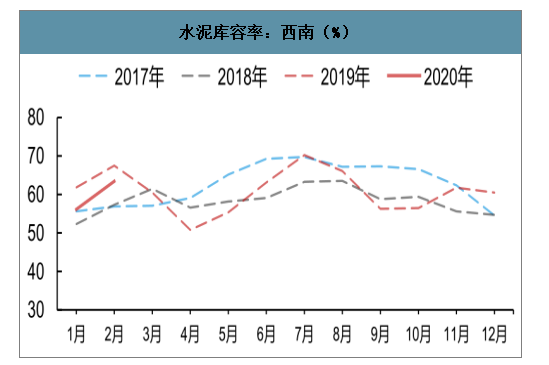

水泥库容率:西南(%)

数据来源:公开资料整理

水泥出货率:西南(%)

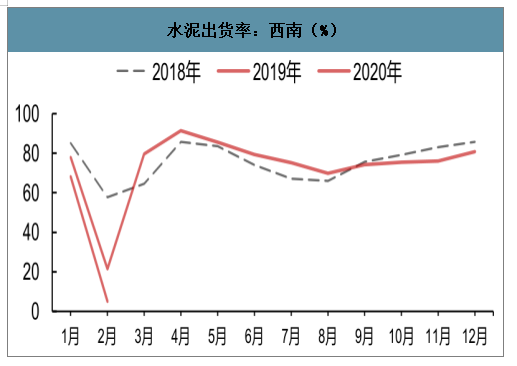

数据来源:公开资料整理

西南单月水泥产量(万吨)及水泥价格(元/吨)

数据来源:公开资料整理

6、西北地区

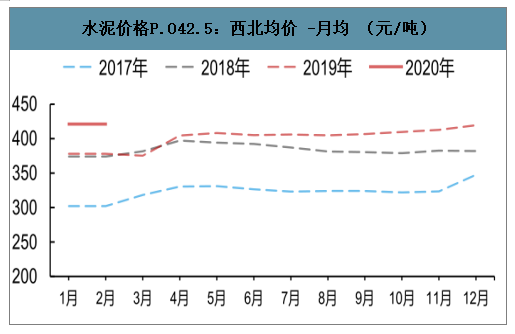

水泥价格P.O42.5:西北均价 -月均 (元/吨)

数据来源:公开资料整理

水泥库容率:西北(%)

数据来源:公开资料整理

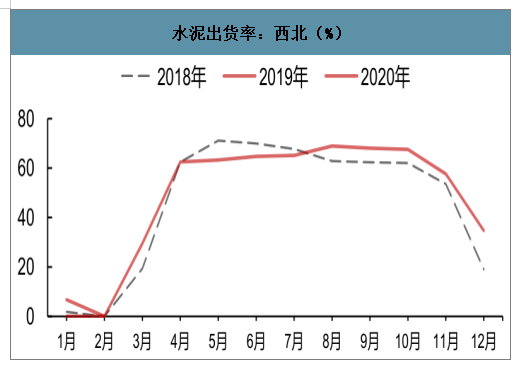

水泥出货率:西北(%)

数据来源:公开资料整理

西北单月水泥产量(万吨)及水泥价格(元/吨)

数据来源:公开资料整理

三、主要城市重点水泥品种价格

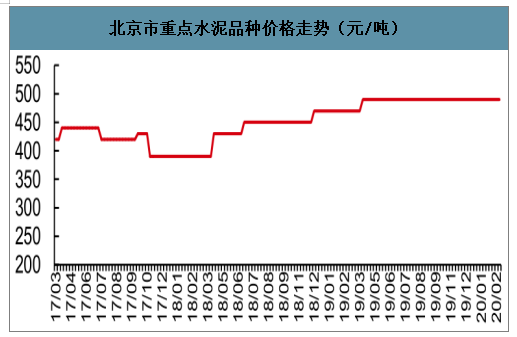

北京市重点水泥品种价格走势(元/吨)

数据来源:公开资料整理

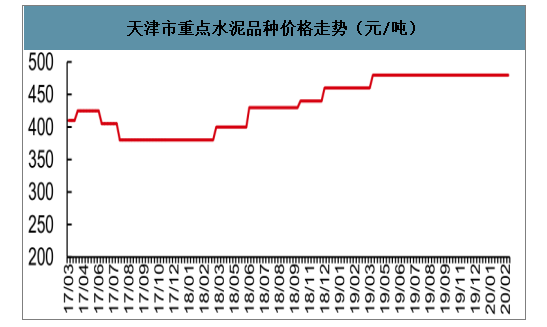

天津市重点水泥品种价格走势(元/吨)

数据来源:公开资料整理

石家庄市重点水泥品种价格走势(元/吨)

数据来源:公开资料整理

太原市重点水泥品种价格走势(元/吨)

数据来源:公开资料整理

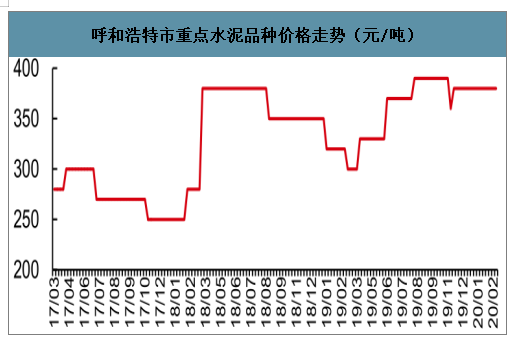

呼和浩特市重点水泥品种价格走势(元/吨)

数据来源:公开资料整理

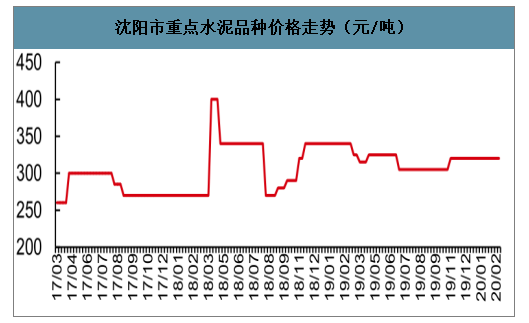

沈阳市重点水泥品种价格走势(元/吨)

数据来源:公开资料整理

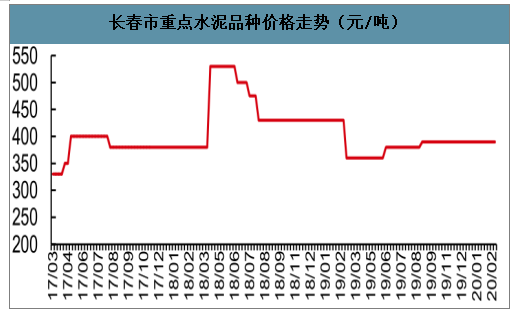

长春市重点水泥品种价格走势(元/吨)

数据来源:公开资料整理

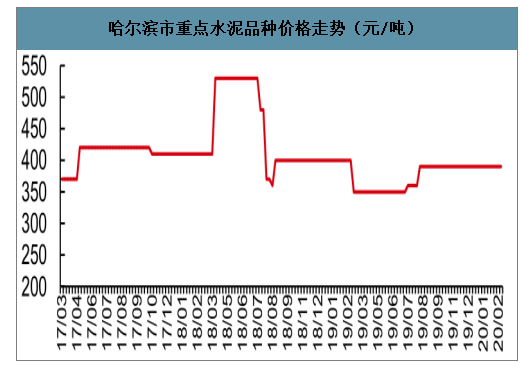

哈尔滨市重点水泥品种价格走势(元/吨)

数据来源:公开资料整理

上海市重点水泥品种价格走势(元/吨)

数据来源:公开资料整理

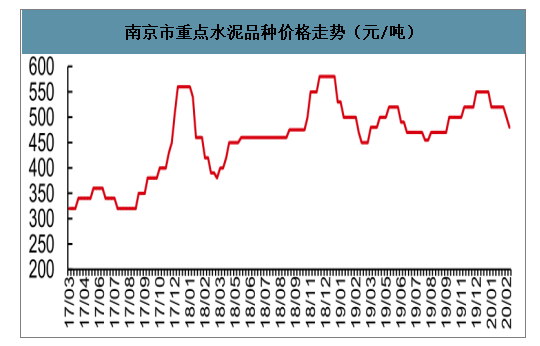

南京市重点水泥品种价格走势(元/吨)

数据来源:公开资料整理

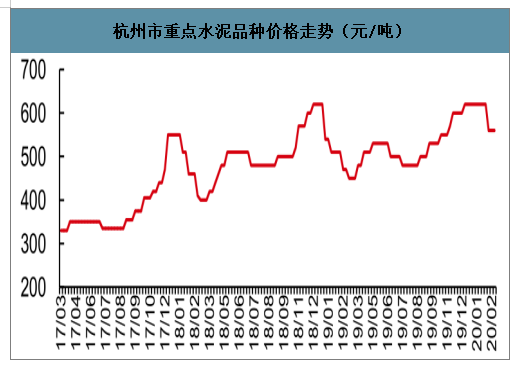

杭州市重点水泥品种价格走势(元/吨)

数据来源:公开资料整理

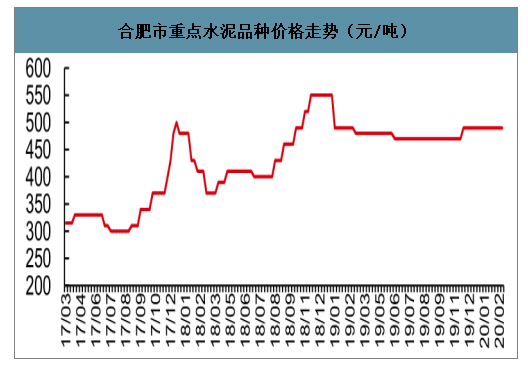

合肥市重点水泥品种价格走势(元/吨)

数据来源:公开资料整理

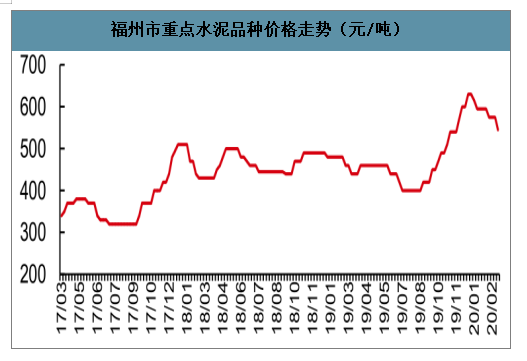

福州市重点水泥品种价格走势(元/吨)

数据来源:公开资料整理

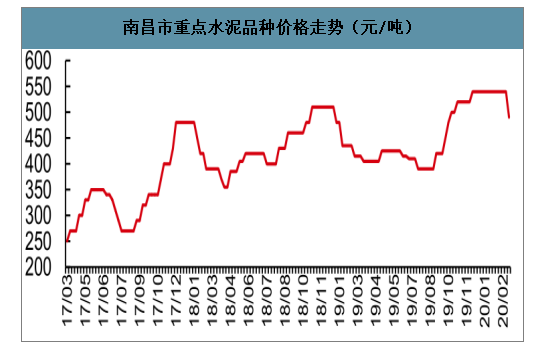

南昌市重点水泥品种价格走势(元/吨)

数据来源:公开资料整理

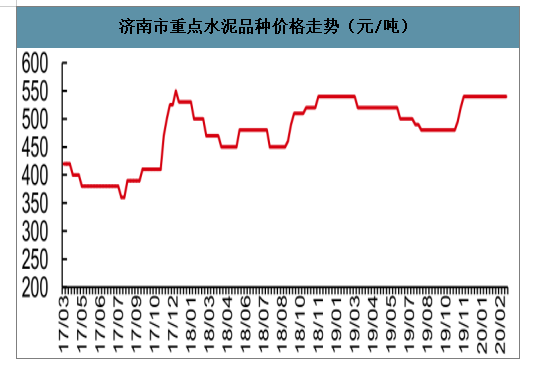

济南市重点水泥品种价格走势(元/吨)

数据来源:公开资料整理

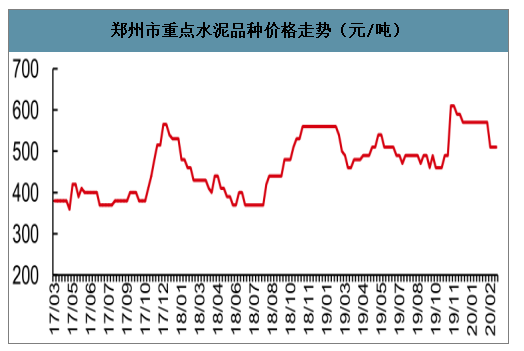

郑州市重点水泥品种价格走势(元/吨)

数据来源:公开资料整理

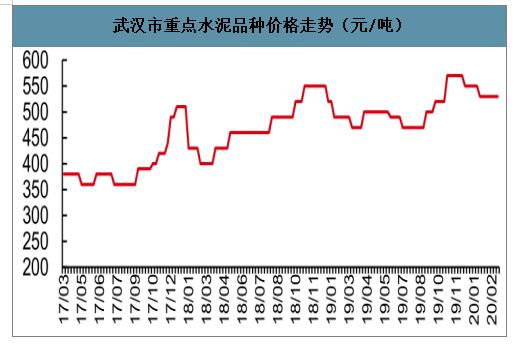

武汉市重点水泥品种价格走势(元/吨)

数据来源:公开资料整理

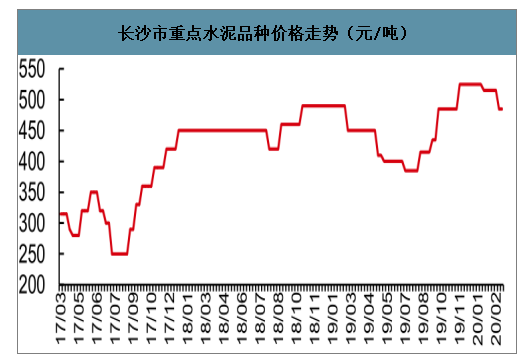

长沙市重点水泥品种价格走势(元/吨)

数据来源:公开资料整理

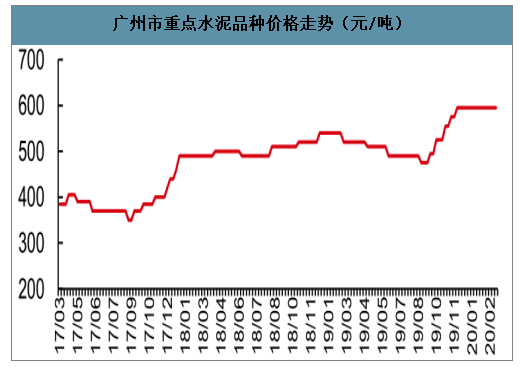

广州市重点水泥品种价格走势(元/吨)

数据来源:公开资料整理

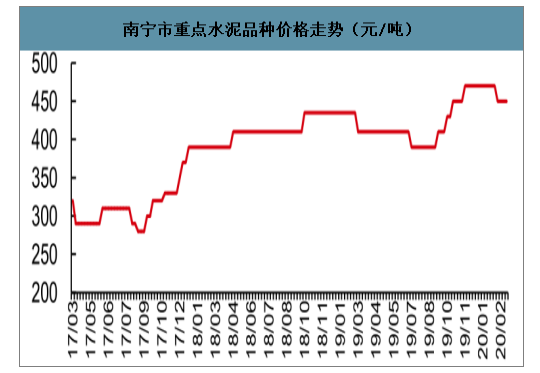

南宁市重点水泥品种价格走势(元/吨)

数据来源:公开资料整理

海口市重点水泥品种价格走势(元/吨)

数据来源:公开资料整理

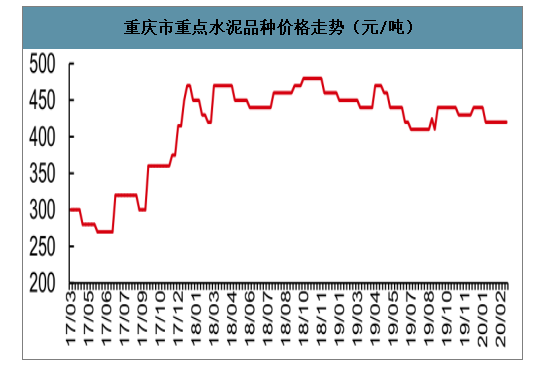

重庆市重点水泥品种价格走势(元/吨)

数据来源:公开资料整理

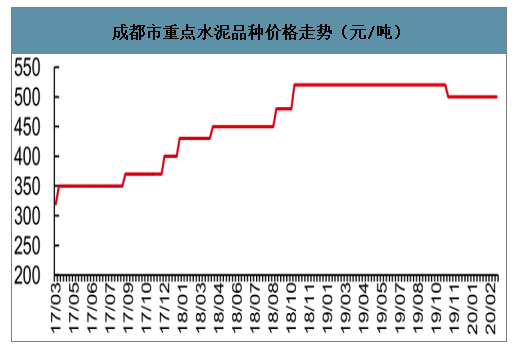

成都市重点水泥品种价格走势(元/吨)

数据来源:公开资料整理

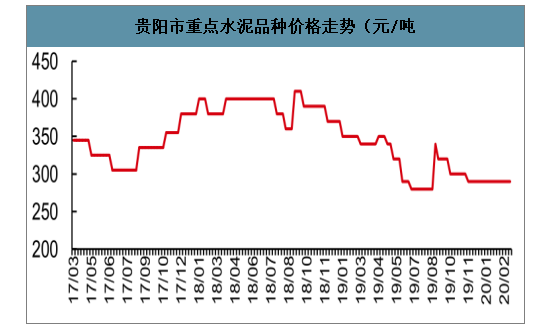

贵阳市重点水泥品种价格走势(元/吨)

数据来源:公开资料整理

四、趋势

智研咨询发布的《2020-2026年中国水泥行业市场全景调研及发展趋势分析报告》数据显示:3月建筑业复工率有望加快回升并出现一定赶工潮,Q1属于基建淡季(约占20%),若需求滞后20~25天左右将影响Q1约20%~25%左右,后续需求将迅速释放回补前期影响。全年看预计全国整体需求将保持韧性;在供给端仍有较强控制力下,预计疫情高峰过后水泥价格将企稳,全年价格仍将保持高位区间,销量小幅增长,行业整体盈利保持稳健,且区域分化将增强。

水泥指数相对大盘超额收益率

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国高贝利特水泥行业市场研究分析及产业趋势研判报告

《2026-2032年中国高贝利特水泥行业市场研究分析及产业趋势研判报告》共八章,包含国内高贝利特水泥生产厂商竞争力分析,2026-2032年中国高贝利特水泥行业发展前景及投资策略,高贝利特水泥企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询