政府引导基金又称创业引导基金,是指由政府出资,并吸引有关地方政府、金融、投资机构和社会资本,不以营利为目的,以股权或债权等方式投资于创业风险投资机构或新设创业风险投资基金,以支持创业企业发展的专项资金。

一、现状

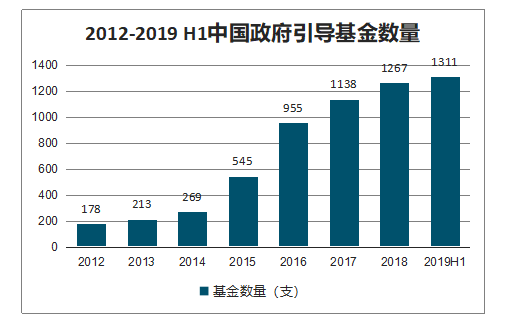

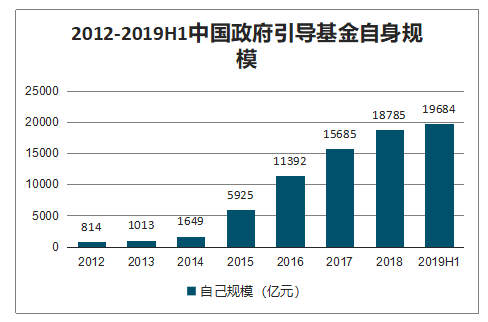

2012-2018年期间,政府引导基金数量增加1092支,复合年均增长率为39.09%;设立引导基金自身总规模增加17971亿元,复合年均增长率为68.74%。

2019年上半年,全国共成立1311支政府引导基金,政府引导基金自身总规模达到19694亿元,政府引导基金母子基金群总规模约为82271亿元。

2012-2019 H1中国政府引导基金数量

数据来源:公开资料整理

2012-2019H1中国政府引导基金自身规模

数据来源:公开资料整理

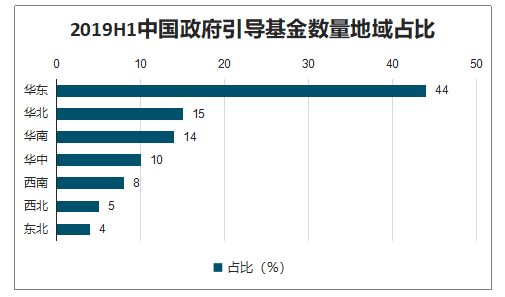

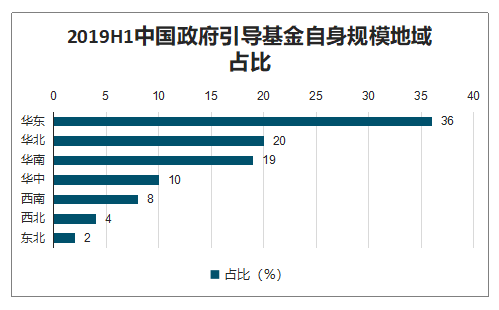

截至2019年上半年,华东地区累计成立581支政府引导基金,基金自身总规模达到7106亿元,数量和规模均居全国首位。

排在第二名的是华北地区,政府引导基金自身总规模达到3985亿元,累计成立198支政府政府引导基金。

华南地区数量和规模均位居全国第三位,华中地区在基金数量和自身总规模上略微领先西南地区;东北地区和西北地区政府引导基金数量和规模较为接近。

2019H1中国政府引导基金数量地域占比

数据来源:公开资料整理

2019H1中国政府引导基金自身规模地域占比

数据来源:公开资料整理

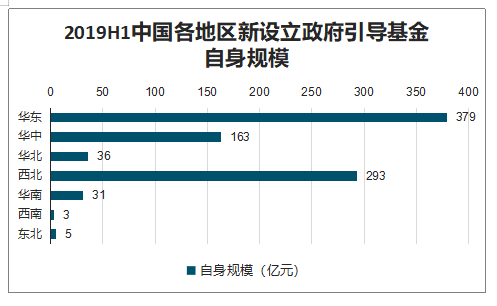

从2019年上半年新增政府引导基金方面来看,基金数量和规模最多的依然是华东地区。2019年上半年,华东地区新增政府引导基金15支,新增基金自身总规模为379亿元;新增政府引导基金数量第二多的是华中地区,新增引导基金10支;新增政府引导基金自身总规模第二多的是西北地区,新增总规模为293亿元。

2019H1中国各地区新设立政府引导基金数量

数据来源:公开资料整理

2019H1中国各地区新设立政府引导基金自身规模

数据来源:公开资料整理

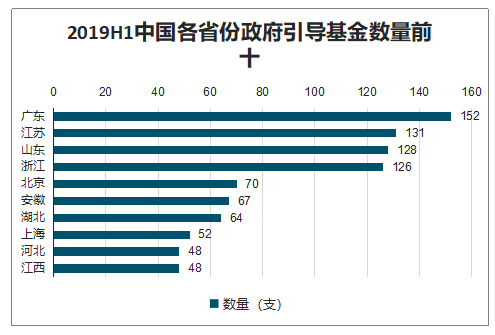

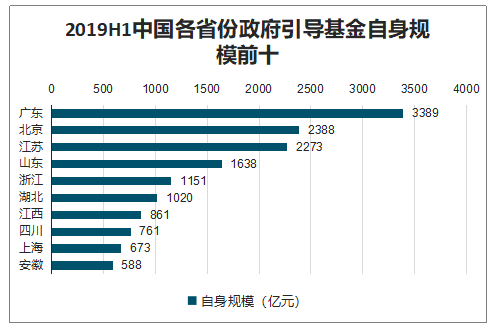

从省份分布来看,引导基金数量(含省级、市级、区县级)排名前三的省份依次为广东、江苏、山东,前三省份的引导基金数量集中度为31.35%;基金自身总规模(含省级、市级、区县级)排名前三位的分别是广东、北京、江苏,前三省份引导基金规模集中度为40.87%。

2019H1中国各省份政府引导基金数量前十

数据来源:公开资料整理

2019H1中国各省份政府引导基金自身规模前十

数据来源:公开资料整理

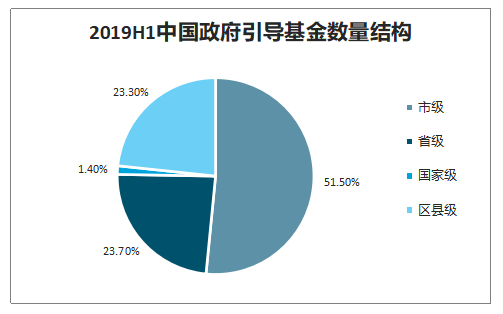

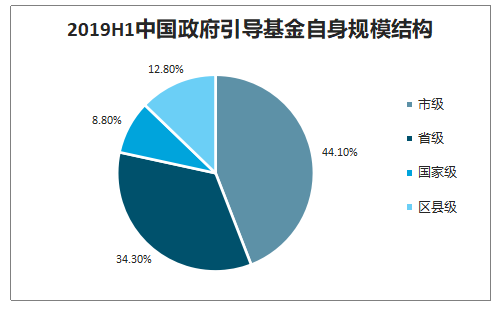

整体上来看,我国政府引导基金以市级为主。截至2019年6月底,市级政府引导基金数量达到675支,占整体数量的比重为51.5%;市级引导基金自身总规模为8693亿元,占引导基金总规模的比重为44.1%。

2019H1中国政府引导基金数量结构

数据来源:公开资料整理

2019H1中国政府引导基金自身规模结构

数据来源:公开资料整理

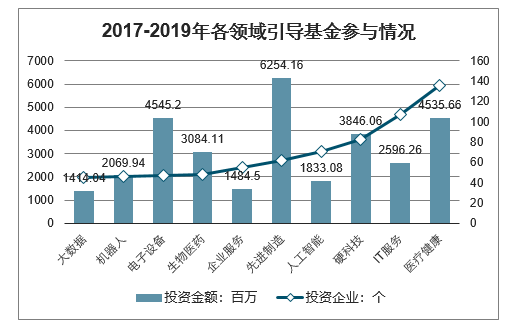

智研咨询发布的《2020-2026年中国政府引导基金行业市场分析预测及市场盈利预测报告》数据显示:2017-2019年政府引导基金直接或间接参与投资的企业主要分布在医疗健康、IT服务、硬科技、人工智能、先进制造等领域。其中,医疗健康和IT服务领域领域的投资企业数都超过了100家,企业获投资金额分别为25.96和45.35亿元。

硬科技,即在人工智能、航空航天、生物技术、光电芯片、信息技术、新材料、新能源、智能制造等领域中,以自主研发为主,需要长期研发投入、持续积累形成的高精尖原创技术。该领域2017-2019年政府引导基金参与投资的企业数和投资金额都较高,分别为83家和38.46亿元。

2017-2019年各领域引导基金参与

数据来源:公开资料整理

二、发展趋势

1、明确政府职能定位

引导基金设立的目的是以当地的经济发展状况为基础,利用政府投资和政策倾斜带动社会投资,解决地方发展“融资难”的问题,发挥政府宏观调控的作用,优化资源配置。对于一些关系国计民生的重点环节和关键领域,如能源、基础设施建设等行业,由于初期投资规模大,回报周期长且风险较高,所以个人投资者和个别机构投资者参与较少,引导基金应重点关注此类项目,合理使用资金,强化基金的引导作用。

2、引进专业管理团队

政府应减少对引导基金管理的干预,让引导基金按照市场化方式的运作,引进专业的管理团队,这样才能提高引导基金的运作效率。 为此,需要进一步创新人才培养模式和人才引进政策,完善收入分配制度和激励机制,优化环境,通过培训、深造、落户优惠政策等方式,大力培养、引进高层次基金管理的专业人才,提高基金管理效率。此外,还需要引入第三方评价机构,对引导基金的运作绩效进行客观、公正的评价。

对投资进度快、综合效益好的参股子基金给予基金管理机构一次性奖励以及增加引导基金出资额度;对投资进度慢、综合效益差的参股子基金,则相应削减引导基金出资额度;

对规定期限内未能实现投资或实际投资比例较低的参股子基金应考虑不予支持,并考虑停止与相关基金管理团队的合作。

3、多样化资金来源

由于政府的财力资源有限,需要采取多元化的资金募集策略,可以更好地促进引导基金的发展。在引导基金成立初期,可以优先考虑与具有一定资金规模和风险承载能力的市场化基金运作机构合作。政府可以加大对相关行业的扶持力度,制定有利于行业发展的优惠政策,吸引、发展和培育一批机构投资者,鼓励各类金融机构和大中型企业共同参与引导基金母基金的设立。此外,政府可以适当降低基金准入门槛并通过适当让利的方式更广泛地吸引社会上的其他资本共同参股。通过拓宽引导基金的资金来源,可以解决引导基金融资难的问题,减轻地方政府财政压力。

4、多元化引导运行模式

目前,我国政府引导基金的运行模式较为单一,难以满足社会经济的发展需要。政府应当根据当地经济发展的实际情况和具体条件来决定基金运行模式,将参股模式、融资担保和风险补偿等引导基金运作模式有机结合起来,增强对民间资本的吸引力,充分发挥引导基金资金的杠杆效应。强化市场化运作,适当放开投资限制,调整投资地域和投资领域的限制,避免由于投资本地比例过高而导致的优质项目数量不足,避免投向错配。

5、整顿改革

动辄就是千亿级别,地方政府引导基金的发展已经犹如奔驰的野马,需要操控速度了,而学界和市场都开始在不同侧面反思,是时候勒紧缰绳,让政府引导基金稳健发展了。

我国各引导基金当前良莠不齐。后期运作中可能出现涉及贪污腐败、渎职、国有资产大额流失等严重违规事件,并可能随之导致相关部门对引导基金开展集中清理整顿。集中清理整顿可能带来一些具体问题:

部分引导性母基金(或其中的财政出资)可能被要求回拨财政或暂时冻结,这会影响到其在子基金中的出资义务的履行;

部分政府部门可能要提前保本撤回其在引导性母基金或参股子基金中的投资,这也会影响到相关基金的资金安排。此情形下,财政资金和社会资金的矛盾及相关问题将集中爆发,引导基金若忽然大额撤出,甚至可能导致区域性金融风险。

引导基金规模井喷与优秀项目难觅之间的矛盾。优秀项目储备显然不可能短期激增,新的投资领域也不太可能马上出现,由此出现资金沉淀、闲置现象。

引导基金规模井喷与退出渠道有限之间的矛盾。理论上讲,引导基金的退出渠道包括份额转让、股权转让、回购、并购、挂牌、IPO等多种,其中通过IPO退出能够获得较高收益,是较理想的退出方式。但IPO是一个非常不确定的退出渠道,而且,数量如此庞大的政府引导基金及其子基金,完全期望通过IPO或并购退出并不现实。这种矛盾在数年后预计将成为一个比较突出的问题。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年全球车辆铰接系统行业产业链、市场规模、竞争格局及发展趋势:市场规模将突破20亿元,本土企业迅速崛起,“一超多强”格局正在重塑[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池设备行业政策、产业链、市场规模、竞争格局及发展趋势研判:市场规模呈现持续增长态势,有望突破40亿美元[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国透明质酸钠行业性质、生产工艺、产业链、市场规模及发展趋势分析:从传统保湿到前沿再生,技术创新重塑透明质酸钠应用版图[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2026年中国冶金煤行业政策、供需情况、市场规模、重点企业及发展趋势:冶金煤供不应求结构性短缺特征明显,市场规模增速有所放缓[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中国商业航天行业相关政策、发射情况、企业布局及融资情况分析:从“补充”到“主导”,多款新型号首飞在即[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)