1、腰椎间盘突出疾病普遍,微创手术大势所趋

腰椎间盘突出症是指因腰椎间盘退变,导致纤维环破裂、髓核突出,从而刺激或压迫神经根、马尾神经,所表现出的一种临床综合症。

60~80%成人在一生中的某一时期发生过腰腿痛,复发率为 60~85%,其中 35%的患者发展为椎间盘突出症。流行病学研究表明,国内腰椎间盘突出症的发病率近年来呈上升趋势,尤其是青年人和中年人群体的发病率以惊人的速度发展。在临床治疗中,年龄最小的患者仅10 岁,年龄最大的患者有 90 岁。从区域分布来看,腰椎间盘突出症在沿海经济发达地区更为频繁,其中在北上广等大城市的发病率较高,中国西部欠发达地区相对较少。从性别分布来看,腰椎间盘突出症的男女比例约为 3:1。从职业分布来看,腰椎病患者主要是工人、司机、教师、都市白领等。

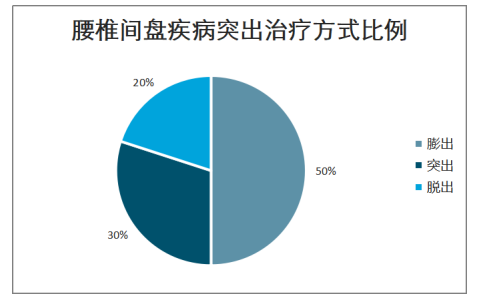

腰椎间盘疾病突出治疗方式比例

数据来源:公开资料整理

2、Elliquence产品优势明显,渗透率低,行业空间大

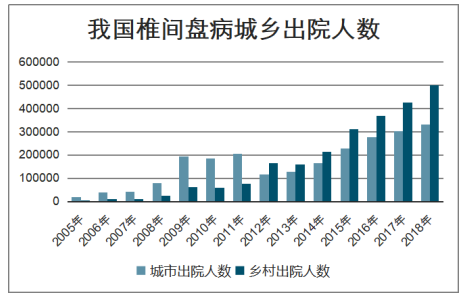

智研咨询发布的《2020-2026年中国骨科行业竞争格局分析及投资潜力研究报告》数据显示:我国椎间盘疾病患者人群大,增速快。以出院人数来看,2005年仅有2.2万人,而到了2018 年有 83.3万人,13年增长36.51倍,2014~2018年,每年均保持超过两位数的增长。并且,以2018年出院人数来看,乡村的人数有50万人,同比增长 18%,而城市出院人数为33万人,同比增长10%,乡村人数基数大、增速快。

而按照国内椎间盘突出流行病学数据看我们发病率 18%计算,实际上我国的椎间盘突出患者数量达2.5亿人,目前出院人数83万人,出院人数占比 0.33%,而2.5亿人这个群体,未来都会是椎间盘微创手术的主要人群。

我国椎间盘病城乡出院人数(2005~2018年)

数据来源:公开资料整理

另外,在庞大的病患人群面前,梳理了椎间盘病人出院的费用,2005 年平均出院费用为 6200元,而2018年为9368元,增幅为 51%。在病患利益摆在优先位置、医保控制费用的大背景下,费用少、对病患更有利的术式将会大力推广,微创手术将会受到越来越多临床医生的欢迎。

我国椎间盘病出院者平均医药费用(2005~2018年)

数据来源:公开资料整理

3、老龄化下行业持续扩容

从老龄化以及老龄化下骨科疾病的高发,来判断市场未来的持续增长扩容。

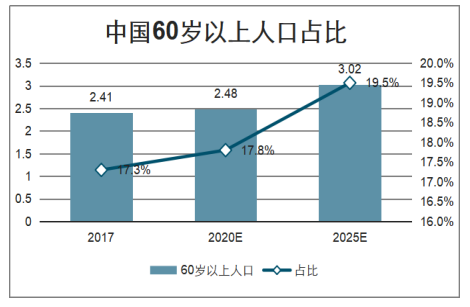

中国人口老龄化趋势不可避免,随着年龄增长,骨科的患病率会越高。2017年60岁以上的人口为 2.41亿,占比 17.3%,预计到了2025年,60 岁以上的人口超过 3亿,占比19.5%。并且,人的寿命越来越长,从1982年的67.8岁,到2015年的76.34岁。

中国60岁以上人口占比

数据来源:公开资料整理

而骨科疾病患病构成,60 岁以上人群患病占比 44.1%。而 14 岁以前骨科疾病占比低,而到了 15-44 岁骨科患者的占比到了 20.8%,到了 45-59 岁占比进一步提高到32.3%。而从居民的两周患病率来看,以卫生统计年鉴 2013 年的数据为例,35-44 岁的是 12.4%,而 45-64 岁的患病率是 24.3%,到了 65 岁以上则两周患病率为 62.2%。老龄人群是患病的主要群体。

骨科疾病患病率各年龄层占比

数据来源:公开资料整理

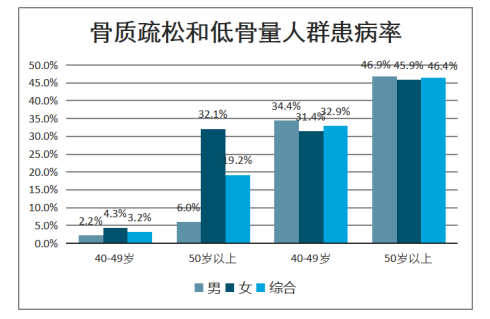

50岁以上骨质疏松患病率高达 19.2%,极容易发展为各类型骨折。我国 40-49 岁人群骨质疏松症患病率为 3.2%,其中男性为 2.2%,女性为 4.3%。50 岁以上人群骨质疏松患病率为 19.2%,其中男性为 6.0%,女性为 32.1%。我国低骨量人群庞大,是骨质疏松的高危人群,我国 40-49 岁人群低骨量率为 32.9%,其中男性为 34.4%,女性为31.4%;50 岁以上人群低骨量为 46.4%,其中男性为 46.9%,女性为 45.9%。骨质疏松时骨密度和骨质量下降、骨强度减低,受到轻微暴力即可发生骨折,常见的骨折部位包括脊椎、髋部、桡骨远端和肱骨近端。以髋部骨折为例,来自北京的一项研究表明,从 1990-1992 年到 2002-2006 年间,年龄超过 50 岁的女性髋部骨折增加了2.76倍,男性增加了 1.61 倍。国内一项针对骨质疏松髋部骨折的研究显示,女性髋部骨折患者平均住院时间为 35 天,男性为34天。

骨质疏松和低骨量人群患病率

数据来源:公开资料整理

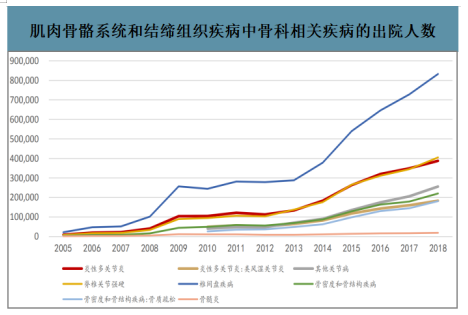

目前我国60岁以上老人中,椎间盘突出症是引起腰腿痛最常见的疾病,在西方总发病率 15.2%~30%,国内达到 18%。全国大约有 7%-10%的人患上了颈腰椎病,50-60 岁年龄段颈腰椎病的发病率约 20%-30%,60-70岁年龄段达 50%,并且临床中年龄在20多岁的年轻患者呈增多的趋势。而另外,我国椎间盘疾病的出院人数,从 2011年的 22.68 万人,到 2018 年的 82.78 万人,年复合增长率 20.31%。而 2018 年骨密度和骨结构疾病出院人数超 22 万人,而2010年仅有5万人,增长300%。

肌肉骨骼系统和结缔组织疾病中骨科相关疾病的出院人数(人)

数据来源:公开资料整理

4、分级诊疗下术式下沉带来市场增长与产品升级推动业务持续增长

我国椎间盘疾病患病人群,以2018年出院人数来看,乡村的人数有 50万人,同比增长 18%,而城市出院人数为 33万人,同比增长 10%;83 万的患病人群,有超过 60%的在乡村,乡村人数基数大、增速还更快,未来市场要求会进一步下沉。

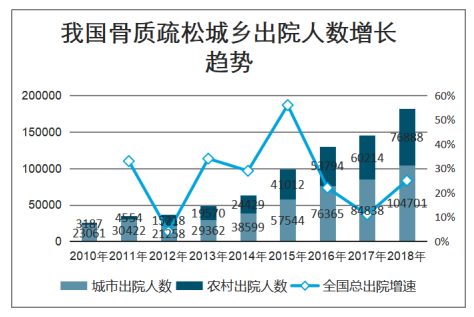

而实际上,我国骨质疏松出院人数从 2010 年的 2.6 万人,增长到 2018 年为 18.2 万人,8 年增长了 5.9 倍,并且 2018 年同比增长 25%。2018 年城市出院人数是10.5 万人,而乡村出院人数是7.7万人。就占比来看,2010 年城市占比是 87%,而2018 年城市占比是 58%,乡村骨质疏松出院人数增加同时比重越来越高,不可忽视。骨质疏松是导致骨折很重要的原因,我们判断未来椎体骨折的人数会增速更快。

我国骨质疏松城乡出院人数增长趋势

数据来源:公开资料整理

5、对标海外,国内PKP渗透率低市场空间大

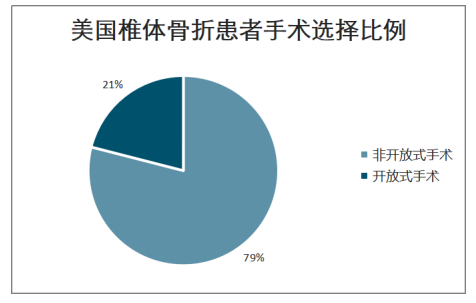

目前美国的脊柱手术中,微创手术占比预计 2020 年达 50%,而 2010 年占比仅为16.67%,微创手术短短十年成为脊柱领域的主流术式。

脊柱骨折患者治疗方式以非开放式手术(微创手术)为主。统计的美国约 83 万例的椎体骨折患者手术对比,患者样本均为 65 岁以上,而有 79%的椎体骨折选择了进行非开放式手术。

美国脊柱微创手术占脊柱手术比例

数据来源:公开资料整理

美国椎体骨折患者手术选择比例

数据来源:公开资料整理

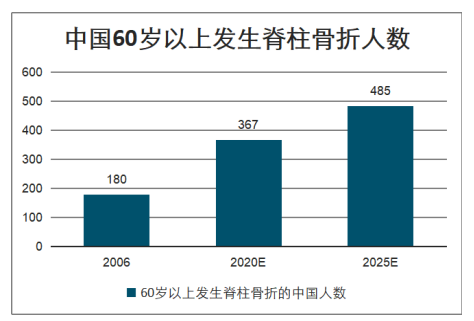

横向对比来看,中国骨质疏松的发病率比国际以美国、加拿大为代表的国家都高。以 50 岁以上的女性骨质疏松发病率看,中国是 32.1%,而美国是 16.5%,加拿大是 15.8%,中国为美国及加拿大的近 2 倍。以中华医学会骨质疏松和骨矿盐疾病分会/中华医学会(CSOBMR/CMA)对中国人椎体骨折人数的预估来看,2006 年中国椎体骨折人数是 180 万,而到了 2020 年为 367 万,2025 年为 485 万。

多个国家骨质疏松流行病学数据

数据来源:公开资料整理

中国60岁以上发生脊柱骨折人数(万人)

数据来源:公开资料整理

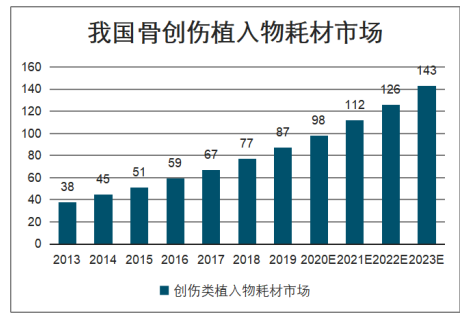

6、骨创伤和脊柱植入物市场空间150亿元,发展空间大

创伤目前是国内最大的骨科细分,占骨科市场约 32%,也是国产化比例最高的细分领域,国产占比达 68%。2016 年开展手术例数大约 200 万例,相比 2015 年增速为12%,预测 2016-2022 年手术量的增速为 9.1%。而 2013 年至 2018 年,中国创伤类植入耗材市场的销售收入由 38 亿元增长至 77 亿元,复合增长率为14.82%,略低于骨科植入耗材市场的整体增速。创伤类产品的生产技术相对成熟,市场开发较充分,是目前我国骨科植入耗材市场最大的细分类别。预计至 2023 年创伤类植入耗材市场销售额将达到 143 亿元,五年复合增长率 13.3%。

我国骨创伤植入物耗材市场

数据来源:公开资料整理

我国骨科创伤耗材国产进口格局(2018年)

数据来源:公开资料整理

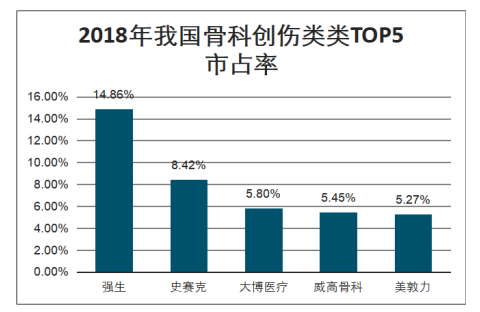

2018 年我国骨科创伤类耗材市场占比中,强生医疗排名第一,为 14.86%,其次为史赛克 8.42%,而大博医疗和威高股份两家分别以 5.8%和 5.45%排名第三和第四。市场集中度 CR5 的市占率不到 40%,还有众多小规模的厂家分布在南京、天津、北京、浙江等地方。

2018年我国骨科创伤类类TOP5市占率

数据来源:公开资料整理

骨科创伤器械产业未来的增长动力主要来源于:持续的进口替代;人口老龄化加速带来的骨折病人数量增加从而行业增长,以及龙头公司通过资金优势持续提高市场份额。

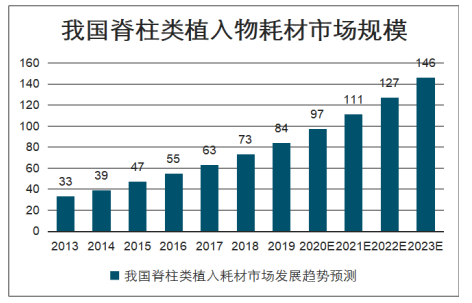

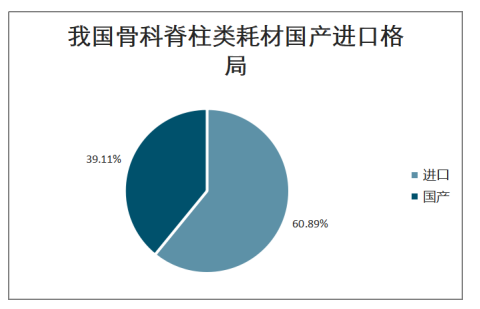

骨科脊柱器械占骨科器械约 29%。而手术量来看,2016 年为 47 万例,2016 年至 2021 年保持年化增长 13.8%。从市场金额看,2013 年至 2018 年中国脊柱植入耗材市场的销售收入由 33 亿元增长到 73 亿元,复合增长率为 17.36%,高于骨科植入耗材的整体增速,2025 年有望增长到 146 亿元,年复合增长为 14.87%;并且,脊柱领域还存在较大的进口替代市场空间,目前国产化率仅有39.11%,进口占据 60.89%的份额,以强生、美敦力、史赛克为代表的外资医疗器械企业为主。

我国脊柱类植入物耗材市场规模

数据来源:公开资料整理

我国骨科脊柱类耗材国产进口格局

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国压裂车区域上牌量分析:陕西上牌量位居全国第一,为236辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)