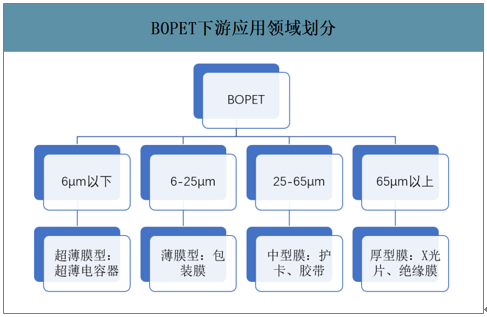

BOPET 具有机械强度高,耐热、耐寒性好,易回收,无毒、无味等特点,并可通过复合、 镀铝来提高其热封性、气体阻隔性和光线阻隔性,目前广泛应用于各类食品、饮料、医药和日用品的包装,并已逐步拓展至建筑、电子、电气、光学和光伏发电等应用领域。 一般以薄膜的厚度区分下游应用领域,6μm 以下 BOPET 主要用于加工电容器膜,20μm 以 下的 BOPET 主要用来做带状基材(如录音带、录像带等)及大部分包装用薄膜,通常 25μ m 以下的薄膜称为薄型膜。25-65μm BOPET 多用于护卡、防伪、标牌、拆封拉线、胶带等; 65μm 以上的厚型膜则主要为了满足特种护卡膜、胶片、X 光片、电工绝缘等较厚膜的需要。

BOPET 下游应用领域划分

数据来源:公开资料整理

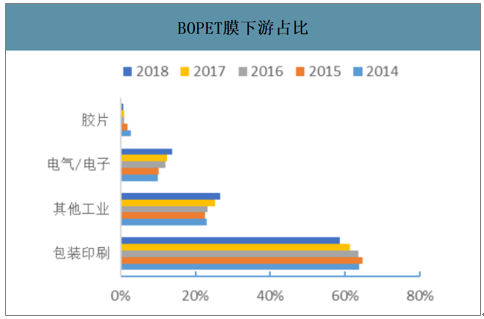

韩国、日本和中国在内的东亚和中亚地区是世界上最大的 BOPET 消费地 区,约占世界总需求的 50%。我国 BOPET 需求量占全球需求总量约 33%。目前国内厂商生 产的 BOPET 最大的应用领域是包装业,普通的如食品饮料包装、医药包装,特种功能性 BOPET 如电子元器件、电器绝缘包装膜等。电子电气及其他等特种膜需求增长相对较快, 需求占比逐年提升,普通包装膜占比逐年下降,但目前仍是 BOPET 市场最大的需求领域, 占比约 58.5%。

目前看,我国普通 BOPET 仍维持稳定增长,行业需求增速维持在 15%附近, 特种功能 BOPET 在国家政策支持的大背景下,将迎来快速的发展机遇。2010 年国内 BOPET 的需求 100 万吨附近,2018 年国内 BOPET 市场需求量约 238 万吨,CAGR 11.4%,2016 年受油价等宏观因素影响,2017 年以来行业需求恢复高增长, 受高端膜需求带动,需求增速有望维持在 10%以上高增长。

BOPET 膜下游占比

数据来源:公开资料整理

BOPET 国内需求量及同比

数据来源:公开资料整理

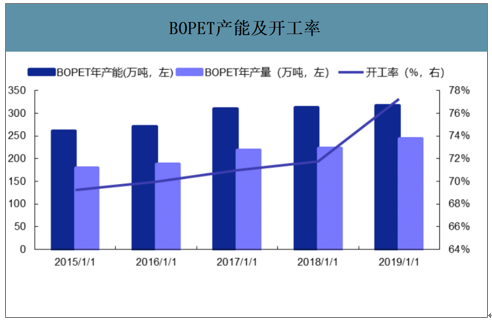

我国的 BOPET 工业起步于 20 世纪 80 年代,大部分生产线由国外引进,随着 BOPET 应 用的日益广泛,特别是复合包装应用的兴起,其市场需求快速增长,产业规模迅速扩大,初 期单线年产能在 3 千吨左右,产品主要定位在感光、磁记录基材及电气绝缘上,至 90 年代 初形成了年产能 3 万吨。90 年代中期,伴随着复合包装应用的兴起,BOPET 薄膜行业得到 迅速发展,年产能超过了 10 万吨。90 年代末期,由于扩张过快,加之受经济危机等多方面 影响,BOPET 行业出现了全面亏损。2000 年以后需求快速增长,带动行业发展。2005 年, 亚光膜、热封膜、热收缩膜、抗静电膜等功能型产品陆续出现。2006 年熔体直拉膜技术的 出现,大幅降低了生产成本。2008 年金融危机后,由于国家政策扶持,行业利润丰厚,大 量资本投入。2011 年至 2014 年 BOPET 薄膜的产能大幅增长,导致薄膜行业利润率大幅下 滑。2016-2019 年行业扩产相对理性,盈利水平逐步改善。

BOPET 产能及开工率

数据来源:公开资料整理

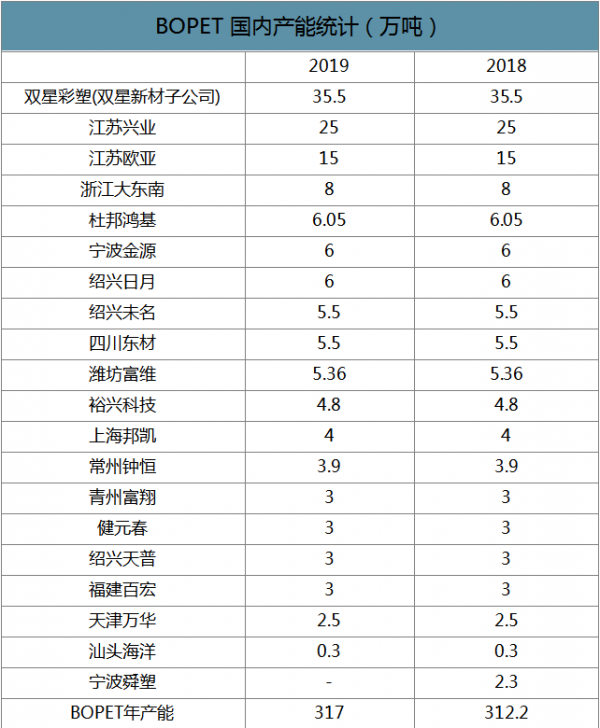

BOPET 国内产能统计(万吨)

数据来源:公开资料整理

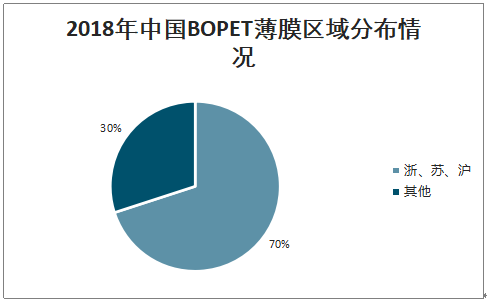

从中国BOPET行业的产量来看,主要还是集中在浙江、江苏、上海,约占全国总产能的70%,这些地区相对来说也是BOPET产品的高消费地区。由此可见,中国BOPET产品的区域化生产以及区隔化生产、错位竞争正在逐渐形成

2018年中国BOPET薄膜区域分布情况

数据来源:公开资料整理

BOPET 生产工艺可分为两种:切片干燥法和直熔法,2013 年之前 BOPET 市场多为切片法 工艺,而 2013 年之后开始引进直熔法工艺。截至 2019 年底中国 BOPET 总 产能在 317 万吨,直熔法产能约占 1/3,包括双星新材 4 条线 12 万吨,江苏兴业 8 条线 24 万吨,营口康辉 7 条线 21 万吨,永盛薄膜 6 条线 18 万吨,福建百宏 4 条线 12 万吨及宁波 金源 2 条线 6 万吨。直熔法节省了切片及再熔融等复杂工序,成本较干燥法成本低 500 元/ 吨左右,在普通膜领域更具优势。目前普通 BOPET 膜市场也主要掌握在几家直熔法厂商手 中。

切片干燥法和直熔法工艺对比

数据来源:公开资料整理

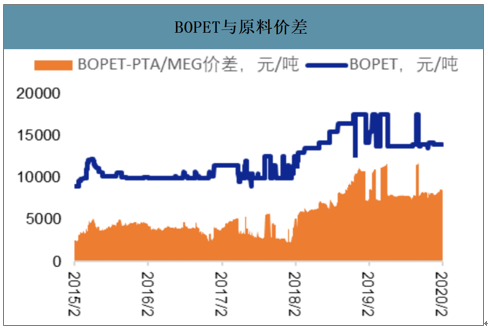

近两年 BOPET 市场主流价格走势体现出优于原料聚酯切片的价格弹性。 2015-2017 年,BOPET 薄膜价格几乎跟随原料切片变化而变化,多数时间两者价差维持在 1500-2000 元/吨,个别时间偏高或偏低。2017 年之后,BOPET 自身供需结构改善,2018 年三季度 PTA 原料大涨期间,BOPET 价格弹性明显优于上游原材料,与原料切片价差一度 高达 5000 元/吨。

2019 年 BOPET 市场再次脱离原料走势,与原料价差逐步由 2500 元/吨增长至 5000 元/吨水 平,主要原因仍在于 BOPET 市场供需好转,但与 2018 年 8 月份价差拉大所不同的是此次 价差逐步扩大在于原料价格下跌而不是膜价的快速上涨。受贸易战影响,聚酯下游纺织需求 差,对聚酯原料消化缓慢,原料切片库存逐步积累,价格逐步下滑,而 BOPET 膜价因膜企 订单尚可,交货期长而多数时间稳定,导致两者价差扩大。

BOPET 与原料价差

数据来源:公开资料整理

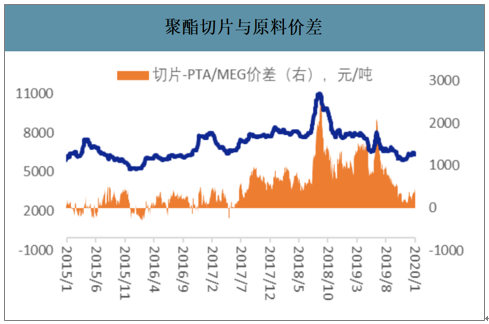

聚酯切片与原料价差

数据来源:公开资料整理

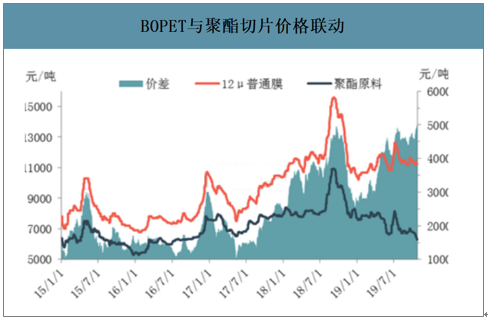

BOPET 与聚酯切片价格联动

数据来源:公开资料整理

切片干燥法和直融法利润

数据来源:公开资料整理

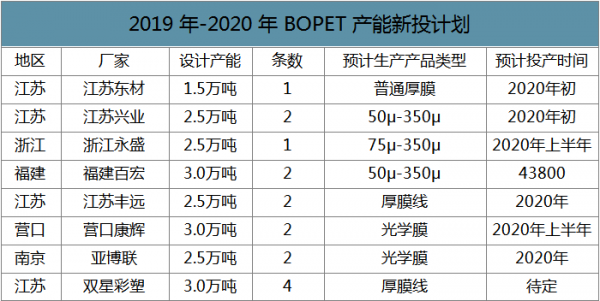

智研咨询发布的《2020-2026年中国BOPET薄膜行业市场行情动态及投资策略建议报告》数据显示:2016-2019 年中国 BOPET 行业扩能脚步放缓中国 BOPET 共有 46.75 万吨新增产能,2020 年规划新增产能 17 条线,涉及产能 46 万吨附近。从扩产趋势看,新增产能主要集中在厚型 膜及光学膜等高端功能性膜领域。

2019 年-2020 年 BOPET 产能新投计划

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国BOPET膜行业市场全景分析及发展前景研判报告

《2026-2032年中国BOPET膜行业市场全景分析及发展前景研判报告》共九章,包含中国BOPET膜行业重点企业推荐, 2026-2032年中国BOPET膜产业发展前景与市场空间预测,2026-2032年中国BOPET膜行业投资机会及投资风险等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)