一、生鲜电商行业发展现状分析

电子商务是以信息网络技术为手段,以商品交换为中心的商务活动;也可理解为在互联网(Internet)、企业内部网(Intranet)和增值网(VAN,Value Added Network)上以电子交易方式进行交易活动和相关服务的活动,是传统商业活动各环节的电子化、网络化、信息化。

电子商务通常是指在全球各地广泛的商业贸易活动中,在因特网开放的网络环境下,基于浏览器/服务器应用方式,买卖双方不谋面地进行各种商贸活动,实现消费者的网上购物、商户之间的网上交易和在线电子支付以及各种商务活动、交易活动、金融活动和相关的综合服务活动的一种新型的商业运营模式。各国政府、学者、企业界人士根据自己所处的地位和对电子商务参与的角度和程度的不同,给出了许多不同的定义。电子商务分为:ABC、B2B、B2C、C2C、B2M、M2C、B2A(即B2G)、C2A(即C2G)、O2O 等。

同时网络营销也是电子商务的一种产物,而且对于网络营销来说,在做之前要先做好网络营销方案,那样才有便于计划的实施。

生鲜电商目前的发展阶段:处于行业爆发前夜生鲜电商从 2005 年开始发展以来,经历了两波热潮。

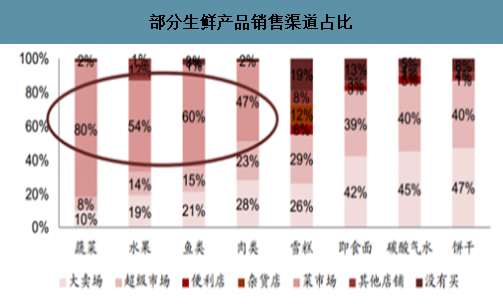

2005 年易果生鲜成立,开启生鲜电商第一波热潮。此后,菜管家、沱沱工社、顺丰优选纷纷上线,随着电生鲜电商不断发展,供给逐渐超过市场真实需求, 2012 年开始,生鲜电商停止扩张。进入 2013年,伴随着一系列扩张和并购,包括顺丰优选、沱沱工社的全国扩张和海博收购菜管家,生鲜电商又迎来了第二波热潮,并且这波热潮一直持续至今。生鲜电商将直面其他流通渠道的竞争。与发达国家相比,我国生鲜供应链效率低下,传统农贸市场仍是购买生鲜的最主要渠道,大卖场和超级市场占比不到 30%,而生鲜连锁社区店则刚刚起步。而发达国家超市渠道销售则占到了 80%-95%。

部分生鲜产品销售渠道占比

数据来源:公开资料整理

传统的农贸市场处于原始的分散经营状态,缺乏供应链整合能力,随着居民消费习惯、消费能力和对食品安全、购物环境等方面需求的升级,加之中心城市土地供应限制和租金上涨推动,未来市场占比将逐渐下降。

生鲜电商和连锁超市都具有向上游整合优化供应链的动力。连锁超市以众多的门店网络为市场依托,以中央采购制开发销售利润,以现代化的配送中心获取物流利润,因此可以通过统一进货、统一配送和统一管理形成规模效应。生鲜电商则可充分利用网络的集聚效应,汇聚分散需求进行产地直采和物流配送,向供应链的上游和下游双向渗透。同时,规模效应决定生鲜电商和连锁超市都有应用冷链的动力。

生鲜电商在一定程度上取代了产业链中从农户到消费者中间的层层批发商:通过从批发市场采购、与供应商合作、产地直采或自建基地的方式取代了传统农产品流通的多级批发商模式。其中,产地直采或自建基地将供应链压缩到最短:直接控制供应端的采购,利用网站平台实现向消费者的销售, 最后通过物流配送中心将产品送达消费者。对比传统的农贸市场渠道,生鲜经营模式能实现“众多农户—生鲜电商—众多消费者”的“从产地到餐桌”的直线模式。

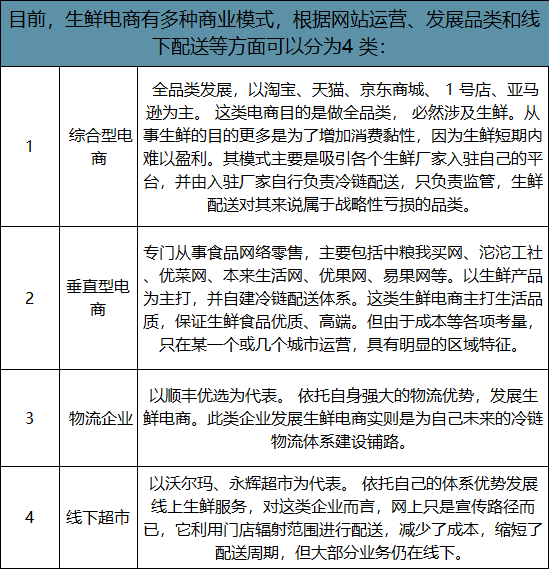

目前,生鲜电商有多种商业模式,根据网站运营、发展品类和线下配送等方面可以分为4 类:

数据来源:公开资料整理

回顾2019年的生鲜电商,巨头们纷纷调整战略,关店收缩。在行业的洗牌中,一些中小玩家死伤一片,频频被爆出关店、融资失败、暂停服务等负面消息。2019年4-7月份,先有小象生鲜关闭无锡、常州的5家门店。对此,美团方面坦言,关店是因为经营表现不佳。紧接着,5月份,盒马首次关店,盒马方面给出的说法是“经营策略调整”。到2019年11和12月份,多家生鲜电商被爆出资金链断裂、融资失败、大规模关店、服务关停等消息。2019年11月,安徽呆萝卜资金链断裂,1000多家店一夜之间关门;2019年12月,中国生鲜电商鼻祖易果生鲜因拖欠1400多万债务,被法院列为被执行人;同在12月,吉及鲜被曝出了融资失败的消息,由于规模盈利远远不达预期,公司开始大规模地裁员、关仓。

2019年以来生鲜电商“暴雷”不完全统计

数据来源:公开资料整理

一边是中小玩家一片死伤,一边是巨头战略调整,开发新业态。2019年,生鲜电商新模式不断涌现,阿里、腾讯、美团、京东都有布局。2019年上半年,美团买菜、盒马菜市、饿了么买菜、苏宁菜场相继开业,叮咚买菜和朴朴超市则于同期相继获得新融资。下半年,闪购、京东和阿里纷纷布局。

2019年以来生鲜巨头动作

数据来源:公开资料整理

行业洗牌,巨头入局,需求激增,这正是生鲜电商目前面临的危与机。生鲜电商在疫情应急状态下的“保民生”方面起到了一定的作用。但当疫情过后,生鲜电商能否留住用户,该如何留住用户,目前仍不可得知。但无论是生鲜线上的繁荣还是线上线下的融合,在未来都将会是趋势。

智研咨询发布的《2020-2026年中国生鲜农产品行业市场前景规划及投资盈利预测报告》显示:2020年春节受新冠肺炎疫情的影响, “宅在家里”成为了许多人的生活状态。随着互联网的发展,网购、外卖都变得十分方便,而消费者的需求伴随餐桌饮食消费升级。生鲜消费进入品质时代数据显示,春节期间生鲜电商APP的日均活跃用户规模突破1000万,而春节后两周保持增长突破1200万。

2019-2020年生鲜电商APP日均活跃用户规模情况

数据来源:公开资料整理

2018年中国生鲜电商CR5占比63.1%,集中度较高,头部效应明显。据统计,2019年12月我国主要生鲜电商月度活跃用户数较显著的平台分别为多点、盒马、每日优鲜、叮咚买菜,2019年12月活跃用户数分别为1491.73万人、1372.73万人、886.36万人、703.03万人,由此可见我国生鲜电商行业集中度较高。

2019年12月中国主要生鲜电商月度活跃用户规模情况

数据来源:公开资料整理

春节后两周从生鲜电商APP来看,春节后两周较平日日均活跃用户规模增速最大的为叮咚买菜,增长165.3%;其次为每日优鲜,涨幅为94.1%;盒马、京东到家随后,增速分别为58.6%、54.4%。

2020年春节后两周生鲜电商日均活跃用户规模增速排名

数据来源:公开资料整理

2019年我国生鲜电商行业市场交易规模约为3225亿元,较上年同期增长49.4%。受2020年疫情影响,生鲜电商受广泛关注,生鲜电商交易市场规模显著增长。预计2020年我国生鲜电商行业市场交易总额将突破4600亿元。

2015-2020年中国生鲜电商交易规模及增长走势

数据来源:公开资料整理

面对广阔的市场需求,我国近年涌现众多各具特色的生鲜电商。盒马鲜生、京东、7fresh、超级物种等新零售相继被大众所熟识,大量生鲜玩家攻城略地。

生鲜电商颇受资本青睐,但生鲜电商毛利率较低,经营成本却较高,需要付出配送的成本、冷链的成本、生鲜损耗,市场营销费用。此外,生鲜产品大多为农产品,缺乏品牌,同质化严重。当前,生鲜电商仍处于模式探索和高速发展期,尚未出现成熟的盈利模式。未来,提升生鲜品质,优化生鲜物流,或助力生鲜电商发展。

中国生鲜电商布局情况

数据来源:公开资料整理

二、生鲜电商行业未来发展趋势

1.市场规模将进一步扩大

随着互联网的发展,现代冷链物流技术的不断提高,生鲜电商行业有了更好的技术支撑。同时,随着年轻一代网购消费的喜好,预计我国生鲜电商行业市场规模将进一步加速扩大。

2.用户消费习惯逐渐转向线上

生鲜电商市场规模逐年增长,活跃用户数和行业渗透率也在逐年提升。用户分布从一线城市向外扩展,可见大众正逐渐接受线上购买生鲜的观念。随着生鮮电商模式的成熟,生鲜电商将成为能够满足日常高频刚需的产品。线上购买生鲜势必成为一种趋势。

3.新模式将诞生:无人零售、无人货架

从2017年起,无人零售业态的爆发,无人货架项目上线、无人便利店落成的消息源源不断。随着80后真正成为生鲜电商的消费主力军。而用户在透明的互联网时代,握有极为强势的消费主权,消费内容变化巨大,消费者的需求越来越细分并且个性化。未来,无人零售、无人货架将成为一大发展趋势。

4.仓储管理模式进一步完善

生鲜产品保鲜期短,品类多且杂,损耗率高达30%,导致生鮮电商难盈利。仓储管理是改善损耗问题的关键,通过仓储管理系统化和数据化,以及创新仓储模式,能够将损耗控制在良性的范围,从而实现盈利。目前行业已出现前置仓、线下门店、商超联合等创新仓储模式,未来在市场规模进一步扩大,商品品类、数量也随之增长的情况下,仓储管理模式也需要引进新的技术和模式,进一步完善。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国生鲜电商行业市场运营态势及发展趋向研判报告

《2026-2032年中国生鲜电商行业市场运营态势及发展趋向研判报告》共六章,包含生鲜电商平台典型案例分析与解读,生鲜电商行业发展前景与趋势预测,生鲜电商行业投资潜力与策略规划等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国生鲜电商行业产业链图谱、竞争格局及趋势研判:生鲜电商交易规模持续增长,预制菜成产业第二增长曲线[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国生鲜电商行业全景速览:生鲜电商企业加快发开下沉市场,推动生鲜电商市场规模继续扩大 [图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国生鲜电商交易规模及重点企业对比分析:叮咚买菜VS每日优鲜[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)