根据我国的煤炭分类标准,烟煤中的贫瘦煤、瘦煤、焦煤、肥煤、1/3焦煤、气肥煤、气煤、1/2中黏煤都属于炼焦煤。其中,焦煤也称主焦煤,挥发分中等或较低、结焦性好,是炼焦生产中的主要煤种,单独炼焦时可炼成块度大、熔融性好、裂纹少、强度高的焦炭;1/3焦煤和肥煤是重要的炼焦配煤,1/3焦煤属于中高挥发分的强粘结性煤,炼焦时其配入量可在较大范围内变化而获得强度高的焦炭;肥煤是中等及中高挥发分的特强粘结性煤,变质程度中等,不宜单独炼焦,由于其特强的粘结性也成为炼焦配煤中的重要煤种。

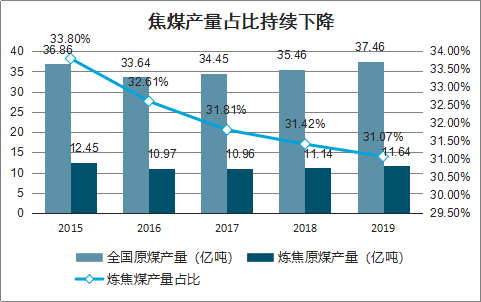

2019年焦煤产量占全国规模以上原煤产量比重31.1%,占比连续五年下降。2019年全国炼焦原煤、精煤产量分别11.64、4.70亿吨,分别同比增长4.5%、3.6%,精煤产量增速低于原煤,计算洗出率40.4%,为近年来首次下降。

焦煤产量占比持续下降

数据来源:公开资料整理

2019年精煤洗出率下降

数据来源:公开资料整理

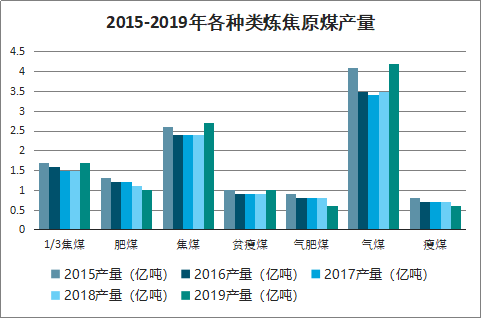

虽然焦煤产量增加,但从煤种端进行分析,实际供给改善有限。目前较为通用的炼焦配煤工艺,主焦煤、1/3焦煤、肥煤、瘦煤以及其他配煤的比重分别为35%、30%、15%、10%、10%,最核心的“主焦煤+1/3焦煤+肥煤”需求占比合计约为80%,而从国内产量来看,2019年三者的原煤、精煤产量合计占比分别仅为45.6%、65.6%,对应缺口需要通过进口弥补;从增量上来看,2019年全国焦煤原煤、精煤产量同比分别增加的0.50、0.16亿吨中,“主焦煤+1/3焦煤+肥煤”增加分别为0.20、0.18亿吨,虽然核心煤种供给有所增加,但增速仅3.83%,占整体比重依然较低。

2015-2019年各种类炼焦原煤产量

数据来源:公开资料整理

2015-2019年各种类炼焦精煤产量

数据来源:公开资料整理

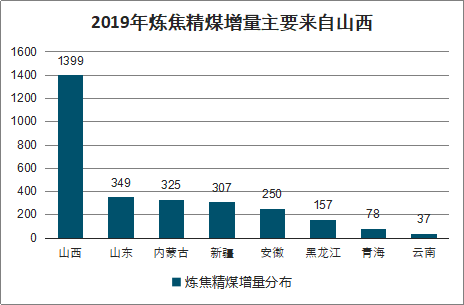

智研咨询发布的《2020-2026年中国焦煤行业市场调研分析及发展定位研究报告》数据显示:从省份结构来看,2019年焦煤增长的核心省份为山西,全年精煤供给增量较2018年增加1399万吨,占合计增量规模的85%;增速7.0%,高于全省2019年原煤产量累计增速值6.1%。山西省2015~2019年精煤产量分别1.99、1.77、1.89、2.01、2.15,占全国比重40%、40%、42%、44%、46%,核心地位越发凸显。

2019年炼焦精煤增量主要来自山西

数据来源:公开资料整理

山西省精煤产量占全国比重近半

数据来源:公开资料整理

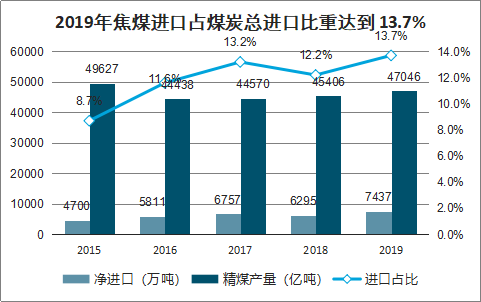

2019年全国焦煤净进口量7437万吨,较2018年大幅增加1142万吨(18.1%),进口规模创近五年来新高,且增幅远高于全国2019年煤炭进口的6.3%;净进口量占国内精煤总供给(产量+净进口量)的13.7%,同样创出近年来新高。

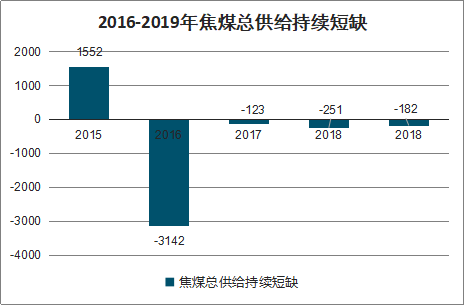

2016年以来焦煤均处于供小于求状态。

2019年焦煤进口占煤炭总进口比重达到13.7%

数据来源:公开资料整理

2016-2019年焦煤总供给持续短缺

数据来源:公开资料整理

焦煤进口规模提升的原因主要有三:1)保护性开发,供给受限;2)进口限制升级,进口煤结构调整;3)海内外煤炭价差在2019年维持高位。

1.保护性开发,供给受限,补国内缺口。开采强度偏大,优质焦煤被过度开发,在我国煤炭企业,尤其是中小焦煤生产企业中表现得尤为突出,焦煤保护性开采利用十分迫切。2018年山西焦煤集团、山东能源集团、龙煤集团、淮北矿业集团、冀中能源集团、中国平煤神马集团、开滦集团、沈煤集团成立中国焦煤品牌集群,2019年11月南宁召开的会议上,8家集团提出“做中长期合同制度的坚定执行者和深化供给侧结构性改革的践行者,合力打造煤钢焦产业链合作升级版,同时保护性开采利用稀缺焦煤资源,加快推进焦煤生产和技术革命”。在行业秩序不断完善之下,国内焦煤供给相对有限,在需求快速增加的背景之下,贸易商和下游企业在边际上倾向海外焦煤采购。

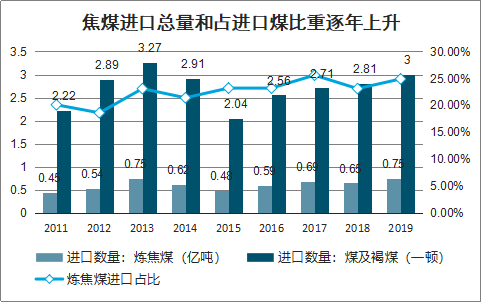

2.进口限制升级,进口煤结构调整。2018年开始国家对煤炭进口限制升级,提出“平控目标”,2017~2019年实现煤炭进口总量2.71、2.81、3.00亿吨,虽然“平控”未能完全实现,但进口规模已经限制到相对合理水平。但从结构上来看,2017~2019年进口焦煤总量0.69、0.65、0.75,2019年焦煤进口增速14.8%,高于全国煤炭进口增速6.6%,进口规模比重达到24.9%,较2018年的23.1%大幅增长。

焦煤进口总量和占进口煤比重逐年上升

数据来源:公开资料整理

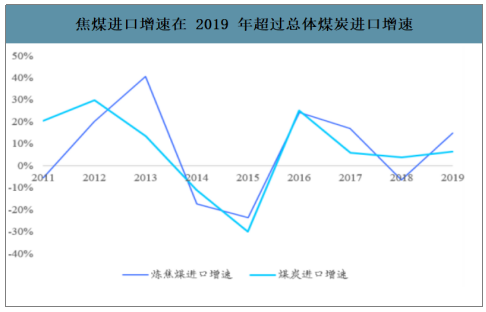

焦煤进口增速在2019年超过总体煤炭进口增速

数据来源:公开资料整理

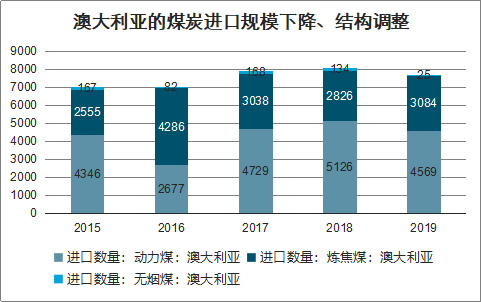

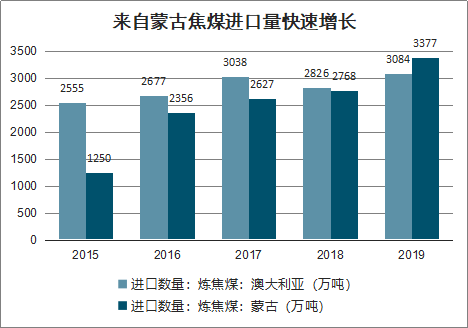

目前进口焦煤的核心来源国为澳大利亚和蒙古,澳大利亚的焦煤主要分布在东部的昆士兰州与新南威尔士州,包括新南威尔士州的悉尼煤田、昆士兰州的鲍文煤田和克拉伦斯-莫尔顿煤田;蒙古的炼焦煤主要位于西部,包括焦煤、瘦煤、贫瘦煤、贫煤等多个品种。从进口量数据来看,2019年核心变化为进口澳大利亚煤炭量在2019年明显下降,2019年进口总量7695万吨,较2018年减少445万吨(-5.5%),为近年来首次快速下降,进口的限制使部分澳洲煤炭贸易商的动力煤进口转为焦煤进口,2019年进口澳大利亚焦煤3084万吨,占进口澳大利亚煤炭比重达到40%,创近五年来新高。与此同时,焦煤主要来源国蒙古的进口规模亦有较大幅度上升,2019年进口总规模3377万吨,已经超过从澳大利亚进口的焦煤量。

澳大利亚的煤炭进口规模下降、结构调整

数据来源:公开资料整理

来自蒙古焦煤进口量快速增长

数据来源:公开资料整理

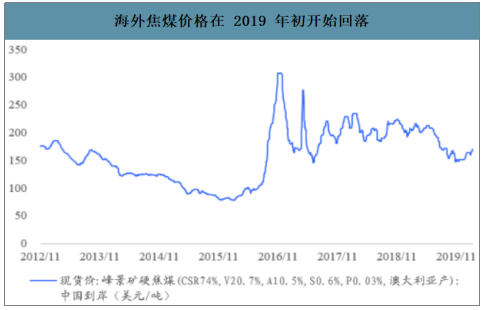

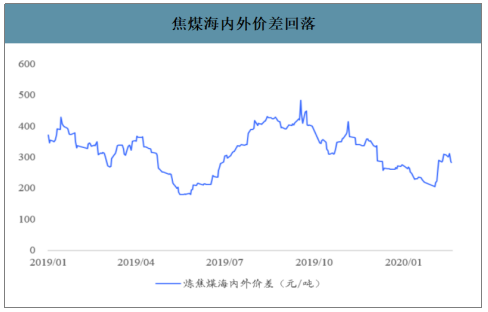

3.海内外煤炭价差在2019年维持高位。受2019年初神木矿难影响,全国煤炭安全检查升级,叠加2019上半年钢铁产量大幅提升,国内煤价于上半年维持高位,而海外煤价维持弱势,海内外煤炭的高价差推动进口规模大幅提升。但随着下半年国内煤价下行恢复相对正常水平,价差亦进一步收窄。

海外焦煤价格在2019年初开始回落

数据来源:公开资料整理

焦煤海内外价差回落

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国焦煤行业市场专项调研及投资前景研究报告

《2026-2032年中国焦煤行业市场专项调研及投资前景研究报告》共十二章,包含2023年中国焦炭行业市场运行局势分析,2026-2032年中国焦煤行业发展前景预测分析,2026-2032年中国焦煤行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询