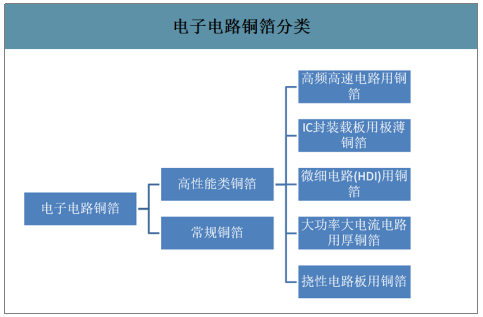

电子电路铜箔在印制电路板(PCB)中,起到导电、导热的重要作用,被誉为PCB上的神经网络。当前把电子电路用铜箔(PCB铜箔)分为两大类,即常规铜箔和高性能类铜箔。在高性能类铜箔中,按照应用领域划分为五类:高频高速电路用铜箔;IC封装载板用极薄铜箔;微细电路(HDI)用铜箔;大功率大电流电路用厚铜箔;挠性电路板用铜箔(含电解铜箔、压延铜箔)。

电子电路铜箔分类

数据来源:公开资料整理

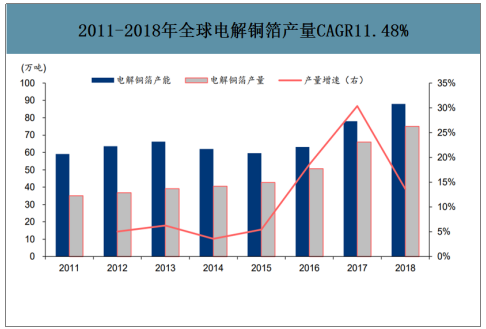

智研咨询发布的《2020-2026年中国电子铜箔行业市场竞争力分析及投资方向研究报告》数据显示:近几年,由于电子和新能源产业快速发展,全球铜箔产能增长迅速。全球产能从2011年的59万吨增长到2018年的88万吨,年复合增长率5.85%;产量从2011年的35万吨增长到2018年的75万吨,年复合增长率11.48%,产能利用率呈上升趋势,从2011年的59%上升到2018年的85%。

2011-2018年全球电解铜箔产量CAGR11.48%

数据来源:公开资料整理

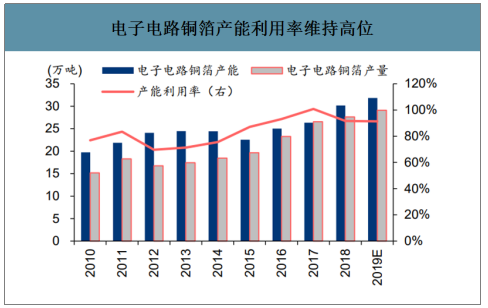

电子电路铜箔产能利用率维持高位

数据来源:公开资料整理

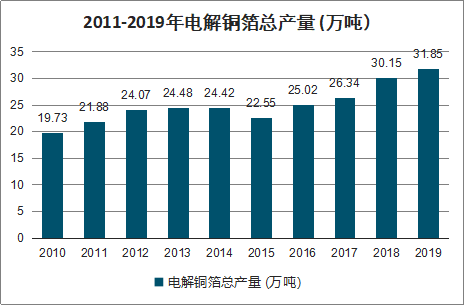

2011-2019年电解铜箔总产量(万吨)

数据来源:公开资料整理

目前国内市场中电解铜箔产量占绝对优势。与电解铜箔相比,压延铜箔的生产企业较少,产能主要集中在山东天和、灵宝金源朝辉铜业、中色奥博特苏州福田和众源新材五家。电解铜箔的生产企业相对较多,但电解铜箔的产能依然集中于部分企业。2018年前14家电解铜箔厂商总产量占国内总产量的79%。港日台合资企业以生产电子电路铜箔为主,内资铜箔厂商以生产锂电铜箔为主。

电子电路铜箔行业集中度显著高于锂电铜箔

数据来源:公开资料整理

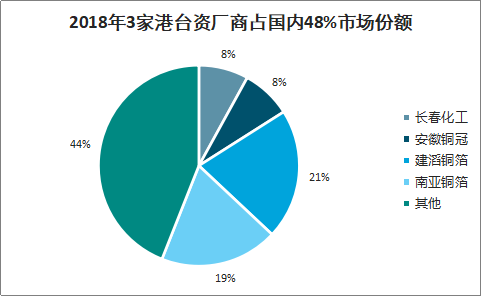

2018年3家港台资厂商占国内48%市场份额

数据来源:公开资料整理

2019年以来,在全球贸易争端加剧的形势下,尤其随着中美经贸摩擦加剧,经济不确定性增加,PCB产业短期可能存在波动,但从中长期看,预计未来全球PCB行业仍将呈现缓慢增长的趋势,2019年全球PCB产值约为613.42亿美元,同比下滑约1.7%,2018-2023年全球PCB产值复合增长率约为3.7%,预计到2023年全球PCB产值将达到约747.56亿美元;2019年中国PCB产值约为322.66亿美元,同比下滑约1.3%,2018-2023年中国PCB产值复合增长率约为4.4%,预计到2023年中国PCB产值将达到约405.56亿美元。

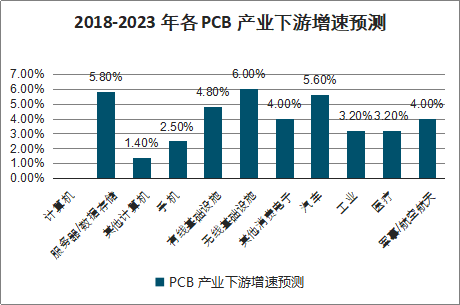

2018-2023年各PCB产业下游增速预测

数据来源:公开资料整理

2018-2023年PCB产业不同产品复合增长率预测(单位:%)

数据来源:公开资料整理

行业增速最高的方向是服务器/数据存储、及无线基础设施。且国内多层板18-23年复合增速较高,势必对铜箔用量带来更大提升。在目前PCB市场发展背景下,对于高档高性能铜箔如高频高速电路用铜箔、IC封装载板极薄铜箔、大功率及大电流电路用厚铜箔等需求增加明显。应用于常规领域PCB的铜箔需求则不会有明显改善。

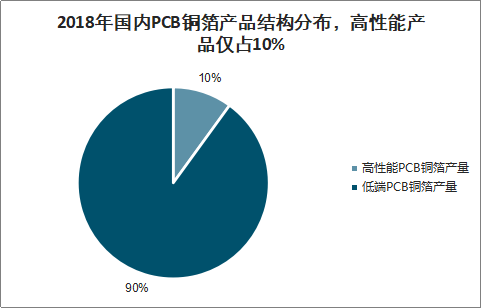

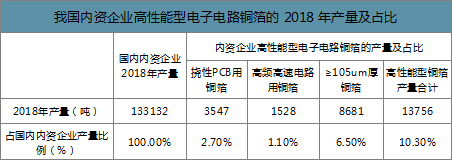

近些年中国铜箔产量快速提升,但高性能电子电路铜箔产量仍然占比较低。2018年国内内资企业电子电路铜箔产量约13.31万吨,但高性能铜箔的占比仍然较低,仅为1.38吨,占总产量的10.3%,高频高速电路用铜箔年产量仅0.15吨,占比为1.1%。高端铜箔市场仍被日本、欧洲铜箔厂家所占领。中国高性能铜箔仍需进口,这部分国产的替代空间广阔。

2018年国内PCB铜箔产品结构分布,高性能产品仅占10%

数据来源:公开资料整理

我国内资企业高性能型电子电路铜箔的2018年产量及占比

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国电子电路铜箔行业产业链、市场规模及重点企业分析:需求激增与技术突破并行,高端国产替代加速[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)