一、政策、需求驱动云视频发展,赋能垂直行业

云视频(Cloudvideo)是指基于云计算商业模式应用的视频网络平台服务。在云平台上,所有的视频供应商,代理商,策划服务商,制作商,行业协会,管理机构,行业媒体等都集中云整合成资源池,各个资源相互展示和互动,按需交流。云视频主要应用在视频会议系统,网络视频,IPTV等众多领域,在企业应用上云视频真正实现了多方视频并与传统会议互联互通,突破了时间和地点的束缚,省时高效节约差旅。

1、技术升级驱动云视频行业发展

视频会议主要经历了模拟视频会议、数字视频会议、国际统一标准的数字视频会议和云视频四个阶段。

1964年世界上最早的模拟技术可视电话picturephoneMOD-I于美国贝尔实验室诞生,其标志着会议系统的发展之端。由于当时仅仅是采用黑白图像以模拟方式输送,占用很大带宽导致费用很高,导致发展缓慢。

1980年代以来,随着微电子、计算机、数字信号处理及图像处理技术的发展,数字视频会议系统成为主流,其传输图像占用频带较窄,质量较好,并在局部开始形成视频会议网,如日本和美国的2Mbps彩色数字视频会议系统,但视频会议系统的可扩充性和各系统之间的互操作性仍然未得到解决。

1990年代初期,第一套视频会议国际标准H.320获得通过,不同品牌产品之间的兼容性问题得到解决,配合H.261视频压缩集成电路技术的开发,视频会议系统开始朝小型化发展。

2010年以来,云计算应用范围日益广泛,也促进了视频会议行业进入了全新的发展阶段。在云计算模式下,可以通过云平台提供灵活、快速和低成本的动态配置能力,系统容量可以平滑扩展。同时,基于云计算的视频会议系统实现了各个点可随意召开会议,解决了易用性问题,使设备的使用效率大幅提高,有助于系统的推广。

视频会议发展历程

数据来源:公开资料整理

2、策和行业需求驱动国内云视频发展

国内云视频行业紧跟国外技术发展,政策成为重要的行业驱动力,其次行业需求也是重要内在驱动力之一,两者合力促进视频会议逐步发展壮大。

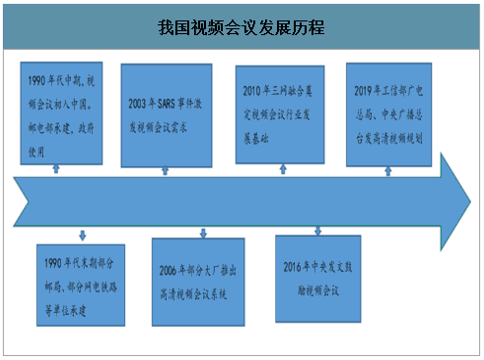

1990年代中期,视频会议初入中国。为了响应九十年代后期的现代化建设需求,当时的邮电部采用字符用户界面产品(CLI)开始搭建基于专线网络(E1欧洲通信标准)的视频会议系统,并首先应用于中央政府和各级省、市地方政府机构及单位。

2003年前我国视频会议系统主要以H.320为主,传输手段包括ISDN、DDN、卫星等;同时由于建设和网络费用比较昂贵,导致行业发展缓慢。

2003年国内在抗击非典的过程中,助推视频会议应用进入大众市场,使大众逐渐了解这一应用,国内视频会议的发展潮来临。2006年视频会议迎来了新的里程碑,各大产商相继推出了高清视频解决方案。2008年,奥运会在中国的举办采用了高清信号进行直播,高清成为行业发展主流趋势。

2016年,政府重新修订《国家机关会议费管理办法》。办法规定,各单位召开会议应当坚持厉行节约、务实高效的原则,严格控制会议数量和规模,规范会议费管理。视频会议的普及应用,可以减少政府机构的会议成本,提高政府的工作效率。因此政府部门应用视频会议越来越成为主流趋势。

2019年,工业和信息化部、国家广播电视总局、中央广播电视总台关于印发《超高清视频产业发展行动计划(2019-2022年)》的通知。按照“4K先行、兼顾8K”的总体技术路线,大力推进超高清视频产业发展和相关领域的应用。2022年,我国超高清视频产业总体规模超过4万亿元,4K产业生态体系基本完善,8K关键技术产品研发和产业化取得突破,形成一批具有国际竞争力的企业。此次通知标志着我国云视频进入超高清时代。

我国视频会议发展历程

数据来源:公开资料整理

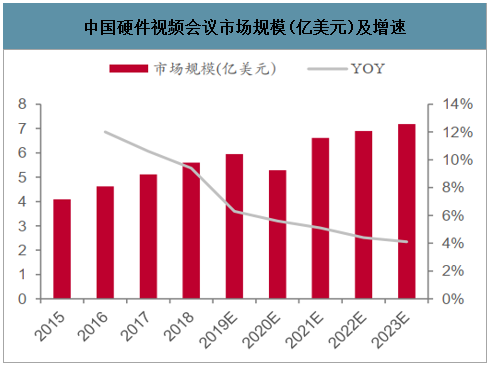

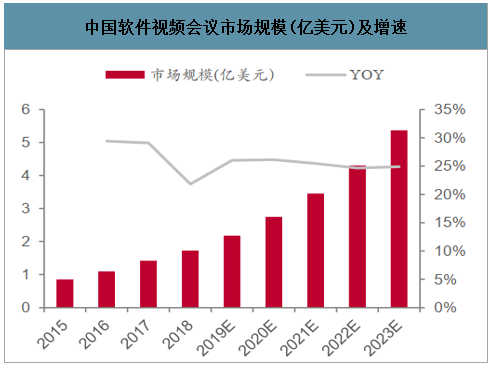

云视频办公逐步兴起,替代传统视频会议完成市场下沉。视频会议可以分为以硬件为基础的传统视频会议和以云视频会议为代表的软件视频会议。传统视频会议由于要用硬件设备为支撑,成本高昂,客户群体多是财力雄厚的政府机构单位和大型企业,而非受资金和成本限制的中小企业。云视频则通过厂商提供的软件升级和服务来减少硬件终端使用,从而降低成本,成为未来国内视频会议市场增长的主导力量。

2019年我国传统硬件视频会议市场规模约6亿美元,增速呈逐年下滑趋势。对应国内云视频会议市场,当前规模约1.7亿美元,预计未来五年保持25%的复合增速,到2023年软件会议市场有望达到5.4亿美元。除了传统会议场景,云视频服务已经开始向智慧党建、智慧教育、智慧医疗等行业渗透,尤其在疫情影响下,教育、医疗领域需求开始增长。

中国硬件视频会议市场规模(亿美元)及增速

数据来源:公开资料整理

中国软件视频会议市场规模(亿美元)及增速

数据来源:公开资料整理

3、视频赋能垂直行业

目前云视频应用场景逐步拓宽,赋能垂直行业需求。云视频技术使视频通信能够从会议室扩展到个人,覆盖面更广,可用性更强,成为视频业务拓广的强劲推力。

云视频垂直应用首先应用在各种企业视频会议。云视频比传统视频成本更加低,体验更加好,商务会议的使用成为了云视频垂直应用的一个重要领域。随着全球化进程的推进,企业间竞争愈演愈烈,数量占比最大的中小企业对沟通效率的改善有强烈需求,却找不到适合方案。其主要原因在于,一方面传统硬件视频会议价格昂贵,令中小企业望而却步;另一方面,新兴视频会议软件的体验和安全性问题,又让中小企业顾虑重重。随着云视频不断发展,中小企业也可以使用成本更低的云视频进行视频会议,中小企业市场在云视频会议市场里占比十分大,是云视频会议的蓝海领域。

云视频不但能大大增加各地学生获取异地教学资源的机会,实时的双向交互式教与学也使远程教育变得如亲临课堂般生动高效。我国在线教育市场广阔,预计2018年市场规模总计达到3098.6亿元。在线教育的飞速发展,带来教育行业直播授课、视频授课需求大幅增长。双师教学模式是教育和科技相结合的一种教育模式,是由一位名师进行线上远程教学,而另一位普通助教老师则是负责线下互动辅导教学,两位老师线上线下协作混合式的教学模式。

2017年,我国基础教育双师课堂市场规模达到298.7亿元。在民营教育机构及政府大力推行双师教育、教育资源共享的两大利好背景下,未来双师课堂市场规模超千亿。

双师模式是线下模式向线上模式有效过渡

数据来源:公开资料整理

随着新医改政策持续推进,远程在线医疗会诊成为云视频应用的重要场景。我国医疗资源分布不均,全国的优势医疗资源主要集中在一二线城市的三甲医院,三、四线城市以及农村地区医疗条件远远落后于一二线城市,差距明显。国务院常务会议强调推进“互联网+医疗健康”是促进我国卫生健康事业发展的重要举措,助推经济社会发展的强劲动力。2018年中国远程医疗市场规模将达到130亿元,未来五年年均复合增长率约为27.63%,行业前景巨大。

2018年以来远程医疗相关政策

数据来源:公开资料整理

二、云视频核心在于音视频编解码和传输技术

传统视频会议的核心是MCU(多点控制单元)和专线,是以会议室和设备为中心的体验,成本昂贵。云视频是把MCU云化,去掉MCU和运营商专线的成本,成本是过去传统视频会议的1/10,规模是过去的100倍。这使得云视频具备以低成本提供极大规模的多场景应用的可能。云视频技术不止被用于视频会议,同时扩展到了教育、直播电商、医疗、党建等多种垂直场景。云视频的核心在于两方面技术,音视频编解码和基于大规模网络的传输技术。

1、视频采用SVC编解码方式,适应能力更强

音视频编解码是指通过音视频编解码算法对音视频信息进行数据压缩和解压缩。在进行图像初始采集后,音视频数据往往有大量的冗余信息,不利于网络传输、存储和处理。2007年推出的H.264SVC标准是H.264标准的附录G,支持具有分级特性的码流,可以通过一次编码产生具有不同帧率、分辨率的视频压缩码流,以适应不同网络带宽、不同的显示屏幕和终端解码能力的应用需求,从而有效地避免了视频会议系统中MCU上复杂而昂贵的转码。

2012年发布的H.265标准比H.264仅需原先的一半带宽即可播放相同质量的视频,同时支持4K、8K。

传统视频会议采用AVC全编全解的编解码技术,必须有硬件MCU和流媒体等多种服务器参与,必须在专线进行传输,否则无法保证画面质量,高昂的硬件必须要求企业建立机房。云视频会议采用SVC柔性编解码技术,对码流分层编解码,领先的H.265协议对处理器资源占用更低,在互联网或移动互联网环境下即可实现1080P高清视频画面传输,不卡顿、不延迟。

SVC相比AVC适应能力更强

数据来源:公开资料整理

2、云视频采用SIP传输协议,终端互通兼容性更强

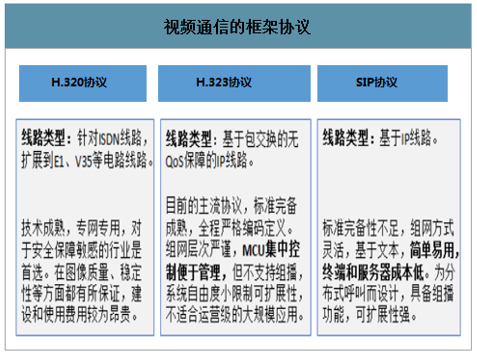

视频会议的发展离不开国际标准的制定,主要是为了解决不同厂商产品的互通和兼容性问题。H.323标准和SIP协议是当前视频会议系统的主流标准技术。H.323是由ITU-T(国际电信联盟电信标准化部门)提出,基于电信网信令和协议制定的IP多媒体标准,是在分组交换网络上实现多媒体通信的一个框架性协议,采用的是电话信令模式。

SIP是一个面向网络会议和电话的简单信令控制协议,利用请求响应机制实现会话控制,可以用来创建、修改和终结一个或多个参会者的会话进程。SIP设计上就为分布式的呼叫模型,具有分布式的组播功能,因此SIP的终端更加智能化,需要同时提供数据和控制信息,将网络设备的复杂性推向了边缘。

视频通信的框架协议

数据来源:公开资料整理

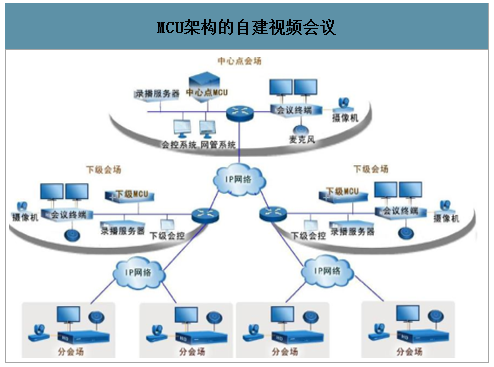

3、统视频会议成本昂贵,云视频低成本拓展应用场景

传统视频会议系统的层级组网和不支持组播特性导致大规模拓扑难以实现。当采用大容量多点会议模式时,需要多级MCU级联,而由于MCU架构的层级结构限制,会议的召开通常需要通过中心点进行统一召集,从而限制了下级部门之间的相互沟通,多种原因导致大规模拓扑难以实现并且效果有限。同时H.323不支持信令的组播功能,其单功能限制了可扩展性,降低了可靠性。

MCU架构的自建视频会议

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国云视频行业市场现状调研及未来发展前景报告》数据显示:云视频会议系统易于延展组网,降低设备成本。传统视频会议系统网络中高昂的硬件必须要求企业建立机房,每个点成本投入在几十万人民币,每个点每年租用专线网络也需几万元的成本。云视频会议系统用户省去了昂贵的平台设备购置,只需支付一定服务费用,就可在个人电脑、平板电脑、手机等设备上登录会议软件,参加云视频会议。云视频会议采用公网即可传输,节省专网建设及维护费用,拓展了视频会议的用户范围,特别适合中小企业。

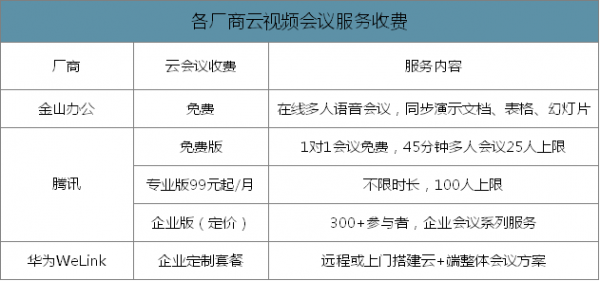

各厂商云视频会议服务收费

数据来源:公开资料整理

三、云视频行业处于成长期,渗透率有望提升

云视频行业的发展正处于成长期阶段,赋能垂直行业将迎来巨大的发展空间。从传统视频会议龙头厂商思科看,其2015年开始不断收购云视频平台厂商,相继收购了Acano、云API平台Tropo以及云呼叫中心领导厂商BroadSoft,为了将视频会议服务由传统方式转向云视频服务。华为从2017年开始拓展云视频服务,助力企业向云视频发展模式转变。全球云视频会议厂商ZOOM从2017年到2019年,营收在3年内从0.61亿美元上升到3.31亿美元,CGAR高达132.94%,云视频行业潜力巨大。

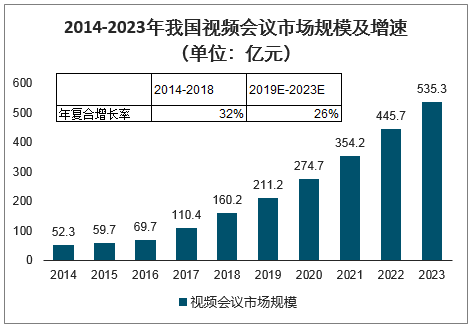

国内云视频行业市场规模获得快速发展。2010年云计算产业被国家正式列为重点培育和发展的战略新兴产业,近几年来国家陆续出台了关于推动云计算发展的若干意见和计划指南,并倡导社会各行各业要逐步与云计算接轨,深化云计算在各行业中的运用,云计算一直得到国家政策的大力扶持。而云视频作为整个云计算产业中与用户联系相对紧密,并且用户需求处于持续增长状态下的行业,能够在企业发展视频业务的过程中起到有效的激励作用,从而促进中小企业的创新发展。从2014年到2018年末,我国视频会议市场规模从52.3亿元增长至106.2亿元,实现了32.3%的年均复合增长,预计2023年市场规模将达到535.3亿元。

2014-2023年我国视频会议市场规模及增速(单位:亿元)

数据来源:公开资料整理

随着中小企业的快速发展,企业级视频会议市场渗透率将新一步提升。我国视频会议市场规模按用户类型可划分为政府级用户和企业级用户两大类型。其中政府级用户需求集中体现为大规模、高质量和价格不敏感。而企业级用户的需求会随着云计算基础下视频通信技术的进步和视频软件会议的兴起而持续上涨,特别是处于发展阶段的中小企业对视频会议的需求增长更为迅速。

2018年按用户类型划分的中国视频会议市场

数据来源:公开资料整理

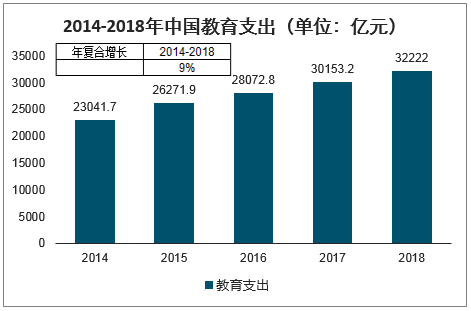

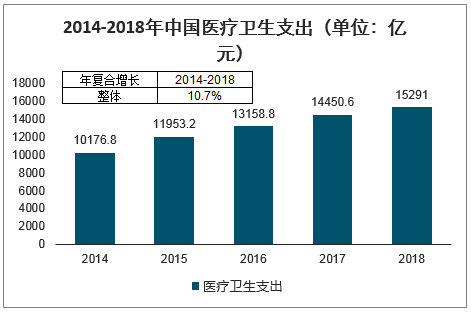

在线教育和远程医疗产生出巨大的需求推动云视频市场规模的不断扩大。2018年我国国家教育支出达32,220亿元,占该年全部财政支出的14.6%,是国家财政支出份额最大的部分,从2014年到2018年CGAR高达8.7%。在线教育为科研学术教育的跨区域交流创造新的机会。远程医疗方面,2018年我国国家医疗卫生支出达1.53万亿元,从2014年到2018年这4年CGAR高达10.7%。在智慧城市建设的背景下,智慧医疗也备受关注,云视频赋能的远程医疗能够极大的提高医疗体系的运营效率。

2014-2018年中国教育支出(单位:亿元)

数据来源:公开资料整理

2014-2018年中国医疗卫生支出(单位:亿元)

数据来源:公开资料整理

四、云视频厂商助力疫情防控,免费试用加快市场培育

新型冠状病毒肺炎疫情疾速爆发,中央应对疫情工作领导小组要求支持网上办公,减少人员聚集。覆盖所有员工的远程网上办公系统,不仅可以满足疫情防控要求,又可实现疫情期间业务及工作不停滞。云视频厂商纷纷提供免费的云视频会议服务,助力疫情防控,解决疫情下企业员工在线办公需求。疫情防控极大地提升了企业云视频会议意愿,我们认为免费试用有望加快云视频使用习惯,未来有望转化为付费客户,行业渗透率有望提升。长期来看,云视频应用将逐步形成对传统会议应用及设备的替代,行业有望加速升温。

云视频厂商提供免费远程办公服务

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国云视频行业市场运行格局及投资前景研判报告

《2026-2032年中国云视频行业市场运行格局及投资前景研判报告》共八章,包含云视频行业投资潜力与策略规划,2026-2032年云视频行业投资前景,结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询