一、医疗废物行业市场现状

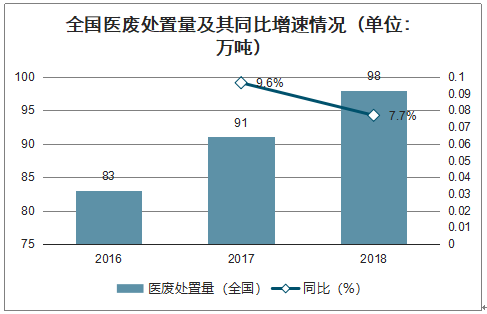

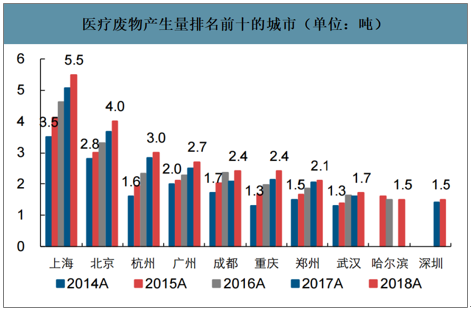

全国医疗废物处置量不断增长,2018年达98万吨,同比增7.7%(2017年同比增9.6%),经济发展程度(如:广东、山东、上海)和人口数量(如:河南、四川)是影响医疗废物量的关键因素,省份角度,CR5约40%;绝大部分城市的医废仍处于增长态势,上海、北京、杭州位列产量前三,城市角度,CR10达32.9%(占信息发布城市)。

全国医废处置量及其同比增速情况(单位:万吨)

数据来源:公开资料整理

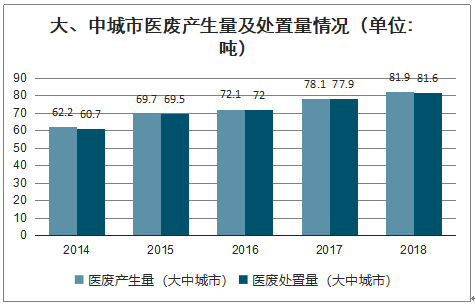

大、中城市医废产生量及处置量情况(单位:吨)

数据来源:公开资料整理

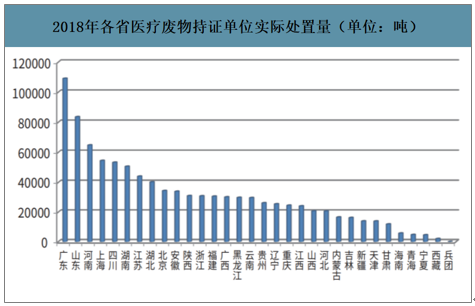

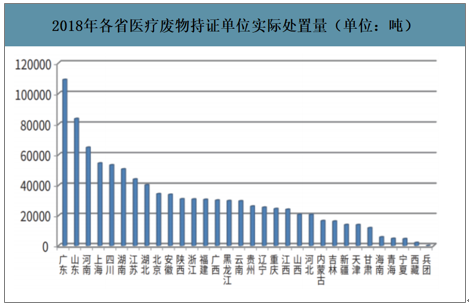

2018年各省医疗废物持证单位实际处置量(单位:吨)

数据来源:公开资料整理

医疗废物产生量排名前十的城市(单位:吨)

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国医疗废弃物处理行业市场运营态势及投资潜力研究报告》数据显示:2018年全国共407份危废经营许可证用于处置医疗废物,其中383份为单独医废设施;24份为危废和医废同时处置设施;贵州、四川、河南颁发医废最多,分别达到26、26、25份。

全国医废危废经营许可证数量情况

数据来源:公开资料整理

2018年各省颁发医疗废物许可证数量(单位:份)

数据来源:公开资料整理

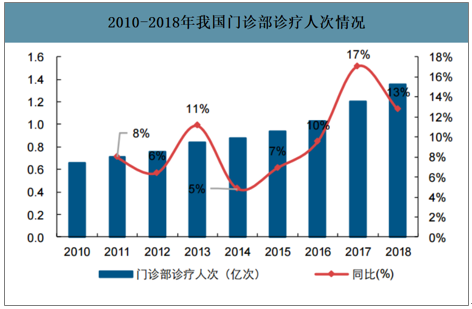

医废产生比例约为:住院部产生量0.7kg/(床•日)和门诊产生量0.03kg/(人•次);2018年我国卫生机构床位达840.4万张,门诊部门诊疗人数1.36亿次;2018年我国住院部门产生医废214.7万吨,且每年增速5%-10%;门诊部门产危0.41万吨,年均增速10%左右。床位+门诊合计医废产生量近8年(2010-2018年)的复合增速为7.3%。

2010-2018年我国卫生机构床位数情况

数据来源:公开资料整理

2010-2018年我国门诊部诊疗人次情况

数据来源:公开资料整理

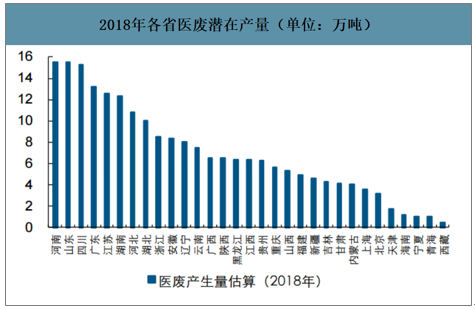

根据床位及单位床位产医废量测算,河南、山东、四川、广东、江苏、湖南、河北、湖北产生量超10万吨/年;目前仅北京、上海、天津3个直辖市公布的医废处置量与潜在产生量相差不大,其余省市差距较大,主要受到医废覆盖面的影响,大部分县镇乡等医疗机构医废并未纳入正规处置渠道。

2018年各省医废潜在产量(单位:万吨)

数据来源:公开资料整理

2018年各省医疗废物持证单位实际处置量(单位:吨)

数据来源:公开资料整理

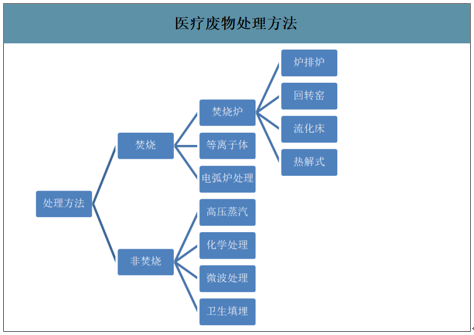

医疗危废处理方法包括焚烧和非焚烧2大类:焚烧类:包括焚烧炉(炉排炉、回转窑、流化床、热解式)、等离子体、电弧炉处理;非焚烧类:包括高压蒸汽、化学处理、微波处理和卫生填埋。

医疗废物处理方法

数据来源:公开资料整理

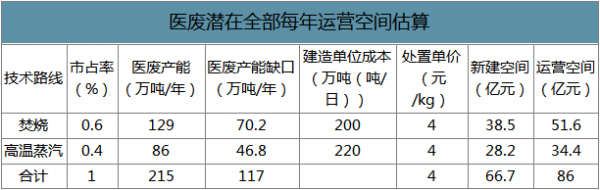

假设焚烧路线占60%,高温蒸汽路线占40%,各种方法在合理范围内进行取值做出估算。2018年公布全国医废处理量98万吨,潜在医废量215万吨,缺口约117万吨,估算医疗废物处置投资规模约66.7亿,运营市场规模约86亿/年。

医废潜在全部每年运营空间估算

数据来源:公开资料整理

二、医疗废弃物处理行业问题

长远来看,医疗废弃物处理行业前景广阔,但存在的问题不容忽视,未来发展必须注重解决以下几大痛点。

1.医废分类收集体系不完善

医废分类收集是医废处理中比较重要的环节,但是目前不少医院经常会将医废当做生活垃圾进行处理,两者混杂在一起进行填埋或者焚烧。

2.不够重视医废的危害性

由于相关健康卫生知识普及的程度有限,目前不够重视医废对环境和自身健康的危害性。另外,一些医务人员对医废真正的危险性仍然认识不足,仍然会发生随意丢弃医废,消毒不合格这类的事件。

3.相关法规和监管不健全

国内目前主要由环卫、环保、卫生三个部门来共同管理医疗废弃物处理,但是这三个部门在管理医疗废弃物处理方面分工仍不太明确,这也导致了国内医疗废弃物管理发展较为缓慢。

4.可回收制品没有得到科学的回收利用

很大一部分的医疗废弃物是可以进行回收处理利用的,但却没有得到合理回收处理,或者回收处理手段不科学,造成环境污染和资源的浪费。

5.运输过程及物流网络的问题

医疗废弃物回收物流不同于其他废旧物资回收物流,对用于回收医疗废弃物的运输设备和包装容器有一定的技术要求,另外医废运输设备也需要专业化配置。

6.处理费用问题

关于我国医废处理费用收取标准方面,目前有两类标准,第一类标准是按医废重量收费;第二类标准是按相关医废产生的医疗单位的床位收费,并且处理费用在全国各地也相差很大,而且并未正式纳入医疗成本。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国海南省医疗废弃物处理行业市场现状调查及前景战略研判报告

《2024-2030年中国海南省医疗废弃物处理行业市场现状调查及前景战略研判报告》共八章,包含海南省分区医疗废弃物处理发展现状,海南省医疗废弃物处理企业布局案例解析,海南省医疗废弃物处理行业发展环境&发展潜力等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)