一、产业链

我国纺织服装制造行业目前整体增长缓慢、高度分散,但产业链配套成熟、国际竞争力领先,大浪淘沙中蕴藏着结构性投资机会。我国纺织服装制造业在改革开放后的 20 年承接了世界纺织产业的转移,发展迅速,随 后在加入 WTO 以后进一步打开全球市场,逐步成为世界主要服装消费市场的 第一供应来源。近年,随着我国的经济增长、产业升级,我国纺织服装行业整体增长缓慢,低进入门槛与附加值产业向低成本国家地区外流,行业呈现明显的结构分化。

纺织服装产业链上游属于制造业,简单的商业模式为需求驱动产能 投资、产销带来盈利与现金、现金进一步投入来驱动增长的循环,因此核心关注指标包括产销量、单价、毛利率、应收应付款账期和资本开支等。除此之外,考虑到行业整体虽增长缓慢但国际竞争力强,能够在需求、投入、盈利上形成良性循环壁垒的企业,将持续获得超越行业的增长机会。形成良性 循环的关键在于领先的成本控制能力和高附加值的产出。在人力成本持续上涨的背景下,领先的成本控制能力来自高自动化水平和优化的生产流程体系;高附加值的产出来自产品的研发创新和高效可靠的服务模式。两者结合将为企业获得旺盛的需求、丰厚的盈利和积极的再投入提供可能,避免落入恶性价格竞争。

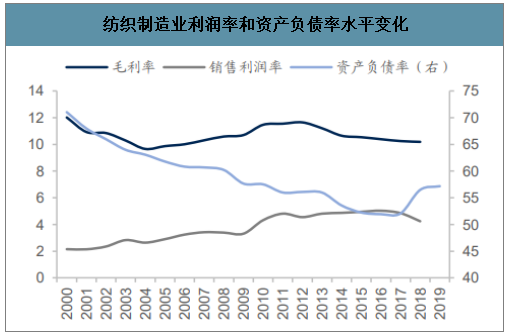

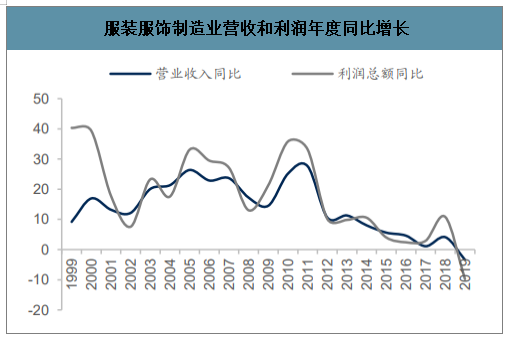

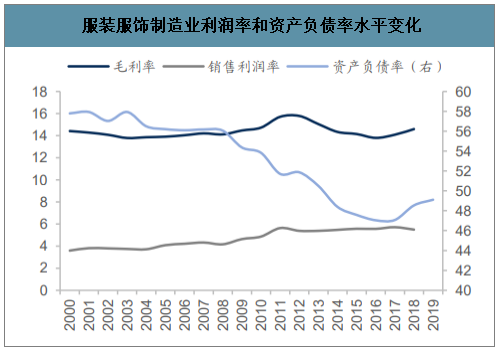

从纺织、服装服饰制造业的财务数据分析,行业整体呈现收入增速放缓、盈利水平保持低位、资产负债率较高的特点。在近期的贸易摩擦和人力成本压力的影响下,2019 年行业进入小幅负增长的阶段,同时杠杆率有所提升。

纺织制造业营收和利润年度同比增长

数据来源:公开资料整理

纺织制造业利润率和资产负债率水平变化

数据来源:公开资料整理

服装服饰制造业营收和利润年度同比增长

数据来源:公开资料整理

服装服饰制造业利润率和资产负债率水平变化

数据来源:公开资料整理

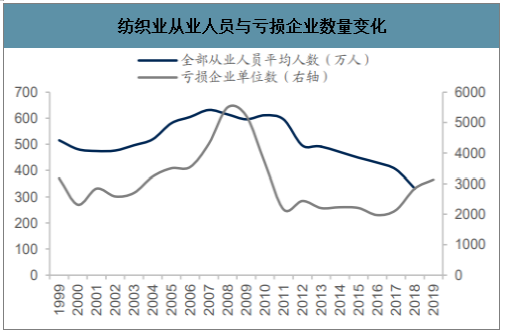

从业人数下滑、企业数量下滑,并且在近两年亏损企业的占比明显提升,这些迹象显示行业内的洗牌整合将加速进行。

纺织业从业人员与亏损企业数量变化

数据来源:公开资料整理

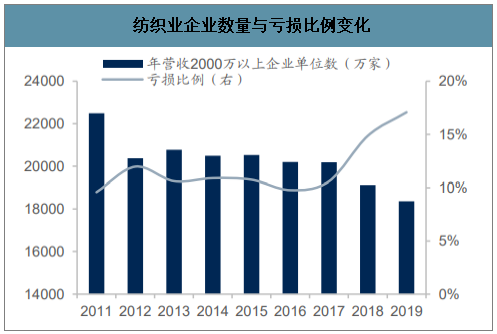

纺织业企业数量与亏损比例变化

数据来源:公开资料整理

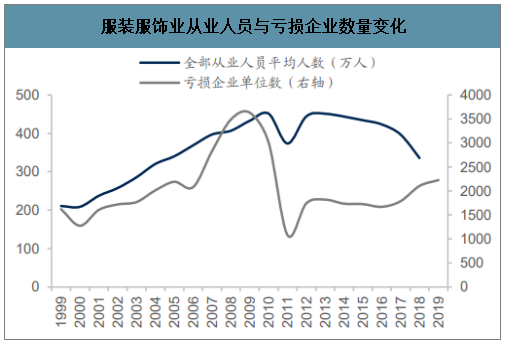

服装服饰业从业人员与亏损企业数量变化

数据来源:公开资料整理

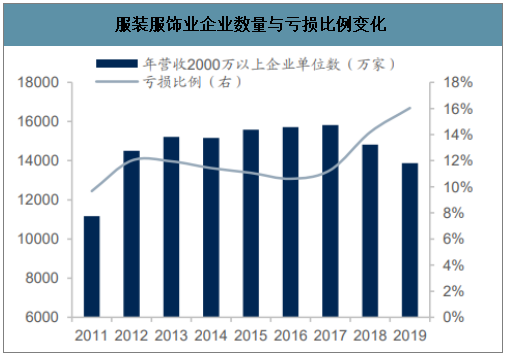

服装服饰业企业数量与亏损比例变化

数据来源:公开资料整理

从固定资产投资完成额累计同比增长数据看,在 2013 年至今行业投资增速明显下探,直至 2019 年基本进入小幅负增长阶段,与行业整体发展趋势一致,主要与贸易摩擦的不确定性有关。

纺织服装制造业固定资产投资完成额年度累计同比

数据来源:公开资料整理

纺织服装制造业固定资产投资完成额月度累计同比

数据来源:公开资料整理

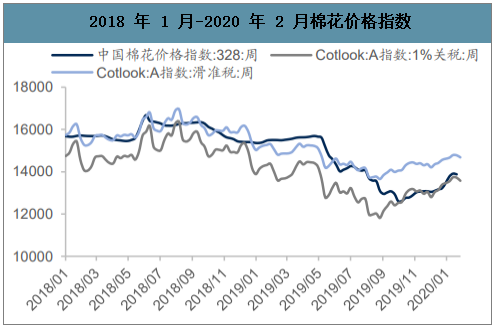

在 2019 年底到 1 月,中美贸易摩擦缓解,棉纺织行业需求有所回升,棉价出现温和上涨的趋势。

中国棉纺织行业采购经理人指数

数据来源:公开资料整理

2009 年 1 月-2020 年 2 月棉花价格指数

数据来源:公开资料整理

2018 年 1 月-2020 年 2 月棉花价格指数

数据来源:公开资料整理

2008 年-2020 年主要化学纤维价格指数

数据来源:公开资料整理

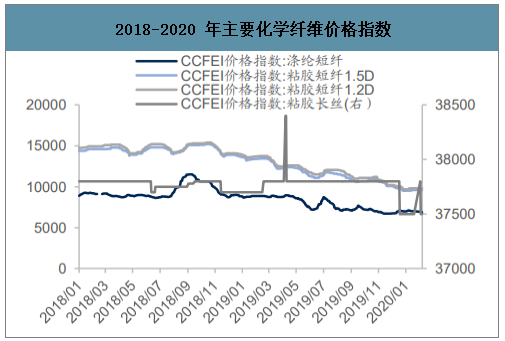

2018-2020 年主要化学纤维价格指数

数据来源:公开资料整理

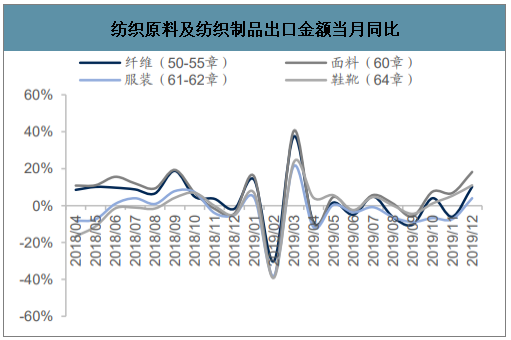

从出口数据观察,近年来出口增速逐渐下降,并且下游产品如服装和鞋类下降程度高于上游纺织产品。2019 年 12 月,纺织品、服装、鞋类产品的出口增速整体出现明显回升。

纺织原料及纺织制品出口金额年度累计同比

数据来源:公开资料整理

纺织原料及纺织制品出口金额当月同比

数据来源:公开资料整理

产业链中下游的服装品牌和零售企业,价值链中的费用占比较大,能够找到有利定位、精准高效的进行营销,有助于推动更大的需求增长,发挥经营杠杆作用。目前品牌在指导上下游供应链运转节奏的同时也承担部分渠 道库存责任,通过与经销商制定一定的退货政策来将滞销过季货品送至直营折 扣店销售,或通过加大补贴、延长账期等方式支持经销商渡过难关。

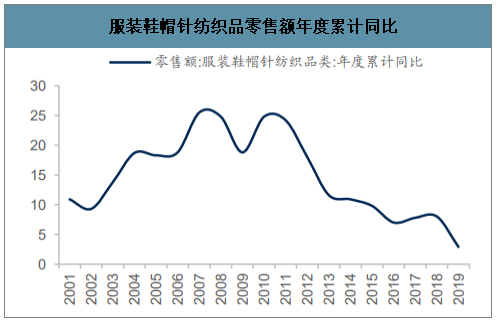

我国服装零售在 2013 年开始由低单位数的增幅逐渐放 缓到高双位数,而 2019 年增长进一步放缓至 2.9%。全年分月度看,当月同比增速在-1%至 6%之间波动,相比 2018 年整体放缓较为明显。

服装鞋帽针纺织品零售额年度累计同比

数据来源:公开资料整理

服装鞋帽针纺织品零售额月度累计同比

数据来源:公开资料整理

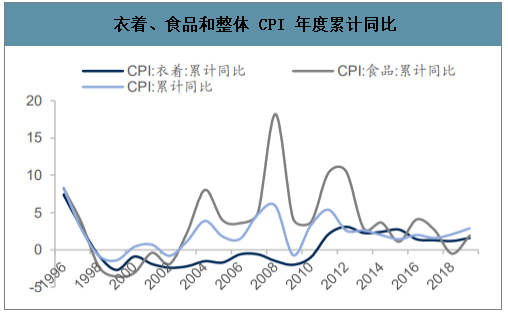

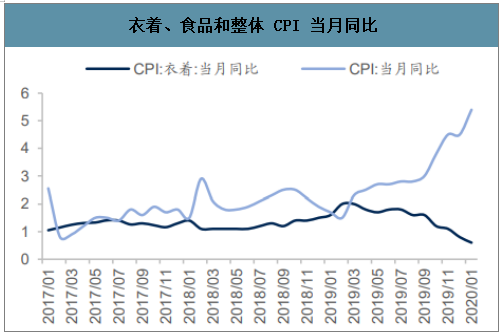

从 CPI 数据观察,衣着 CPI 相比食品类多数年份增长幅度较低,尤其在 2010 年以前出现 10%年的负增长。全年分月度看,2019 年衣着 CPI 当月同比增速 出现持续下降的趋势,与整体 CPI 走势相背离。

衣着、食品和整体 CPI 年度累计同比

数据来源:公开资料整理

衣着、食品和整体 CPI 当月同比

数据来源:公开资料整理

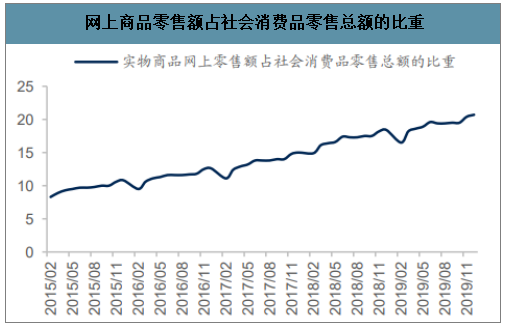

随着电商的发展、消费习惯的转换,线上销售保持较快增长,服装类销售累计 同比增速由 2015 年的 40%逐步下降至 2019 年末的 20%。

网上商品零售额累计同比

数据来源:公开资料整理

网上商品零售额占社会消费品零售总额的比重

数据来源:公开资料整理

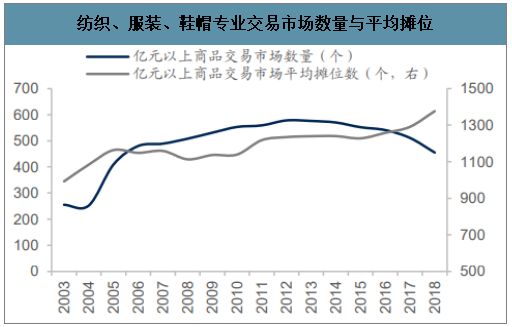

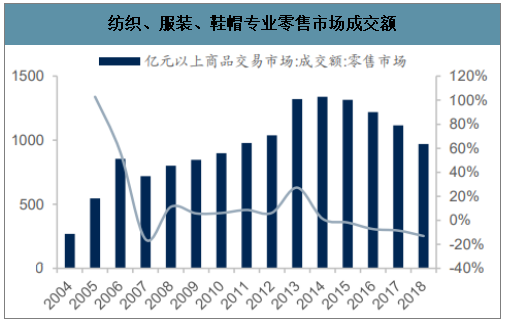

从营业面积与平均面积也能看出,市场规模在增长,同时平均面积再更快的增长。再拆分批发市场和零售市场观察,集中的大型服装批发市场虽然增速放缓但仍有增长,而大型的服装零售市场在危机过后逐步消失。这与消费习惯和零售业态的变化息息相关,一方面线上服装零售份额在持续增大,另一方面消费者对于线下购物更倾向于综合性强消费体验好的购物中心。高度分散多样的服装小品牌市场无论在线上线下销售仍需要大型批发中心,而对于消费者来说,去单一售卖服装的大型零售市场购物的习惯逐渐成为历史。

纺织、服装、鞋帽专业交易市场数量与平均摊位

数据来源:公开资料整理

纺织、服装、鞋帽专业交易市场营业面积

数据来源:公开资料整理

纺织、服装、鞋帽专业批发市场成交额

数据来源:公开资料整理

纺织、服装、鞋帽专业零售市场成交额

数据来源:公开资料整理

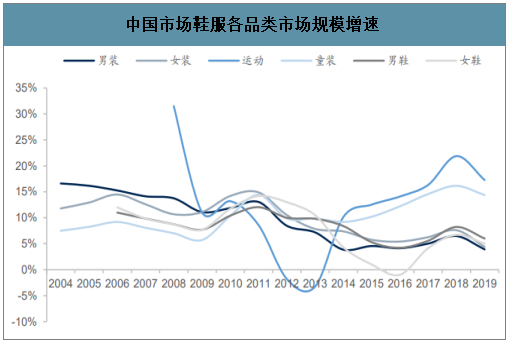

二、格局

中国市场鞋服各品类市场规模增速

数据来源:公开资料整理

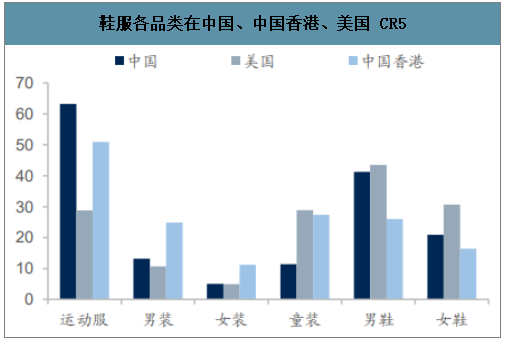

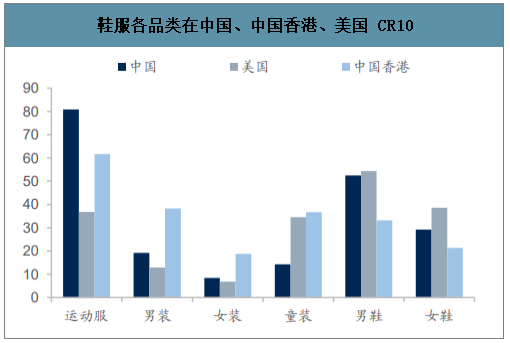

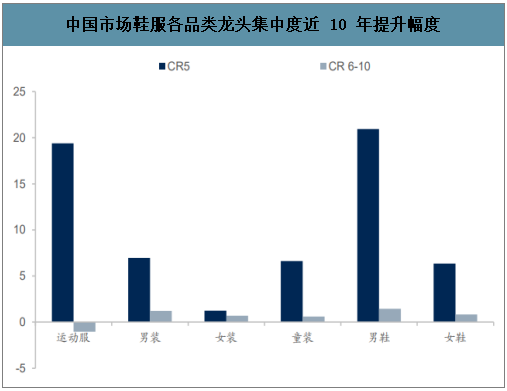

其次从各版块的龙头集中度观察,在中国、中国香港、美国 3 个市场中,普遍 的集中度排序有相近的特征,即集中度:运动服>男装>童装>女装,男鞋>女鞋; 并且,集中度提升幅度:运动服>男装>童装>女装,男鞋>女鞋。由于时尚熟悉 越强的品类中品牌数量越多,女装普遍是市场集中度最低的品类,拒绝“撞衫” 的心理和多种风格的设计空间让品牌数量众多,单个品牌容量普遍较小;而运 动品牌象征的专业性和功能性让品牌具备集中度提升的可能,龙头品牌凭借持 续的研发创新,以及体育营销资源的积累,能够持续在消费者心目中扩大专业形象。

鞋服各品类在中国、中国香港、美国 CR5

数据来源:公开资料整理

鞋服各品类在中国、中国香港、美国 CR10

数据来源:公开资料整理

中国市场鞋服各品类龙头集中度近 10 年提升幅度

数据来源:公开资料整理

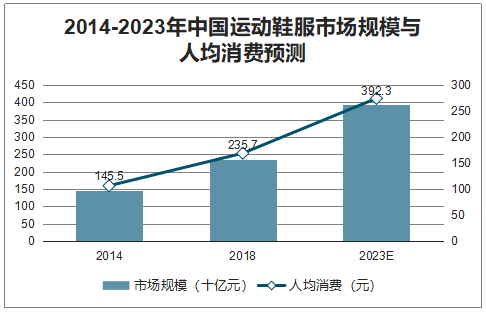

智研咨询发布的《2020-2026年中国纺织服装行业市场前景规划及战略咨询研究报告》数据显示:伴随着大众消费生活水平提升,健身运动意识增强,大型体育赛事的陆续开展,中国居民参与体育活动的热情在持续的提升。以马拉松为例,2014 年中国马拉松赛事仅举办了 51 场,参与人数 90 万人,而到 2018 年 这两项数字分别达到了 1441 场和 730 万人的规模,呈现迅猛的增长势头。同时, 居民健身也更加普及,2014-2018 年间中国健身俱乐部的数量和会员数量均以年均 复合15%左右的增速增长,到2018年全国健身俱乐部会员人数已达到4750万人。足球、篮球、乒乓球、跑步、健身步行等主流体育活 动每一项现在在中国都拥有 2-3 亿人的受众。

中国运动鞋服市场规模与人均消费

数据来源:公开资料整理

2014-2023年中国运动鞋服销量与增长预测

数据来源:公开资料整理

2014-2023年中国运动鞋服均价与增长

数据来源:公开资料整理

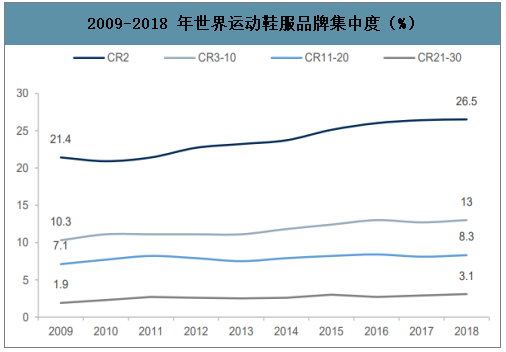

在过去 10 年,将每年前 30 品牌集中度分 4 组求和,分为前 2 名、第 3-10 名、第 11-20 名、第 21-30 名,可 以看到排名越靠前的品牌集中越发显著。前 2 名 10 年间集中度提升了 5.1 个百分 点,而第 3-10 名合计提升了 2.7 个百分点,也就是说前十名合计提升了 7.8 个百 分点;第 11-20 名、第 21-30 名10 年间均合计提升了 1.2 个百分点,也显示出了 集中效应,但幅度远小于前 10 名甚至前 2 大品牌。头部品牌强势的集 中效应体现的是资源壁垒的持续强化,资源壁垒一方面来自于体育品牌本身所代表 的专业性与体育精神,需要大量的产品研发创新和体育资源营销投入,另一方面也 来自于产业链上下游的资源壁垒。

2009-2018 年世界运动鞋服品牌集中度(%)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国纺织服装行业发展战略规划及投资方向研究报告

《2026-2032年中国纺织服装行业发展战略规划及投资方向研究报告》共二十二章,包含中国纺织服装行业投资动态分析,纺织服装行业投资潜力分析,2026-2032年纺织服装行业发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询