2018年,世界丙烯腈产能686.3万吨,产量595.5万吨,装置开工率86.8%。生产主要集中在亚洲、北美和西欧地区,其中亚洲地区的产能占世界产能的57.5%,北美占22.9%,西欧占13.1%。

世界丙烯腈生产相对集中在几家公司手中,其中英力士是全球最大的丙烯腈生产商,产能达到135万吨,约占世界总产能的19.7%;其次是旭化成,产能89万吨,占世界总产能的13%;中石化、中石油位居世界第三、第四,产能分别为81万吨、74万吨。

2018年世界主要丙烯腈生产企业及产能

生产企业 | 产能:万吨 |

英力士 | 135 |

旭化成 | 89 |

中石化 | 81 |

中石油 | 74 |

美国ASCEND | 59 |

韩国泰光集团 | 29 |

台塑集团 | 28 |

荷兰DSM集团 | 29 |

美国基石化工 | 24 |

其他 | 138.3 |

合计 | 686.3 |

资料来源:智研咨询整理

2018年世界丙烯腈表观消费量595.5万吨,消费主要集中在亚洲地区,其次是北美和西欧,其中亚洲地区的消费量占世界丙烯腈总消费量的61.5%,北美占15.9%,西欧占12.3%。北美、南美、西欧、独联体和波罗的海是净出口地区,中欧、中东、非洲、印度、亚洲是净进口地区。发达国家欧美丙烯腈受到环保和下游需求萎缩的影响,其生产和消费处于萎缩状态,其生产正向以中国大陆为中心的亚洲地区转移。

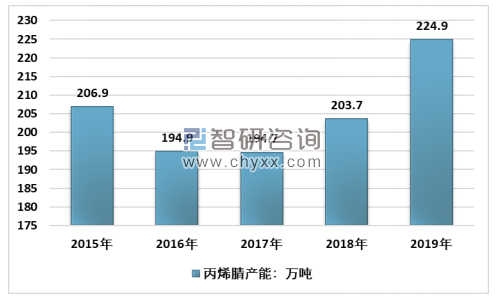

2019年,中国丙烯腈产能进一步释放。2019年江苏斯尔邦新增一套26万吨/年的装置,上海赛科52万吨/年装置,后期斯尔邦仍将有52万吨/年装置计划,总产能将达到104万吨/年,斯尔邦势必成为国内最大的丙烯腈工厂。

截止至2019年年底国内丙烯腈有效产能为224.9万吨/年。国内丙烯腈生产主要集中在中石油、中石化,以江苏斯尔邦为代表的民营企业,规划的丙烯腈达到104万吨,将成为国内丙烯腈行业的领头羊。

2015-2019年中国丙烯腈产能走势图

资料来源:智研咨询整理

凭借2019年江苏斯尔邦和上海赛科丙烯腈产能释放,加速扩能,华东地区所占份额将大幅增长,江苏连云港徐圩园区将成为国内丙烯腈生产集中地。2019年华东地区丙烯腈产能突破百万,占国内丙烯腈总产能比重的56.93%,其次是以中石化为主的东北地区,占比29.04%。

2019年国内丙烯腈生产企业情况

地区 | 企业名称 | 产能:万吨 |

华东地区 | 上海赛科 | 52 |

江苏斯尔邦 | 52 | |

上海石化 | 13 | |

安庆石化 | 21 | |

华北地区 | 齐鲁石化 | 8 |

山东科鲁尔 | 13 | |

山东海力 | 13 | |

东北地区 | 抚顺石化 | 9.2 |

吉林石化 | 45.2 | |

大庆炼化 | 8 | |

大庆石化 | 8 |

资料来源:智研咨询整理

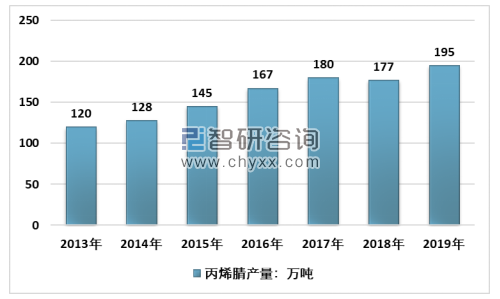

受丙烯腈产能加速扩张影响,2019年我国丙烯腈产量扩张明显,2019年国内丙烯腈产量约195万吨,相比2018年的177万吨,增长了10%。2013-2019年,我国丙烯腈产量复合增长率8.4%。

2013-2019年中国丙烯腈产量统计

资料来源:智研咨询整理

丙烯腈的消费领域主要分布在腈纶、ABS树脂(含SAN树脂)、丙烯酰胺(含聚丙烯酰胺)、丁腈橡胶和精细化工等行业。从2019年的消费情况看,ABS的消费比例最高,占46%左右,我国近年来汽车和家电等行业的快速发展,其消费比例逐年上升,于2016年取代腈纶成为丙烯腈需求最大的产业,需求量成逐年递增趋势。腈纶从2011年的44%逐年下降,到2019年约占21%。

2019年中国丙烯腈需求格局

资料来源:智研咨询整理

腈纶近年来替代品不断增多,例如涤纶、粘胶等产品,且与其价格相差较大,所以市场份额不断减少。再加上近年来原料丙烯腈价格过度炒作,导致成本过高,腈纶产品长期处于亏损阶段。

丙烯酰胺及聚丙烯酰胺市场整体表现尚可,我国对污水处理的要求越来越高,促使聚丙烯酰胺的需求量增加,特别是出口量增长较快。近年来丁腈橡胶和精细化工等领域发展较好的,占比稳步上升,目前占需求量的8%左右。

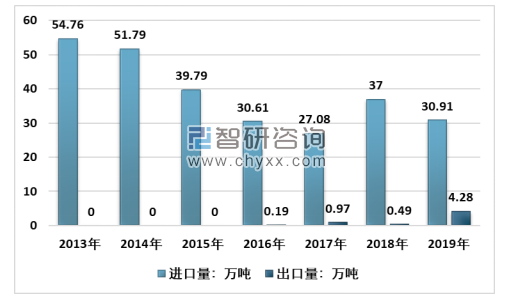

由于国内化工行业规模庞大,丙烯腈需求量持续攀升,同时国内产能供给有限,导致中国长期处于丙烯腈净进口状态,随着近些年国内厂商产能陆续投放,新增产能规模不断扩大,我国丙烯腈进出口结构出现明显变化。

从2016年首次出口开始,到2018年每年丙烯腈出口量不足万吨,因在2019年之前,国内仍处于供不应求状态。2019年随着斯尔邦二期顺利投产,国内供应量明显增加,而国际市场上由于部分装置停产而出现供应缺口,因此给予国内产品出口机会。

根据智研咨询发布的《2020-2026年中国丙烯腈行业产销情况及投资可行性分析报告》数据显示:2019年国内丙烯腈出口4.28万吨,相比2018年的0.49万吨,增长了8.67倍。进口量从2018年的37万吨下降至30.91万吨,同比下降16.46%。

2013-2019年中国丙烯腈进口、出口量统计

资料来源:中国海关

2016年以来,中国丙烯腈出口量逐年增长,主要基于国内市场逐渐从供应不足向供应过剩转变的背景。

中国丙烯腈出口目的国主要集中在亚洲及中东地区。其中,韩国是我国丙烯腈主要出口国,2019年韩国进口中国丙烯腈规模占比超60%,其次是印度,占比25%。

全球市场来看,由于英力士全球生产线不可抗力停产,其中美国装置停车时间长达七个月。同时,英力士位于英国的28万吨装置也宣布2020年永久停产,未来国际货源流向发生改变,中国在出口市场上的影响力也将逐渐扩大。

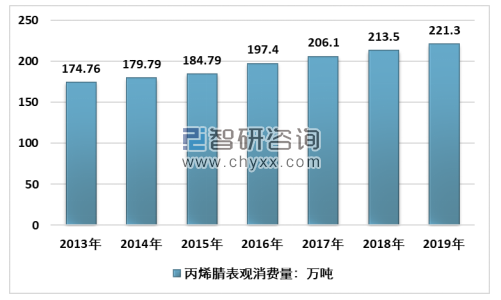

2013年国内丙烯腈表观消费量174.76万吨,2019年达到221.3万吨,2013-2018年表观消费量复合增长率4.02%。随着国产丙烯腈产能加速扩张,中国自给率从2013年的68.7%提升至2019年的88%左右。

2013-2019年国内丙烯腈表观消费量

资料来源:智研咨询整理

随着新产能的逐步释放,国内丙烯腈产量增速大于需求增速,预计到2020年中国丙烯腈市场彻底进入过剩状态,因而在此之前国内供应商便已开始出口探路,将销售渠道延伸至国外市场。

2020-2023年丙烯腈新增产能统计表

企业名称 | 在建装置产能 | 在建装置位置 | 预计投产时间 |

浙江石化 | 26 | 浙江舟山 | 2020年二季度 |

科鲁尔化学 | 13 | 山东东营 | 2020年四季度 |

海南东方石化 | 20 | 海南 | 2020年底 |

盛虹炼化一期 | 26 | 江苏连云港 | 2021年底 |

盛虹炼化二期 | 26 | 江苏连云港 | 2022年底 |

山东开泰石化 | 13 | 山东淄博 | 2022年 |

河南南浦环保 | 14 | 河南洛阳 | 2022年 |

浙江石化二期 | 26 | 浙江舟山 | 2022年 |

青岛金能科技 | 26 | 山东青岛 | 2023年 |

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国丙烯腈行业市场发展规模及产业前景研判报告

《2026-2032年中国丙烯腈行业市场发展规模及产业前景研判报告 》共十一章,包含中国丙烯腈行业重点企业推荐,2026-2032年中国丙烯腈产业发展前景与市场空间预测,2026-2032年中国丙烯腈行业投资机会及风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国丙烯腈生产工艺、市场政策、产业链、供需现状、进出口贸易、竞争格局及发展趋势分析:CR5产能占比高达63.47%[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)