机器人按照功能的不同,可以分为工业机器人、娱乐机器人、家用作业机器人、教育机器人、医疗机器人、国防安全机器人等等,每个大类之下又可以分为多个小类。

一、融资情况

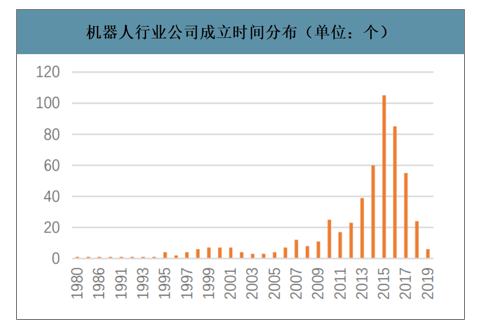

机器人行业自2011年后,企业成立数量快速增加,并且在2015年,新成立的企业数量达到了最高峰。2011年后成立的机器人企业占总体企业数量的78%,2011年前成立的机器人企业占总体企业数量的23%,也就是说大部分机器人企业成长历史不超过10年时间,是一个尚处在成长期的行业。

机器人行业公司成立时间分布(单位:个)

数据来源:公开资料整理

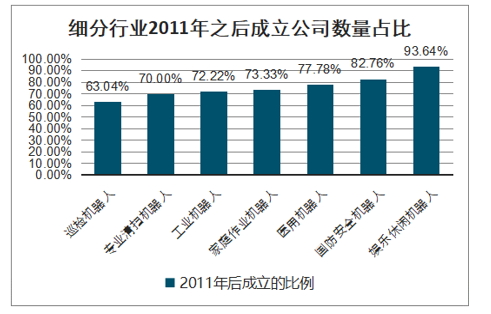

横向对比细分行业的成立时间分布,工业机器人、巡检机器人以及家庭作业机器人可能相对较为成熟,而医用、国防安全及娱乐机器人相对更为新兴。

巡检机器人、专业清扫机器人、工业机器人及家庭作业机器人这几个细分领域可能较为成熟,其2011年后成立公司数量的占比分别为63.04%、70%、72.22%及73.33%,低于行业平均水平(77%)。但是考虑到专业清洁机器人行业的公司数量偏少,2011年后成立企业数量仅为13家,该细分领域的吸引力可能一直偏低。而娱乐休闲机器人、国防机器人及医用机器人2011年后新成立的公司占比高,因而行业可能处于更早期阶段。

细分行业2011年之后成立公司数量占比

数据来源:公开资料整理

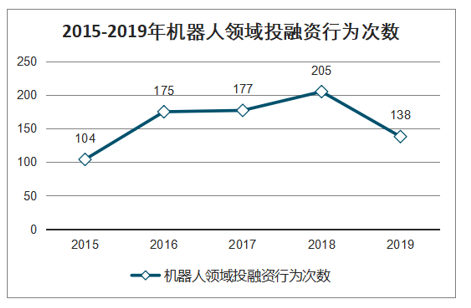

机器人行业本身为资金密集型及技术密集型企业,机器人行业融资活动较为活跃,2015-2019年早期融资、股权融资偏多,B轮-E轮融资数量较少。

2015年至2019年,机器人行业共发生799次融资行为,整体呈现上升趋势,2018年机器人融资次数多达205次。B轮以下融资(天使轮、pre-A、A+轮等)占到整体的53.96%,B轮及以上融资占到45.91%。在B轮及以上融资中,股权融资(包括定增、并购、IPO等)占到了36.94%,占到了大多数,而B轮-E轮投资比例约为9%。

2015-2019机器人领域投融资行为次数

数据来源:公开资料整理

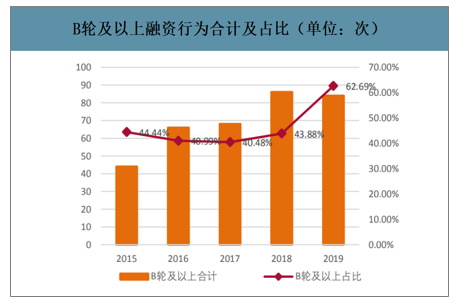

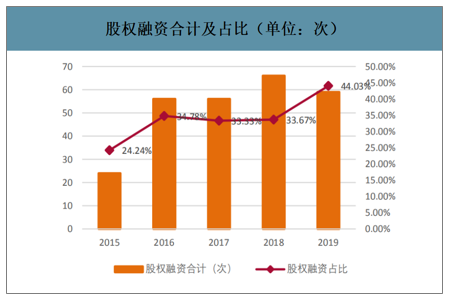

智研咨询发布的《2020-2026年中国机器人行业发展现状调查及投资发展研究报告》数据显示:2019年,机器人领域或开始以中后期融资为主。2015-2018年,B轮及以上融资占整体的比例处于40%-45%之间,而2019年该比例上升到了62.69%。其中,股权融资比例从2016年的24.24%提升到了44.03%,B轮-E轮融资比例从2016年的6.21%上升到了2019年的18.66%。由于2019年宏观经济景气度低,一级市场投资面临较大压力,天使轮、pre-A及A轮等早期投资的规模开始收敛,在机器人投资领域也开始更加重视具备相对成熟的产品及商业模式的公司。

B轮及以上融资行为合计及占比(单位:次)

数据来源:公开资料整理

股权融资合计及占比(单位:次)

数据来源:公开资料整理

家庭作业机器人以B轮及以上融资方式为主,比例达到了65.22%,工业机器人次之,该比例为46.49%。这意味着这两个行业相对偏成熟,一二级市场更热衷于寻找行业中已具备一定成长基础的公司进行投资,且的确存在一定数目的该类型企业供投资。而国防、场地巡检、医用及娱乐休闲机器人的B轮及以上融资方式比例较为近似,均为40%左右;专业清洁机器人最低,仅为31.43%。

细分行业B轮及以上融资情况合计及占比

数据来源:公开资料整理

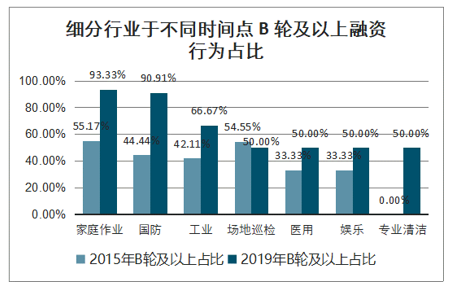

家庭作业、国防及工业机器人在2019年明显以B轮及以上融资方式为主,相较于2015年中后期融资比例大幅提升。家庭作业、国防、工业机器人在2019年该指标值分别为93.33%、90.91%与66.67%,相较于2015年分别提升38.16、46.47、24.56pct。场地巡检、医用、娱乐及专业清洁机器人在2019年B轮及以上融资方式占比均为50%。

细分行业于不同时间点B轮及以上融资行为占比

数据来源:公开资料整理

二、知识产权

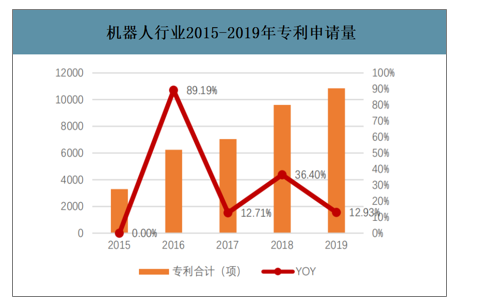

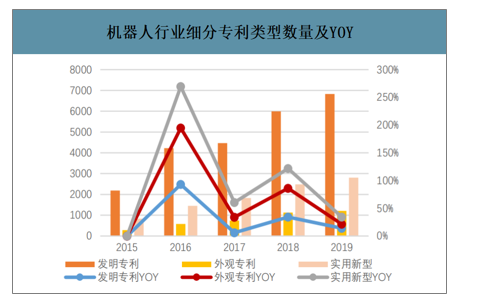

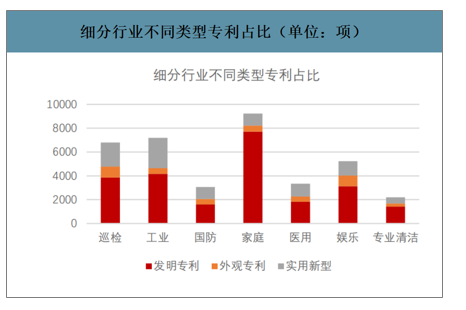

整体而言,以专利申请数量来衡量的行业技术创新活动较为活跃。行业当年专利新增量从2015年的3302项增长到了2019年的10846项,期间复合增速高达34.62%。其中,发明专利占历年专利总量的60%以上,但期间增速偏低,2019年同比增速约为13.96%;实用新型专利数量次之,2019年占比约为25.88%;外观专利占比则为11.13%。

机器人行业2015-2019年专利申请量

数据来源:公开资料整理

机器人行业细分专利类型数量及YOY

数据来源:公开资料整理

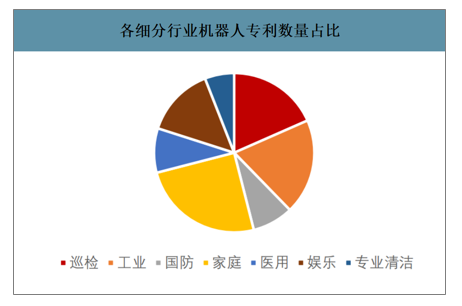

在整个机器人行业中,家庭作业、工业及场地巡检机器人的专利数量位居前三。家庭作业机器人领域的专利数量最多,占总体数量的25%;工业机器人次之,专利数量占总体数量的19%;场地巡检机器人领域专利数量占总体数量的18%;娱乐休闲、医用、国防安全及专业清扫机器人领域专利数量占总体数量的比例分别为14%、9%、8%及6%。同时,在不同细分行业中,专利数量最多的仍然是发明专利,家庭作业机器人中,发明专利的比例高达83.6%。

各细分行业机器人专利数量占比

数据来源:公开资料整理

细分行业不同类型专利占比(单位:项)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国特殊空间机器人行业市场全景分析及发展趋势研判报告

《2026-2032年中国特殊空间机器人行业市场全景分析及发展趋势研判报告》共八章,包含国内特殊空间机器人生产厂商竞争力分析, 2026-2032年中国特殊空间机器人行业发展前景及投资策略,特殊空间机器人企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年全球及中国机器人工作站行业市场现状及发展趋势研判:未来行业市场规模将保持增长态势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)