液晶显示主控板卡是液晶显示产品的核心部件之一,承载显示驱动、信号处理、控制电路、 电源管理、系统菜单、核心应用等重要功能。随着液晶电视向网络化、智能化方向发展,液 晶显示主控板卡的发展趋势为配臵高性能处理器、搭载智能化操作系统以及提供网络模块和 丰富的数据接口。

液晶显示主控板卡外观

数据来源:公开资料整理

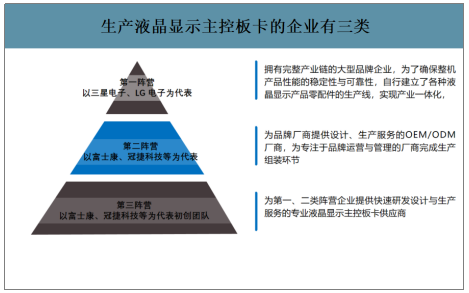

产业链优势明显,下游客户覆盖广泛。液晶显示主控板卡处于行业产业链的中游,上游行业 是电子元器件行业,包括芯片、PCB 及少量分立器件;下游企业主要包括电视及显示设备整 机厂商。生产液晶显示主控板卡的企业有三类:一类是拥有完整产业链的大型品牌企业,为 了确保整机产品性能的稳定性与可靠性,自行建立了各种液晶显示产品零配件的生产线,实 现产业一体化,以三星电子、LG 电子为代表;第二类是为品牌厂商提供设计、生产服务的 OEM/ODM 厂商,为专注于品牌运营与管理的厂商完成生产组装环节,以富士康、冠捷科技 等为代表;第三类是为第一、二类企业提供快速研发设计与生产服务的专业液晶显示主控板 卡供应商,以视源股份和深圳金锐显为代表。

液晶显示主控板卡产业链

数据来源:公开资料整理

生产液晶显示主控板卡的企业有三类

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国液晶显示主控板卡行业竞争格局分析及投资潜力研究报告》数据显示:全球液晶电视市场需求稳定,2013-2018 年全球品牌液晶电视的出货量稳定在 2.1-2.3 亿之间,市场需求稳定。全球液晶电视 2016 年、2017 年、2018 年出货量分别为 2.27 亿台、2.19 亿 台、2.25 亿台,2018 年由于世界杯的赛事拉动和液晶面板降价等因素影响,全球液晶电视 出货量触底反弹,同比增长 2.50%。2020 年是东京奥运会和欧洲杯举行的赛事大年,预计液晶显示出货量将小幅增长。预计2020 年东京奥运会对液晶电视销售会有促 进作用,总销售量有望达 2.29 亿台。预测 2023 年全球液晶电视出货量 将温和增长至 2.36 亿台,未来五年的复合年增长率为 1.6%。

全球品牌液晶电视出货量及变化趋势

数据来源:公开资料整理

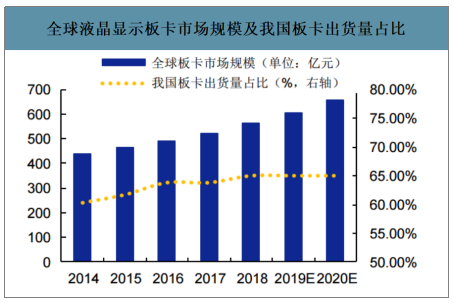

全球液晶显示板卡市场规模及我国板卡出货量占比

数据来源:公开资料整理

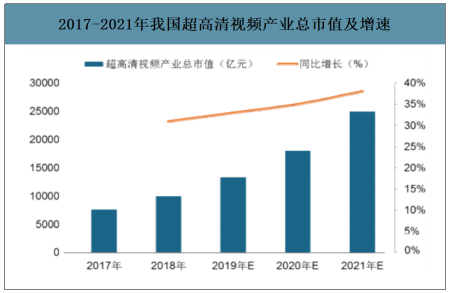

政策推进超高清显示,高性能版卡需求增加。2018 年,我国以 3010 万台的超高清电视出货量位居全球首位,而液晶电视价格的回落也保证了其在超高清电视领 域的占比。根据 2019 年 3 月工信部、广电总局和中央电视总台联合发布《超高清视频产业 发展行动计划(2019~2022 年)》,其 “4K 先行,兼顾 8K”的总体技术路线计划在 2020 年基本完善国内 4K 产业生态体系,8K 关键技术产品研发和产业化取得突破, 2022 年 4K 电视终端全面普及,8K 电视占比达到 5%,在文教娱乐、安防监控、医疗健康、智能交通、 工业制造等领域实现超高清视频的规模化应用。

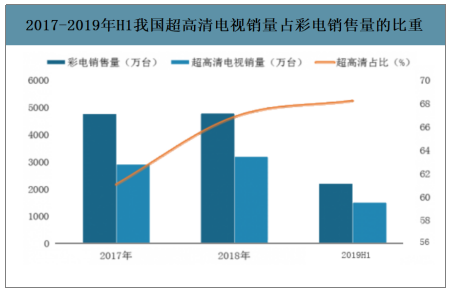

受益超高清产业发展,超高清电视替代需求逐渐旺盛。从2017年开始消费者对于彩电换新的需求大部分都集中在超高清电视。2018年,我国超高清电视销量达到3189万台,占彩电销量比重达67%;三大电信运营商4K机顶盒用户数达到1.5亿人,2019年上半年超高清占比达70%。从国家的推动力度和超高清电视的销量来看,消费者对超高清电视换新的旺盛需求将持续增加,2019年全年超高清电视销量占比有望突破80%。

2017-2019年H1我国超高清电视销量占彩电销售量的比重

数据来源:公开资料整理

2017-2021年我国超高清视频产业总市值及增速

数据来源:公开资料整理

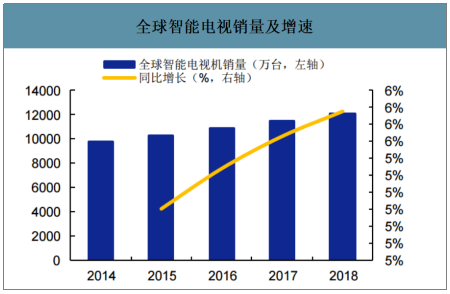

智能电视的销量及渗透率持续上升,板卡智能化成为 TV 板卡的发展趋势。智能板卡在传统 板卡功能的基础上嵌入高性能处理器,智能操作系统,并能提供 Wi-Fi、网络适配器等网络 模块以及丰富的数据接口,还可以集成传感器模块、通信模块、语音模块等,能够实现与其 他数码产品的多屏互动以及体感和声控等功能。2018 年智能 电视的全球市场份额达到 70%,高于 2015 年的 45%和 2017 年的 64%。2018 年我国智能电视销量达到 5228.1 万台,同比增长 10.38%,仍有较大 提升空间。2018 年 6 月我国智能电视的渗透率已高达 94%。在我国液晶电视市场三至五年内仍具有市场增量的条件下,智能电视后续市场提升空 间较小,但仍能保持高渗透率。

2013-2021年中国智能电视激活量及同比增长

数据来源:公开资料整理

全球智能电视销量及增速

数据来源:公开资料整理

我国智能电视销量及渗透率

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国压裂车区域上牌量分析:陕西上牌量位居全国第一,为236辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)