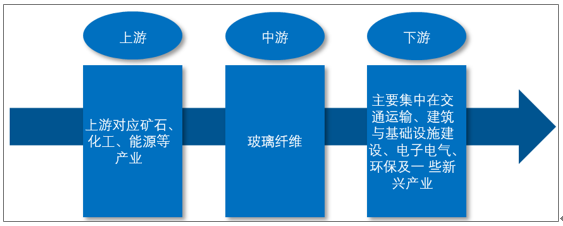

玻纤行业与上、下游之间的关联性较强。上游对应矿石、化工、能源等产业,下游应用领域主要集中在交通运输、建筑与基础设施建设、电子电气、环保及一 些新兴产业等。

玻璃纤维产业链:

资料来源:智研咨询整理

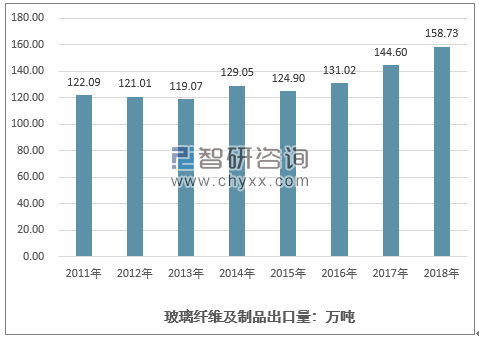

根据统计,2018 年全行业玻璃纤维纱总产量达到 468 万吨,同比增长 14.71%,2017 年全行业实现玻璃纤维纱总产量 408 万吨, 同比增长 12.70%。2017 年,玻纤行业迎来池窑项目建设热潮,在协会积极协调和骨干企业的带头引领下,行业产能扩张有序。而随着环保及安监督察力度的加大,下游复合材料制品生产和应用趋于规范,其对于陶土及坩埚球法拉丝产品的需求大幅减少,无碱及高性能玻纤需求稳步增长。与此同时,热塑纱、电子纱等 产品市场需求继续保持快速增长,部分市场供求趋紧。 在出口方面,2018 年全行业实现玻璃纤维及制品出口 158.73 万吨,同比增 长 9.74%,2017 年全行业实现玻璃纤维及制品出口 144.6 万吨,同比增长 10.40%。随着美国、欧盟等发达国家的经济回温影响,欧美各国不断寻找减少碳排放的措施和办法,使得轻质高强纤维复合材料使用范围日益广泛,带动全球 玻纤需求持续增长。

2011-2018年中国玻璃纤维及制品出口量情况

资料来源:中国玻璃纤维工业协会、智研咨询整理

从全球来看,前六大供应商分别是欧文斯科宁(OC)、美国匹兹堡平板玻璃 公司(PPG)、佳斯迈威(JM)、中国巨石、重庆国际和泰山玻纤,

从国内来看,前六大供应商分别是中国巨石、泰山玻纤、重庆国际、山东玻纤、四川威玻 和长海股份。

国内外玻璃纤维工业前六大供应商:

- | 六大供应商名称 |

从全球来前六大供应商 | 欧文斯科宁(OC)、美国匹兹堡平板玻璃 公司(PPG)、佳斯迈威(JM)、中国巨石、重庆国际和泰山玻纤 |

从国内来前六大供应商 | 中国巨石、泰山玻纤、重庆国际、山东玻纤、四川威玻 和长海股份 |

资料来源:公开资料整理

在国内,根据统计,2018 年我国玻纤年产量达到 468 万吨,同比 增长 14.71%,2017 年我国玻纤年产量已达 408 万吨,同比增长 12.70%。从 2007 年至 2018 年,除 2009 年、2013 年、2015 年同比增速有所下降外,其余年份均保持同比增速增长的状态。综上所述,玻纤产品的产能调节较好,供应稳定。

2011-2018 年我国玻纤年产量情况

资料来源:中国玻璃纤维工业协会、智研咨询整理

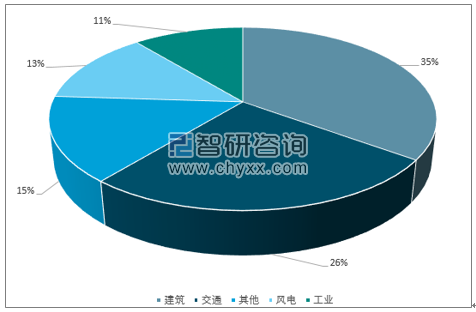

在消费需求方面,玻纤全球需求分布参照全球复合材料产量的分布来看,中 国、北美、欧洲的消费占比分别为 28%、26%、21%;在消费需求领域参考海

建筑、交通合计占其复合材料下游需求占比情况:

资料来源:智研咨询整理

在全球范围内,受美国、欧盟等发达国家的经济回温影响,以及巴黎气候大会召开和《巴黎协定》的签署,促使各国不断寻找减少碳排放的措施和办法,使 得轻质高强纤维复合材料使用范围日益扩大,带动全球玻纤需求持续增长。

相关报告:智研咨询发布的《2020-2026年中国玻璃纤维行业市场竞争现状及投资价值评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国低热膨胀系数玻璃纤维行业市场运行格局及投资机会研判报告

《2025-2031年中国低热膨胀系数玻璃纤维行业市场运行格局及投资机会研判报告》共十章,包含2020-2024年中国低热膨胀系数玻璃纤维行业上下游主要行业发展现状分析,2025-2031年中国低热膨胀系数玻璃纤维行业发展预测分析,低热膨胀系数玻璃纤维行业投资前景研究及销售战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询