我国互联网医疗行业于 2000 年左右开始萌芽,20 余年来,随着政策的变化,行业曲折前行。现在我国已经颁布涵盖互联网医院经办、网售处方药、线上医保支付的互联网医疗政策体系,制约行业发展的法律障碍解除,行业的高速成长得到完善的法律体系支持和保障。新型肺炎疫情爆发后,互联网医疗的供给端(互联网医院和医生)激增,需求端(消费者)的规模也得以爆发式增长。政策完备,供需双增,互联网医疗行业高速发展再加速。

一、回顾

互联网医疗行业曲折前行

数据来源:公开资料整理

互联网医疗重要政策梳理

数据来源:公开资料整理

二、现在

互联网医疗作为新兴事物,虽然短期内实现蓬勃发展,但缺乏相配套的法律法规,比如缺乏专门针对互联网医院的管理办法,《药品管理法》 禁止网售处方药等。部分互联网医疗的商业模式一直处于法律灰色地带。 法律障碍始终是限制行业可持续发展的因素。但从 2018 年下半年以来, 相关配套政策逐一完善,互联网医疗行业发展得到完善的法律体系支持和保障。

完备的互联网医疗基础政策体系涵盖“医”“药”“险”三大门类:(医)线上医院运营:2018 年 9 月国家卫健委颁布《互联网诊疗 管理办法(试行)》、《互联网医院管理办法(试行)》、以及《远 程医疗服务管理规范(试行)》。(药)网售处方药品:新修订的《药品管理法》,已于 2019 年 12 月 1 日正式实施。

(险)互联网医保支付:2019 年 8 月国家医保局发布《关于完善 “互联网+”医疗服务价格和医保支付政策的指导意见》。

三、未来

大家生活及工作习惯的改变往往是循序渐进的过程,不会一蹴而就,除非存在某种强外力的刺激,比如突发性的社会实践、高强度的返利补贴等。2003 年非典疫情驱动我国电子商务行业发展,2014 年滴滴快的高 强度的红包大战让居民快速接受互联网出行的新生活方式等例子,就是较好的佐证。

受新型肺炎疫情影响,医院、医生、居民的行为也发生变化:医院端:为减少患者间的交叉感染和提高医疗资源运营效率,更多 的实体医院选择建设互联网医院,提供线上问诊服务。以纳里健康互联网医院客户为例,截止 2020 年 2 月 10 日,疫情期间公司互联网医疗已上线和正在上线的医疗卫生机构 已近 900 家(以公有云模式为主),而截止 2019 年底公司累计客 户只有 89 家(全为共建合营模式)。 医生端:疫情爆发后,不少医生主动提供线上诊疗服务,为患者提 供新型肺炎及其他疾病的线上咨询和诊治服务。消费者:受疫情影响,越来越多的居民选择使用线上问诊。根据各 家公司披露的问诊量信息,疫情爆发以来,全网针对新型肺炎疫情 的问诊量超千万次,相当于普通三甲医院约 10 年的门诊量。

新型肺炎疫情爆发,互联网医疗的供给端(互联网医院和医生)激增, 需求端(消费者)的规模也得以爆发式增长。行业供需双增,对互联网 医疗行业进一步加速发展起到非常积极的驱动作用。

1、政策要求互联网医院必须依托实体医院,整合线下医疗资源

《互联网医院管理办法(试行)》规定互联网医院分类两类:作为实体 医疗机构第二名称的互联网医院,以及依托实体医疗机构独立设置的互 联网医院。互联网医院的运营必须以实体医疗机构为依托,而不允许建 立纯互联网平台的互联网医院。

如果没有线下医疗资源做配合,比如检查检验等,线上医生仅能提供疾病咨询,无法提供严肃 性医疗服务,医疗服务效果将大打折扣。线下医疗资源主要覆盖区域内居民,除去小部分的大病及罕见病,居民绝大部分医疗需求都在行政区 域内解决,比如居民针对常见的感冒、发烧、发炎、疼痛,慢病管理, 母婴检测等均在当地的人民医院、中医院等医疗机构就诊,大病才会去 省会及北上广深等大城市就诊。因此为了提升医疗服务效果,扩大覆盖 面和影响面,整合线下医疗资源成为互联网医疗行业发展的重要方向。

2、医院模式和区域模式成为互联网医疗两大发展模式

互联网医疗以两大模式为主:医院模式和区域模式。医院模式是大型医院建设自己的互联网医院,为患者提供线上健康咨询、线上复诊、慢病处方延展等,为其他医疗机构提供远程诊疗等服务,比如浙大邵逸夫医院互联网医院。区域模式通常以市或区县为单 位,整合区域内各类医疗机构(包含三级医院、二级医院、一级医院、 乡镇卫生中心等),构建区域互联网医疗生态体系,为居民提供线上健 康咨询、线上复诊、慢病处方延展、网约护士等服务,为医疗机构间提供分级诊疗技术支撑等,比如健康中山平台。两大模式各具特色,目前 共同发展。

3、共建合营模式更加高效,有望成为主流模式

从目前运营方式来看,互联网医疗模式分为自建自营模式和共建合营模 式。自建自营模式是指医疗机构或者区域卫健委托医疗 IT 公司建设软件 平台并提供系统运维服务,自身来负责平台的业务开展。而共建合营模 式则是第三方机构与医疗机构或区域卫健委共同建设和运营互联网医院 或区域医疗互联网平台,比如浙大邵逸夫医院互联网医院由邵逸夫医院 和纳里健康共建,纳里健康提供 IT 服务支撑以及其它中后台服务,邵逸 夫医院则提供医生,双方共同来运营互联网医院平台。

共建合营模式的效率更高,有望成为未来主流模式。单从互联网医院运 营来看,医院不仅需要提供医生,而且还需要提供 IT 人员对软硬件设备 进行运维服务,需要提供后台管理人员及客服。医生可以实现弹性供给, 但中后台的管理人员则相对固定,且 IT 运维和互联网服务并非医院强 项,若实体医院自身来运营互联网医院,运营成本高企。若采取共建合 营模式,IT 建设和运维、互联网服务以及其他互联网医院中后台工作, 可由第三方机构提供,并且第三方机构会服务多家互联网医院,让其固 定的 IT 和人员投入的使用效率最大化;参与共建的医院仅提供医生即 可;医生可利用上班时间(若医院针对互联网医院进行排班)和空余时间提供线上医疗服务;患者可获得更优质的就医体验。共建合营模式能 实现各参与方的效率最高化。未来共建合营模式有望成为主流。

4、商业价值

缺乏有效的商业模式是制约行业发展的主要因素之一。医疗服务本身属 于低频消费,单一客户价值量不大,但互联网获客成本高;C 端消费者 线上付费意识不强,更愿意接受“免费”服务;医疗机构很强势,很难 找到“买单”突破点等。诸多原因导致互联网医疗行业盈利能力弱。

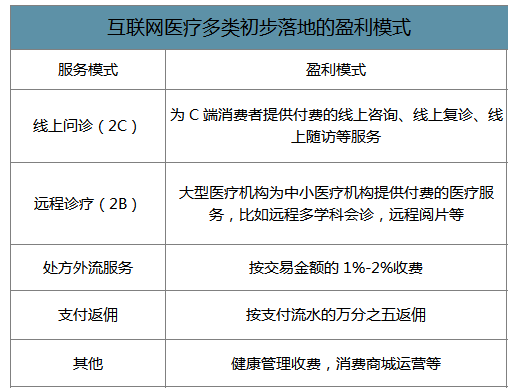

互联网医疗多类初步落地的盈利模式

数据来源:公开资料整理

线上咨询/问诊:比如居民可通过邵逸夫医院互联网医院选择线上付费咨询或问诊,不同医生根据职称等因素进行定价,图文咨询在 20-50 元/次,电话咨询在 40-100 元/次,复诊则为 10-15 元/次。

从医生咨询量也可以间接反映出消费者线上问诊的付费意识正 在增强。目前线上问诊需求主要是生殖健康、妇产科、新生儿科等年轻患者占比高的科室。居民线上付费就医的习惯已经初 步养成,未来有望向更多的科室拓展。

远程诊疗:针对远程会诊,部分省份已经出台官方定价标准,比如山东省出台《第一批“互联网 ”医疗服务项目价格表》,其中规定 远程学科会诊双学科 440 元/次,多学科(3 个及以上学科)600 元 /次;远程病理会诊 440 元/次(以 4 张切片为基数,5 张及以上切片 540 元)等。

处方共享平台:国家一直在推动“医药分离”,并且对医疗机构实 施药品零加成,处方外流将成为行业发展大趋势。日本从 1989 年 推行医药分离以来,目前医药分离率高达 70%以上。处方共享平台通常以区域为单位进行,参与运营服务的厂商通常按交易金额 1%-2%收取服务费。

5、“医药险”展开“互联网+”服务

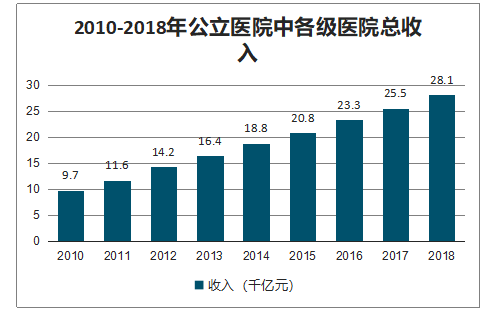

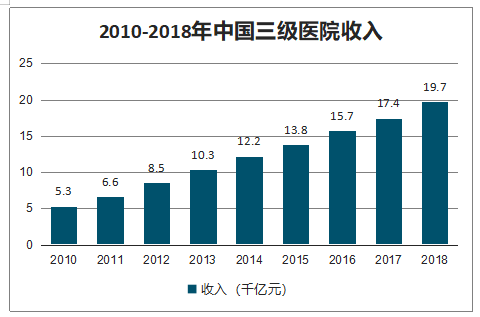

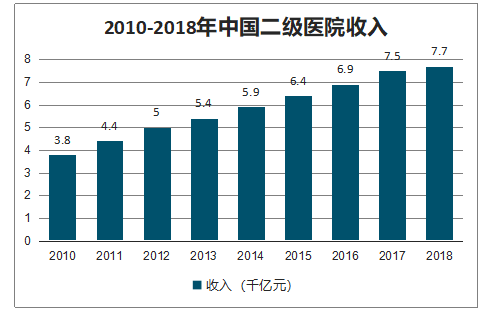

互联网医疗盈利围绕“医药险”展开,但针对“险”目前还无成熟的商 业模式,因此目前暂不分析其发展空间。“医”主要分为 C 端问诊类和 B 端远程诊疗类,“药”目前以处方外流模式为主。我国主要医疗资源 集中在二级和三级医院,从公立医院各级医院收入占比可以看出,二级 和三级医院收入总和总比高达 98%。测算“依托实体医疗机构的 互联网医疗市场发展空间”以二级和三级医院数据为基础。

2010-2018年公立医院中各级医院总收入

数据来源:公开资料整理

2010-2018年中国三级医院收入

数据来源:公开资料整理

2010-2018年中国二级医院收入

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国互联网医疗行业运营模式分析及未来发展潜力报告》数据显示:2C 的互联网门诊咨询规模中三级医院约 74 亿元,二级医院 约 58 亿元;远程诊疗规模约为 17 亿元;线上诊疗类合计约 148 亿元。 处方共享平台流量规模中三级医院 1215 亿元,二级医院 485 亿元;处 方共享平台流量规模合计 1701 亿元。整体来看,互联网医疗总规模将 超千亿元。

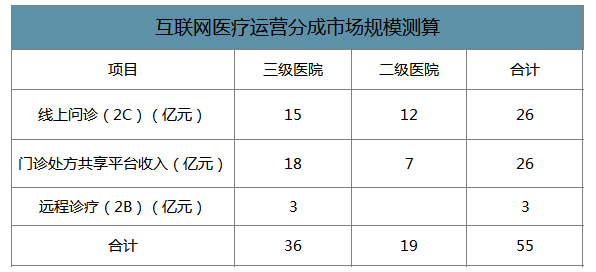

对于互联网医疗共建合营模式来说,第三方机构的收入主要来源于运营 分成。目前线上问诊和远程诊疗模式分成约为 20%,线上药品销售分成 约为 1.5%。由此可以计算出,2C 线上问诊规模约为 26 亿元,其中三 级医院 15 亿元,二级医院 12 亿元;2B 远程诊疗规模约为 3 亿元;门 诊处方共享平台分成收入约为 26 亿元,其中三级医院 18 亿元,二级医 院 7 亿元;整体互联网医疗运营分成市场空间约为 55 亿元。由于规模 测算基于 2018 年数据得出,我国医疗费用每年增速约为 10%,预计未来互联网医疗运营分成市场规模将达到百亿量级。

互联网医疗运营分成市场规模测算

数据来源:公开资料整理

6、互联网医疗服务延展范围广

除线上问诊、远程诊疗等模式外,互联网医疗领域目前 仍在积极探索其他类服务模式,比如互联网+健康管理,网约护士,健 康商城,商保服务,聚合支付等,未来发展空间非常广阔。

2019 年 1 月国家 卫健委发布《关于开展“互联网+护理服务”试点工作的通知》,鼓励各地利用互联网等新技术开展护理服务。随后各地出台“互联网+护理 服务”政策细则。当地居民可通过区域互联网医疗平台进行“网约护士”, 让护士及医务人员提供上门护理服务。以健康中山为例,中山市居民可通过健康中山 APP 预约基层医疗机构的护士进行上门服务,比如为长期 卧床患者提供“压疮护理”等。护士每次上门服务费约 300 元,健康中山运营商每次收取费用的 10%作为系统服务费,即每次收取 30 元系统 服务费。随着中国老龄化程度加深,再叠加少子化趋势,网约护士的需求也将随之增加。目前我国 75 岁以上人口数目约为 6000 万人,与养老护理相关的业务空间也呈百亿量级。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国互联网医疗行业市场全景调研及投资趋势研判报告

《2026-2032年中国互联网医疗行业市场全景调研及投资趋势研判报告 》共八章,包含中国互联网医疗重点企业及平台分析,2026-2032年互联网医疗行业发展趋势与前景,2026-2032年互联网医疗行业投融资策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国互联网医疗行业政策、用户规模、市场规模、代表平台及未来趋势:政策利好推动互联网医疗行业发展,用户规模近4亿人[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2021年中国互联网医疗市场规模及头部企业对比分析:头部企业营收普遍向好[图]](http://img.chyxx.com/images/2022/0330/ebf8733fe063053f0dc3cdf8e5cc487f79ede036.png?x-oss-process=style/w320)