大数据是信息化发展的新阶段,随着全球数据储量的不断提高,大数据正进入发展加速时期。近年来,随着5G、AI、云计算、区块链等新一代信息技术的蓬勃发展,大数据技术走向融合发展的关键阶段。同时,我国大数据产业保持良好发展势头,“大数据+行业”渗透融合全面展开,融合生态加速构建,新技术、新业态、新模式不断涌现,政策支持、战略引领、标准规范、产业创新的良性互动局面正在形成。

一、大数据行业市场规模预测

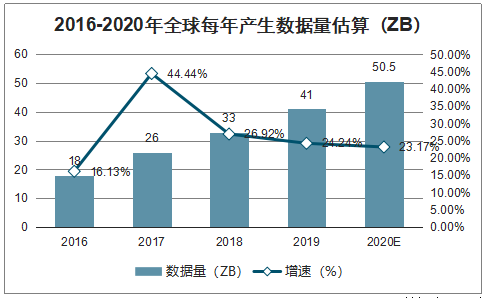

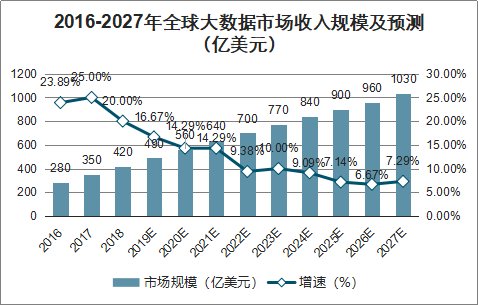

近年来,全球数据产生量迅猛增长。预计2020年,全球数据产生量将达到50.5ZB,同比增长23%。在数据储量不断增长的推动下,大数据产业也将构建出多层多样的市场格局,具有广阔发展空间。在2018-2020年期内,预测大数据市场整体的收入规模将保持每年约70亿美元的增长,预计全球大数据市场收入规模2020年将达到560亿美元。未来两年里,大数据市场将呈现稳步发展的态势,增速保持在14%左右。另外,随着大数据市场成熟度的不断提高,在2025-2027年间,市场规模的增长将有所放缓,维持约7%的增速。

2016-2020年全球每年产生数据量估算(ZB)

数据来源:公开资料整理

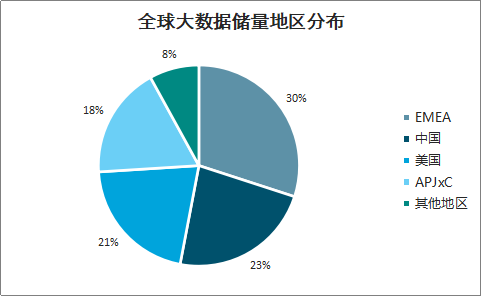

全球大数据储量地区分布(%)

数据来源:公开资料整理

2016-2027年全球大数据市场收入规模及预测(亿美元)

数据来源:公开资料整理

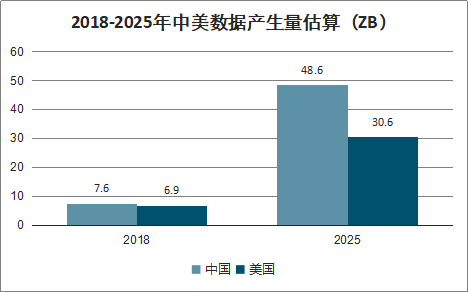

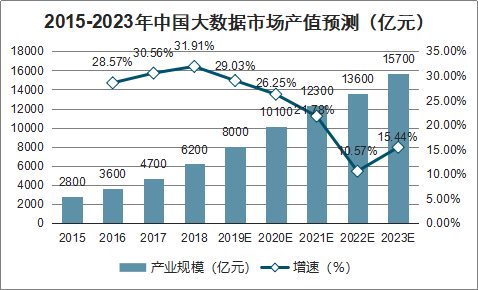

智研咨询发布的《2020-2026年中国大数据行业市场现状调研及投资前景研究报告》数据显示:随着大数据、移动互联网、物联网等产业的深入发展,我国数据产生量将出现爆发式增长,数据交易将迎来战略机遇。我国产生的数据量将从2018年的7.6ZB增至2025年的48.6ZB,CAGR达30.35%,超过美国同期的数据产生量约18ZB。另外,随着相关技术的不断突破和大数据产品的相继落地,我国大数据市场产值不断提升,2020年将超万亿元,大数据正迎来发展黄金时期。

中国数据圈规模(单位:ZB)

数据来源:公开资料整理

2018-2025年中美数据产生量估算(ZB)

数据来源:公开资料整理

2015-2023年中国大数据市场产值预测(亿元)

数据来源:公开资料整理

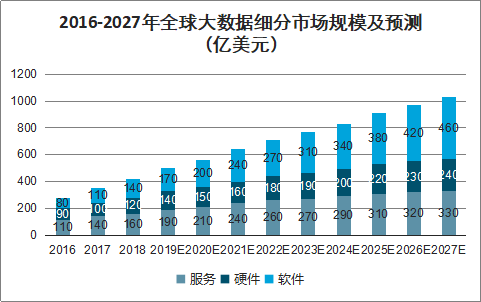

从细分市场来看,大数据服务、硬件和软件的市场规模均保持稳健增长,预计2020年分别达到210亿美元、150亿美元、200亿美元。其中,软件市场的增长态势最为明显。随着机器学习、高级分析算法等技术的成熟与融合,更多的数据应用和场景正在落地,2019-2021年大数据软件市场将持续高增,维持20%左右的增速。

2016-2027年全球大数据细分市场规模及预测(亿美元)

数据来源:公开资料整理

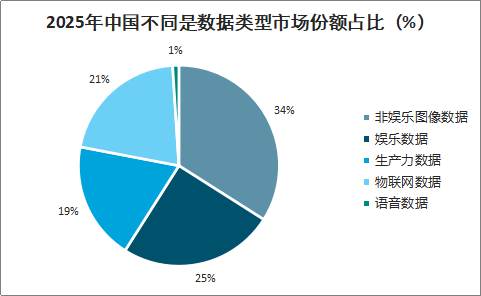

预计到从2015到2025年,娱乐数据(来自数字电视、在线视频、音乐和游戏的数据)将增长7.8倍,生产力数据(大数据和元数据)和物联网数据的增长则更加迅猛,娱乐数据的占比将从46%以上下降到25%。

随着媒体和娱乐从模拟向数字转换的速度减慢,图像数据(包括非娱乐和娱乐相关内容)的增长也放缓。2015至2025年,监控、数码相机和拍照手机、扫描仪和医疗成像等非娱乐成像数据的年复合增长率为29%,占比将从37%下降至34%。

2025年中国不同是数据类型市场份额占比(%)

数据来源:公开资料整理

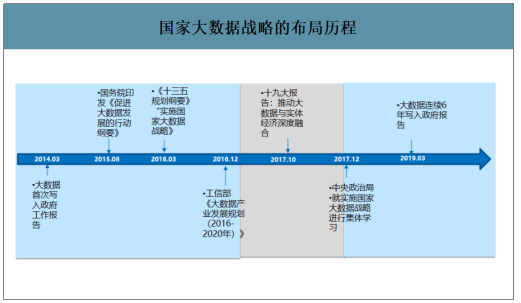

随着我国大数据战略谋篇布局的不断展开,大数据产业加速发展,现已经历四个不同阶段。2014年,大数据首次写入政府工作报告,逐渐成为各界关注热点,大数据元年正式开启,发展进入预热阶段;2015年,国务院发布了发展大数据的战略性指导文件,体现出国家层面对大数据发展的顶层设计和统筹布局,大数据迈入起步阶段;第三阶段为落地阶段,《十三五规划纲要》和《大数据产业发展规划(2016-2020年)》的提出加快了大数据落地;2017年10月至今,大数据发展进入深化阶段,在国家战略的指引下发展大数据与实体经济深度融合,国内大数据产业迎来全面良好的发展态势。

国家大数据战略的布局历程

数据来源:公开资料整理

二、行业痛点

我国大数据发展仍存在诸多问题,如技术和产品的原创性不足、数据开放水平低、数据安全管理薄弱等,这些问题的有效解决需要大数据从业者们在大数据理论研究、技术研发、行业应用、安全保护等方面付出更多的努力。在新一轮科技革命和产业变革持续推动下,人工智能、5G、虚拟现实、区块链、边缘计算等技术群体性突破,有望通过跨界融合,为大数据进一步赋能。同时,数据安全、产业合规方面的立法也在不断推进,数据流通与应用的合规性将大幅提升,健康、可持续的大数据发展环境逐渐形成,大数据行业有望解决痛点,迎来巨大发展机遇。

1.融合带动技术发展,需求引领产品创新

我国仍然处在“数据大爆发”的初期,大数据原创性的技术产品尚显不足。以我国大数据管理类技术产品为例,目前国内常见的软件有20多款。虽然大数据管理类软件涉及内容庞杂,但技术实现难度相对较低。

未来,5G、AI和工业互联网的深入发展将带来更大的“数据洪流”,为大数据的存储、分析、管理带来更大的挑战,在此背景下,有望牵引大数据技术再上新的台阶。同时,硬件与软件的融合、数据与智能的融合的趋势明显,有望带动大数据技术向异构多模、超大容量、超低时延等方向拓展,大数据技术将不断提高。在应用方面,我国的大数据行业应用正在从消费端向生产端延伸,从感知型应用向预测型、决策型应用发展。互联网行业已经全面进入“DT时代”,未来几年,随着各地政务大数据平台和企业大型数据中台的建成,将促进政务、民生与实体经济领域的大数据应用全面开花。

2.加强个人信息保护,促进产业安全合规

从法律法规体系方面来看,我国的数据安全法律法规仍不够完善,呈现出缺乏综合性统一法律、缺乏法律细节解释、保护与发展协调不够等问题。同时,对于个人信息保护方面容易存在漏洞,也使得合规性成为这一行业发展的核心问题。2019年以来,大数据安全合规方面事件频出,数据安全合规成为行业关注热点。

与全球不断收紧的数据合规政策相类似,我国在数据法律监管方面也日趋严格规范。2018年,十三届全国人大常委会立法规划中提出了《个人信息保护法》和《数据安全法》。个人信息和数据保护的综合立法时代即将来临。2020年1月,中央政法工作会议强调,要把大数据安全作为贯彻总体国家安全观的基础性工程,依法严厉打击侵犯公民隐私、损坏数据安全、窃取数据秘密等违法犯罪活动。随着公众数据安全意识的提升和技术本身的不断进步完善,数据安全技术将逐渐呈现出规范化、标准化的趋势。目前已有不少数据安全技术手段瞄准敏感数据在处理使用中的防护,例如数据脱敏、安全多方计算、联邦学习等,随着相关技术的不断推进发展,敏感数据和个人隐私数据的使用合法合规将成为未来大数据产业合规落地的大趋势。

3.政策保障信息共享,技术赋能数据流通

我国数据开放共享水平依然较低,跨部门、跨行业的数据流通仍不顺畅,有价值的公共信息资源和商业数据没有充分流动起来,降低了资源整合效率,制约了信息社会化服务的发展。

从政策角度来看,2016年12月国务院通过了《“十三五”国家信息化规划》,提出要打破各种信息壁垒和“孤岛”,推动信息跨部门跨层级共享共用。近年来,各省市政府相继出台数据资源共享管理办法,在大数据平台增加了数据价值管理和数据共享管理等职能,促进资源共享和深度开发利用。同时,信息保护立法的推行将进一步保障信息共享的安全性。从技术角度来看,模块融合将打通数据共享通道,企业上云有助于实现资源的互通共享,区块链可以在一定程度上解决数据确权难、数据孤岛严重、数据垄断等问题。综上,在国家政策和新一代信息技术的共同作用下,我国的数字经济将向着更加互信、共享、均衡的方向发展。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国压裂车区域上牌量分析:陕西上牌量位居全国第一,为236辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)